Reaalitaloudessa kupla on kaukana

Keskustelu osakekuplasta kohisee, vaikka Euroopan pörsseissä koettiin jo reipas korjausliike. Pelkästään finanssimarkkinoiden oireilla osakekuplaa voi toki perustella senkin jälkeen. Arvostuskertoimet ovat korkeat, pörssilistautumiset kiihtyvät ja sijoittajien varovaisuus on olematonta. Nämä ovat tyypillisiä pörssiromahdusta edeltäviä piirteitä; en tosin täysin osta näkemystä toivottoman korkeista arvostuskertoimista, mutta siitä tarkemmin tuonnempana.

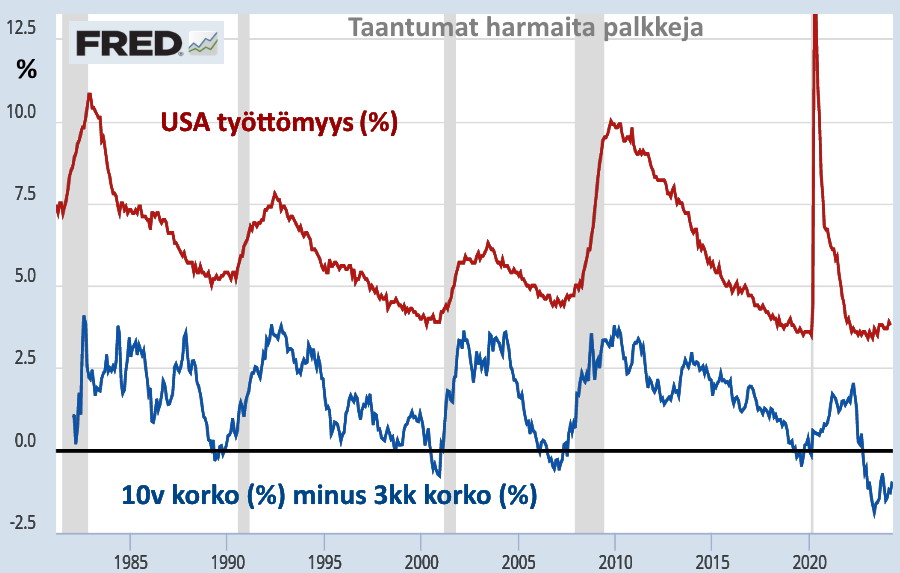

Kuplaväitteen kuva muuttuu oleellisesti, kun tökkäämme luuppimme reaalitalouteen. Osakekupla ja pörssiromahdus seuraavat normaalisti pitkää noususuhdannetta, joka on ajanut ylös inflaation ja korkotason. Noususuhdanteen lopussa yrityksiä vaivaa työvoimapula ja hyödykkeiden hinnat huitelevat taivaissa. Yleinen ilmapiiri ja ennusteet ovat yhä positiivisia. Hyvin on mennyt niin pitkään, että tällä kertaa kaikki on taas toisin – laskusuhdannetta ei tule. Väitettä perustellaan kirjavilla teorioilla. Näin oli 2007, muun muassa.

Noususuhdanteen lopussa monta vuotta kasvaneet yhtiöt tekevät yhä hyviä tuloksia, mutta kustannustason myötä ne alkavat heikentyä. Tilauskirjat ovat yhä täynnä, mutta investointitahti hiipuu, koska niitä on tehty jo liikaa, ja kustannukset karkaavat. Velkaiset yritykset ja kuluttajat alkavat tuskailla korkomenoja. Osakemarkkinat posottavat vielä ylhäällä, mutta pitkät korot kääntyvät laskuun, koska suursijoittajat siirtävät hiljakseen rahojaan osakkeista bondeihin.

Tällaista tilannetta emme ole lähelläkään varsinkaan Euroopassa. Täällä olemme yhä laskusuhdanteen loppuvaiheessa – parhaassa tapauksessa. Sille on ominaista surkea yleinen ilmapiiri, joka on seurausta pitkästä taantumasta ja korkeasta työttömyydestä. Korot ja inflaatio ovat alhaalla, koska kysyntä ja investoinnit matelevat. Ennusteet ovat huonot ja pessimismi jyllää. Yhtiöiden liikevaihdot ja tulokset laskevat tai polkevat paikallaan, konkurssit ja yritysjärjestelyt ovat yleisiä.

Reaalitalouden perusteella olemme tietenkin lähempänä laskusuhdanteen loppuvaihetta, josta on nousukauden loppuvaiheeseen tavallisesti vuosien matka. Korkotaso pysyy Euroopassa vielä pitkään kellarissa – Japanin perusteella jopa vuosikymmeniä, mutta Yhdysvaltojenkin perusteella useita vuosia. Inflaation sijaan huolena on deflaatio, kustannusten sijaan kysynnän puute.

Ainoastaan Yhdysvalloissa tilanne on hiukan toinen, mutta sielläkin inflaatio on aisoissa ja korkojen nostoa vasta suunnitellaan. Palkkataso on noussut vasta varovasti. Noususuhdanteen loppuvaiheen merkkejä on lähinnä velkaantumisen kiihtyminen, mutta muut oireet puuttuvat. Euroopassa sekään ei ole murhe kuin julkisen sektorin kohdalla, päinvastoin keskuspankki yrittää vimmaisesti saada rahan liikkeelle. Kulutuksen ohella varsinkin investoinnit ovat jäissä.

Tässä mielessä kaikki on tällä kertaa todellakin toisin. Ei siksi, että talouden peruslait olisivat miksikään muuttuneet, vaan koska tilanne on etenkin rahapolitiikan kannalta poikkeuksellinen. Velkadeflaation uhka on ajanut keskuspankit hyperekspansiiviseen rahapolitiikkaan, joka on luonut osaan finanssimarkkinoista noususuhdanteen lopun perinteiset oireet. Reaalitaloudesta ne puuttuvat, pois lukien tietyt sektorit kuten asuntomarkkinat. Oireet puuttuvat myös perinteiseltä kuumemittarilta raaka-ainemarkkinoilta. Metallit ja energia ovat halpoja – jopa inflaatiokammoisten rakastama kulta, huolimatta ilmaisesta rahasta.

Minun näkemykseni tiivistettynä on se, että osakkeet ovat kyllä reippaasti hinnoiteltuja ja siten luoneet varsinaisen osakekuplan ainekset, mutta sen vaaralliseen turpoamiseen saati puhkeamiseen on vielä matkaa ainakin Euroopassa. Täällä reaalitalous on vasta toipumassa, joten yritysten liikevaihdoilla ja tuloksilla on paljon kasvuvaraa. Suomessa yritysten liikevaihdot ovat laskeneet kolmatta vuotta (eivät onneksi kaikkien), joten ylikuumentumiseen on todella pitkä matka. Euroalueella tuotantokapasiteetti on vajaakäytössä, työttömyys raastaa ja valtiot pakkosäästävät.

Osakemarkkinoilla voi silti tulla romahduksia syystä jos toisesta, jos ja kun arvostustasot ovat korkeat. Heikosta lähtötasosta huolimatta uudet taantumatkin ovat aina mahdollisia, kuten olemme saaneet ikäväksemme todistaa finanssikriisin jälkeen. Mutta osakekuplien ja pörssiromahdusten perinteinen syy eli talouden ylikuumentuminen on vielä todella kaukana. Sen sijaan kärsimme tuskallisen hitaasti helpottavasta hypotermiasta, jota Japani on potenut 1980-luvun pankkikriisistään asti. Suunta on jo parempi, mutta talouden normalisoitumiseenkin menee varmasti joitakin vuosia parhaassakin tapauksessa.

USA:n inflaatiokorjattu S&P500 on hirveän korkealla

Sanot "Yhdysvalloissa tilanne on toinen". Onpa tosiaan. Siellä pörssi käy jo kuumana.

Alla on inflaatiokorjatun S&P indeksin kehitys vuodesta 82 lähtien. Asteikko on % nousua (yli inflaation). Aika paljon ollaan noustu viime aikoina. Kyllä tuolla rapakon takana on pientä kuplahinnoittelun alkua. Olen jo itse hieman huolestunut vaikken usko mihinkään romahdukseen ennen kuin korkoja oikeasti on nostettu.

Käyrä olisi aika paljon pahemman kuplan näköinen jos olisi käytetty inflaatiokorjaamatonta indeksiä.

Myös reaalitaloudessa

Osakemarkkinoiden suhteen tilanne on hyvinkin toinen Yhdysvalloissa, nousu on kestänyt kuusi vuotta – oli tosin lähtötasokin todella matala 2009, samalla tasolla se oli jo 1995 eli 24 vuotta aiemmin! Tämäkin täytyy muistaa.

Mutta reaalitaloudessakin USA:lla on mennyt paljon paremmin kuin Euroopalla. Kun korot lähtevät nousuun, pörssi reagoi jossain kohtaa reippaasti.

Toisaalta USA osoittaa, että pitkä rahaelvytys (Fed aloitti QE:n jo 2009) johtaa pitkään pörssinousuun. Jo tältä pohjalta on minusta täysin ennenaikaista vauhkota pörssikuplasta. Semmoinen saataneen, mutta ensin täytyy reaalitalouden vahvistua reippaasti, jotta rahapolitiikka kiristyisi. Vasta sitten on aika huolestua kuplasta.

Tähän mennee ainakin jokunen vuosi. Se on sijoittamisessa pieni ikuisuus.

Heikki

Tulokset

Yritykset tekevät parempaa tulosta kuin koskaan niin Suomessa kuin USAssa ja tietenkin silloin pitää yritysten arvokin olla korkea. Tässä on USAn S&P 500 EPS:

Olemme ennätytasolla aivan kuten yleensä aina olemme.

Euroopan lähitulevaisuus?

Jossain kohtaa tulokset heikkenevät, mutta siksi onkin oleellista kysyä – ja näin etenkin Euroopassa, jossa rahaelvytys tosissaan vasta alkoi -, onko ilmeinen suunta taloudessa ylös vai alas. Voi olla alaskin, mutta taustat huomioiden oletusarvo on mielestäni ehdottomasti ylös ainakin euroalueella. Itse jutussa on siihen perusteet.

Heikki