Mitä hankintameno-olettama tarkoittaisi osakesäästötilin kohdalla?

Osakesäästötilin (OST) talletusraja on nousemassa 100 000 euroon muutaman päivän päästä eli vuoden 2024 alusta, mitä moni sijoittaja onkin toivonut. Osakesäästötilin lanseeraamisesta lähtien sijoittajien edunvalvojat ja monet sijoittajat ovat vaatineet myös hankintameno-olettamaa osakesäästötilille. En ole kuitenkaan huomannut, että kukaan olisi tarkalleen määrittänyt, mitä hankintameno-olettama osakesäästötilin kohdalla tarkoittaisi.

Otetaanpa ensin kertauksena, mitä hankintameno-olettama (HMO) ylipäätään tarkoittaa. Se on vaihtoehtoinen tapa määrittää hankintameno luovutusvoittojen verotusta varten niin, että hankintameno on omistusajasta riippuen joko 20% tai 40% luovutusarvoon verrattuna, jos se vain on verovelvolliselle edullisempi vaihtoehto. HMO:n tarkoituksena voi nähdä luovutuksen veroseuraamusten rajaamisen, osittaisen suojan inflaatiota vastaan pitkäaikaisten sijoitusten kohdalla sekä toisaalta tavan määrittää hankintameno tilanteissa, joissa todellinen hankintameno ei ole tiedossa. Lisätietoja löytyy esim. Verottajan sivuilta.

Mutta mitä HMO tarkoittaisi osakesäästötilin kohdalla? Lähdetään ensin siitä, mitä se EI tarkoittaisi. Tuntuu, että monilla on paljon väärinkäsityksiä siitä, miten osakesäästötili toimii, ja siten vaikuttaisi siltä, että jotkut ajattelevat, että osakesäästötilille sovellettuna HMO koskisi yksittäisiäkin osakelajeja, mutta ei, sitä se ei tarkoittaisi.

Koska osakesäästötilissä tarkastellaan aina koko osakesäästötiliä kokonaisuudessaan, myös HMO kohdistuisi koko tiliin tai nostettavaan summaan kokonaisuudessaan. Yksinkertaisimmillaan hankintameno-olettama tarkoittaisi siis osakesäästötilin kohdalla sitä, että osakesäästötililtä tehtävistä nostoista verotettaisiin korkeintaan 80%, mikä vastaisi 20%:n hankintameno-olettamaa. Tämä olisi erittäin yksinkertaista toteuttaa, eikä vaatisi pankeilta välttämättä minkäänlaisia järjestelmämuutoksia, vaan riittäisi, että verottaja vain käsittelisi osakesäästötililtä nostot hieman eri tavalla.

Tavallisesti yli 10 vuotta hallussa pidetyn omaisuuden kohdalla hankintameno-olettama on kuitenkin 40%, ja tämän tuominen osakesäästötilin verotuskäytäntöihin olisi jo astetta monimutkaisempaa, koska siinä ei olisi oikein mitään järkeä, että tuo 40%:n raja toteutuisi pelkän osakesäästötilin avaamisen perusteella riippumatta siitä, milloin tilille on talletettu minkäkin verran rahaa. Jotta hankintameno-olettama otettaisiin samoin yleisin säännöin käyttöön myös osakesäästötilin kohdalla, pitäisi hankintameno-olettaman suuruus määrittää sen mukaan, kauanko nostoa vastaava talletus on osakesäästötilillä ollut. Tämä taas tarkoittaisi muutosvaatimuksia pankkien järjestelmiin.

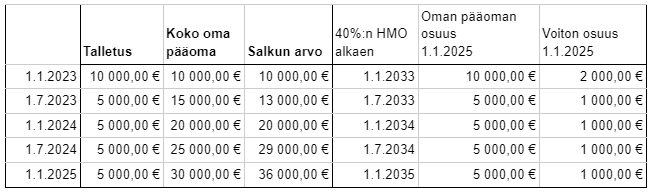

Alla näkyy taulukkoon yksinkertaisena esimerkkinä havainnollistettuna, miten hankintameno-olettama voisi toimia talletuskohtaisesti. Esimerkissä on ensin 10 000 euron alkutalletus ja sitten 5000 euron talletus puolen vuoden välein. Jos tästä sitten ruvettaisiin tekemään nostoja, ensin nostettaisiin 1.1.2023 talletuksesta ja sitä vastaavasta voiton osuudesta, eli vasta 12 000 euron nostamisen jälkeen siirryttäisiin 1.7.2023 tehtyyn talletukseen. Huomionarvoista tässä on se, että vaikka ensimmäinen puolivuotisväli onkin ollut esimerkissä tappiollinen (15000€ -> 13000€), nostohetken voitto jyvitetään kuitenkin tasaisesti suhteessa kulloinkin talletettuun pääomaan huomioimatta sitä, missä väleissä arvon nousu on tapahtunut, aivan kuten nyt käytössä olevassa hankintameno-olettamattomassakin osakesäästötilin mallissa. Syy tähän on se, että arvon kasvun ajankohtien huomioiminen monimutkaistaisi laskentaa huomattavasti enemmän, ja on vaikea nähdä syytä monimutkaistaa laskentaa enempää kuin mitä hankintameno-olettaman käyttöönotto vaatisi.

| Talletus | Koko oma pääoma | Salkun arvo | 40%:n HMO alkaen | Oman pääoman osuus 1.1.2025 | Voiton osuus 1.1.2025 | |

| 1.1.2023 | 10 000 € | 10 000 € | 10 000 € | 1.1.2033 | 10 000 € | 2 000 € |

| 1.7.2023 | 5 000 € | 15 000 € | 13 000 € | 1.7.2033 | 5 000 € | 1 000 € |

| 1.1.2024 | 5 000 € | 20 000 € | 20 000 € | 1.1.2034 | 5 000 € | 1 000 € |

| 1.7.2024 | 5 000 € | 25 000 € | 29 000 € | 1.7.2034 | 5 000 € | 1 000 € |

| 1.1.2025 | 5 000 € | 30 000 € | 36 000 € | 1.1.2035 | 5 000 € | 1 000 € |

Olisiko tällaisen ylläkuvatun talletuksiin pohjautuvan hankintameno-olettamaseurannan luominen pankkien järjestelmiin sitten suuri tehtävä? Ei pitäisi olla. Kun osakesäästötilejä alunperin tuotiin pankkien järjestelmiin 2019-2020 aikana, se luonnistui mielestäni melkeinpä yllättävänkin hyvin, olkoonkin, että joillakin pankeilla siinä kesti hieman toisia pidempään. Tarkemman talletusseurannan tuonti osaksi järjestelmää taas luulisi olevan tähän vain pieni lisä. Käytännössähän kyse on vain samanlaisesta FIFO-periaatteesta (eli first-in-first-out) kuin osakekaupoissakin. Toisin sanoen kun osakesäästötililtä nostetaan varoja, nostetaan ensin vanhinta osakesäästötilitalletusta vastaava oma pääoma sekä nostosummaa vastaava tuotto. Siltä osin kuin tuosta talletuksesta on yli 10 vuotta, voisi siihen siis soveltaa 20%:n hankintameno-olettaman sijasta 40%:n hankintameno-olettamaa. Pankit käsittelevät osakkeiden kanssa paljon monimutkaisempiakin kuvioita kuin tämä, eikä tällaisen pienen lisän pitäisi olla ongelma lisätä pankkien järjestelmiin.

Entäs asiakkaat? Kun ottaa huomioon, miten paljon hämmennystä osakesäästötilin toimintaperiaatteet ovat aiheuttaneet jo muutenkin, tämä voisi sekoittaa pakkaa monen mielissä lisää. Toisaalta hankintameno-olettama on vain verovelvollisen taakkaa keventävä mekanismi, eivätkä nämä ole summia, joita asiakkaan täytyisi itse verottajalle laskea, ei kunnollisen hankintameno-olettaman pitäisi olla asiakaskunnankaan kannalta ongelma. Lisäksi pankit voisivat luoda käyttöliittymäänsä ylläolevaa vastaavan taulukkonäkymän, joka auttaisi asiakasta hahmottamaan osakesäästötilinsä tilannetta sekä nostoista syntyviä veroseuraamuksia.

En pidä osakesäästötiliä yhteiskunnallisesti ajatellen kokonaisuuden kannalta aivan ihanteellisena mallina, mutta nykymuodossaan hankintameno-olettaman ottaminen osaksi myös osakesäästötiliä tuntuu perustellulta kahdestakin syystä. Se vähentäisi hieman insentiiviä pitää osakesäästötiliä ikuisena, mahdollisesti pelkäksi perintösäästötiliksi päätyvänä säästömuotona. Lisäksi se yhtenäistäisi pääomatulojen verotuskäytännön muiden omaisuuden luovutusten kanssa.

Kommentit