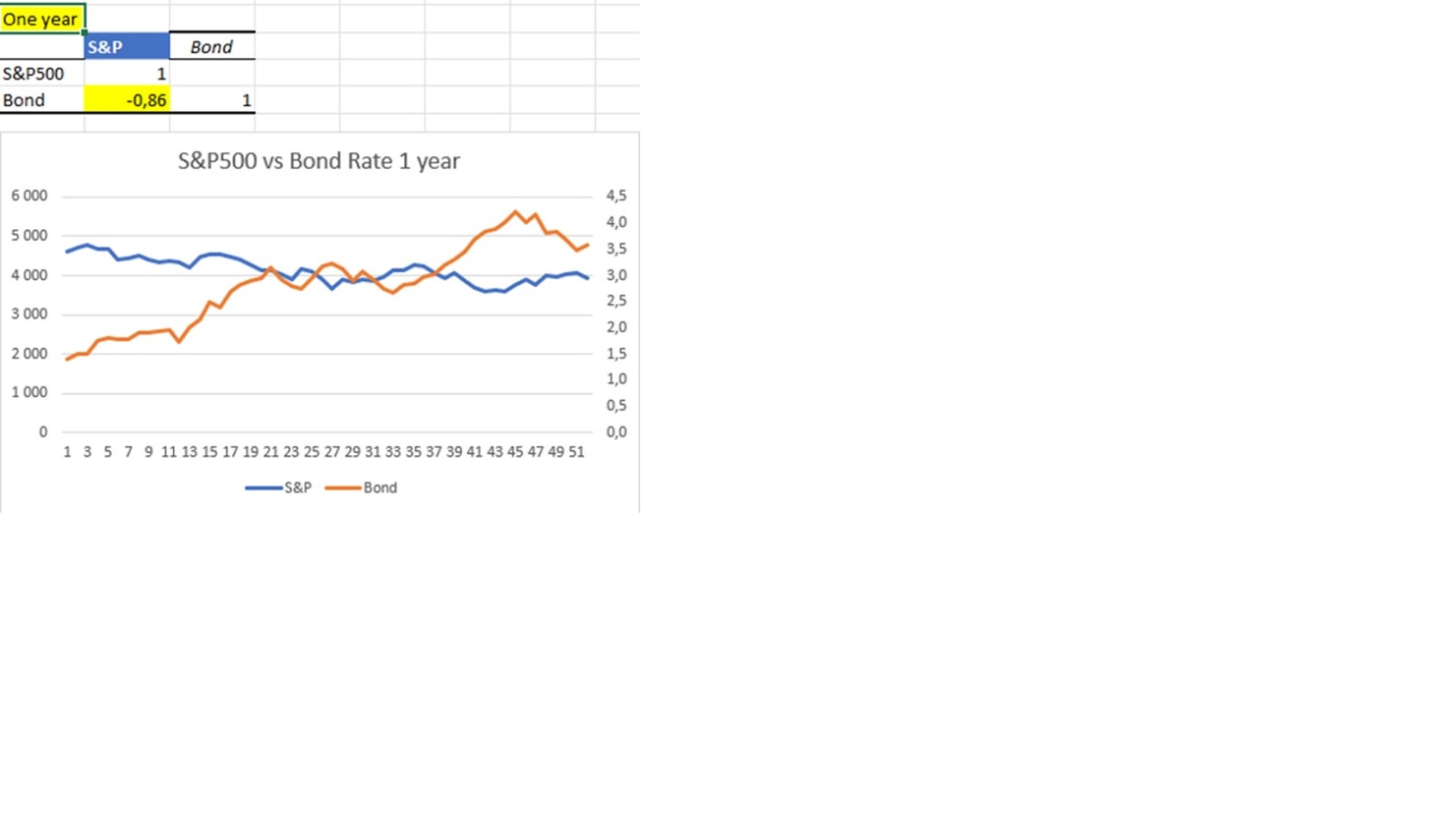

S&P 500 vs. US 10 vuoden joukkovelkakirjakorko

Olen tutkinut näiden kahden välistä korrelaatiota.

Tänä vuonna se on ollut erittäin korkea, -0,86, viikoittain. Mikä voisi olla syynä tämän vuoden korkeaan negatiiviseen korrelaatioon?

Viiden vuoden ajan se on ollut paljon alhaisempi, vain -0,17.

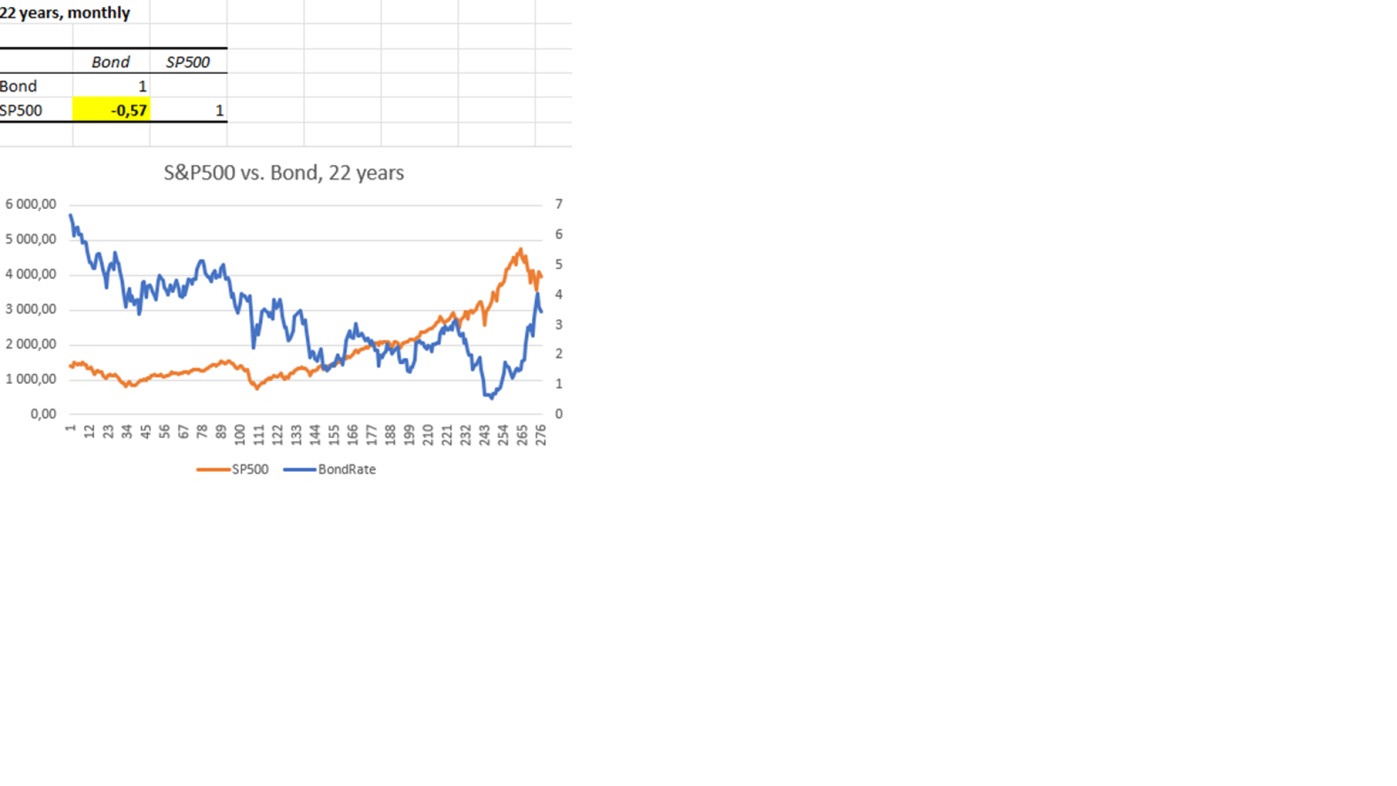

Jos otamme hieman pidemmän ajanjakson, 22 vuotta kuukausittain, korrelaatio on taas melko korkea, -0,57.

Joten yleinen oletus, että korrelaatio on vähentynyt ajan myötä, näyttää olevan oikea. Vain tämä vuosi tekee poikkeuksen tähän sääntöön.

” S&P 500 vs. US 10 vuoden joukkovelkakirjakorko”

Hyvä Seppo, hienoja havaintojasi on hyvä seurata!

Kulunut vuosi on hyvin poikkeuksellinen ison inflaation jyllätessä enemmän kuin 50 vuoteen.

USA:n pitkien valtionlainojen korot alkoivat loppuvuodesta tippua ja käänne markkinakoroissa myös merkitsi alkuvuoden osakkeilla käännettä nousuun. Kyse ei siis ollut ”kuolleen kissan hypystä” osakemarkkinoilla, vaan arvelen kyseessä olevan oikein aidon muutoksen rahamarkkinoilla.

Muutenkin näyttää siltä, että inflaation huippua oltaisiin ohittamassa ja markkinakorkojen tippuessa osakemarkkinoillakin saattaa tilanne helpottua alkuvuoden tilanteesta.

On kuitenkin mahdotonta vielä ennustaa markkinoiden tulevaa suuntaa, vaikka näkymät korko- ja osakemarkkinoilla ovatkin lievästi paranemassa.

Toistaiseksi suhtaudun sekä korko- että osakemarkkinoihin lievän optimistisesti..

Olisiko oleellisempi kysymys, miksi edelliset pari vuotta negatiivinen korrelaatio oli tavallista vähäisempää, tai kuvaajan perusteella kääntyi välillä jopa positiiviseksi?

(-0,86 < -0,17, joten ehkä olisi parempi puhua vahvemmasta kuin korkeammasta negatiivisesta korrelaatiosta)

Tässä mieleen tullut yksi mahdollinen syy negatiivisen korrelaation pienenemiseen:

Korot ovat yleisesti ottaen laskeneet 2000- luvulla. Kun korot ovat korkealla niin niillä on enemmän merkitystä sijoittajalle. Nouseva korkotaso tarkoittaa sitä että osakkeille tulee oikea realistinen vaihtoehto.

Kun korot ovat matalalla, alle 2% tasolla, niin korot eivät enää määrää pörssimarkkinoita vaan muut tekijät. Korkosijoitukset eivät silloin onää ole hyvä vaihtoehto osakkeille.

Ja kun korot laskivat koko 2000 luvun niin kävi niin että loppujen lopuksi korot olivat niin alhaalla että ei ne enää vaikuttaneet osakemarkkinoihin.

Tämä on varmasti hyvä selitys ilmiölle. Matalat korot eivät enää vaikuta osakkeisiin. Tänä vuonna kun korot alkoivat nousta niin osakkeet reagoivat siihen heti voimakkaasti.

Tiettävästi korot ovat yleensä vaikuttaneet osakemarkkinoihin ”käänteisesti” kuten Sergion analyysitkin osoittivat ihan oikeasti.

Halvan rahan aikana osakkeet nousivat ylihintoihin, koska osakkeille ei ollut mitään vaihtoehtoa.

Kun korkomarkkinat ovat paljon osakemarkkinoita suuremmat, niin vaikutus on myös sen kaltainen.

Totuudella näyttää olevan kovin moninaiset kasvot ja kukin meistä taaplaa tyylillään.