Suomen ja Ruotsin osakesäästötilien hyvien puolien pohjalta osakesäästötili 3.0

Suomalaisen, vuoden 2020 alussa lanseeratun osakesäästötilin talletusrajaa ollaan hallitusohjelman mukaan aikeissa nostaa 50 000 eurosta 100 000 euroon. Nettikommenttien perusteella tuo vanha raja on tuntunut monien mielestä tarpeettoman pieneltä tai ylipäätään turhalta, vaikka monelle jo tuo nykyinen raja on hyvinkin riittävä. Itselläni ei ole mitään selvää kantaa tuon rajan suuruuden suhteen, mutta koko osakesäästötilin perusperiaate voisi mielestäni olla järkevämpikin.

Katsotaanpa ensin, miten nykyiset osakesäästötilijärjestelmät toimivat Suomessa ja Ruotsissa. Molempien luonteeseen kuuluu, että kaupankäynti ei realisoi verotusta, mutta siihen samankaltaisuudet sitten suunnilleen loppuvatkin. Molemmissa on silti nähtävissä myös omat ongelmansa, joihin olisi kuitenkin myös löydettävissä ratkaisu.

Suomen osakesäästötili

Suomen osakesäästötili toimii niin, että perinteisestä arvo-osuustilistä poiketen osakkeita saa myydä voitolla ilman veroseuraamuksia, mutta rahojen nostaminen tililtä pois realisoi verotuksen. Näen tässä kuitenkin joitakin ongelmatekijöitä:

-

Koko osakesäästötilin tuottoprosentin kasvaessa rahojen nostamiselle syntyy lopulta hyvinkin mittava verorasite (varsinkin, jos hankintameno-olettama säilyy osakesäästötiliä koskemattomana tekijänä). Tämä voi saada osakesäästötilin haltijan pidättäytymään nostoista.

-

Koska järjestelmään sisältyy edellä mainittu vahva insentiivi vältellä varojen nostamista, osakesäästötilistä voi tulla eräänlainen perintösäästötili (kuten 1,5 vuoden takaisessa blogitekstissäni maalailin). Tällöin koko osakesäästötilin tuotto jää nykylainsäädännöllä verottamatta.

-

Ei pääomaverotuksen tule olla oikeistolaisittain vain mahdollisimman kevyttä tai vasemmistolaisittain mahdollisimman korkea. Hyvä verojärjestelmä joko ei ohjaa rahojen kulutusta ja sijoittamista tai sitten ohjaa niitä tavalla, joka on yleisesti hyväksi. Näen osakesäästötilissä hyvää mm. siinä, miten se poistaa veroseuraamukset kaupankäynnistä, mutta toisaalta en ole vakuuttunut, onko se hyväksi, että tilillä vuosikymmeniä kasvavat varat säilyvät verottajan ulottumattomissa nousemassa korkoa korolle, kun taas aiemmin nostetut päätyisivät nopeasti verolle. Myös verottajalle nyt saatu veroeuro on arvokkaampi kuin vuosikymmenen päästä saatu veroeuro.

Näistä kohta 2 voi tosin muuttua, mikäli päädytään hallitusohjelmassa suunitellun mukaisesti perintöveron poistoon (kts. Orpon hallitus selvittää perintöveron poistamista), sillä jos perintöä ei verotettaisi, silloin perittävän osakesäästötilin tuottoa varmastikin verotettaisiin.

Ruotsin ISK-tili (Investeringssparkonto)

Ruotsin ISK-tili on huomattavan erilainen verrattuna suomalaiseen järjestelmään. Siinä veroa maksetaan vuosittain tietty prosentti koko tilin pääomasta. Vuonna 2022 tämä prosentti oli 0,375%, mutta tänä vuonna se on ilmeisesti noussut 0,882%:iin (kts. Miljontals sparare får dubbelt så hög skatt). Tuo noussutkin prosenttiluku voi äkkiseltään kuulostaa pieneltä prosenttilukemalta, mutta on huomattava, että se koskee tosiaan koko tiliä, ei vain sen tuottoja. Jos tilin tuotto on vuodessa esim. 10%, tämä tarkoittaa, että, siitä noin 9% menee veroihin. Jos tuotto onkin vain 5%, veroihin meneekin tuotosta jo 18%, ja vaikka tili olisi tappiollinen, veroa menee silti, mikä ei tunnu kovin reilulta. Samalla toisaalta huomattavan suuria tuottoja ISK-tilillään saava maksaa huomattavan pienen määrän veroja suhteessa ISK-tilinsä tuottoon, mikä tuntuu sekin kyseenalaiselta. Eikö verojen pitäisi kuitenkin syntyä tuotoista, eikä jonkin säästömuodon käytöstä?

Osakesäästötili 3.0

Sekä Suomen että Ruotsin järjestelmissä on siis omat ongelmakohtansa. Olisiko rakennettavissa malli, jolla näistä ongelmista pääsisi eroon? Norjan suunnalta vastausta ei taida löytyä, sillä heidän järjestelmänsä vaikuttaa vastaavan pitkälti Suomen järjestelmää. Silti näkisin, että Ruotsin ja Suomen välimaastosta voisi löytyä näitä malleja parempi ratkaisu.

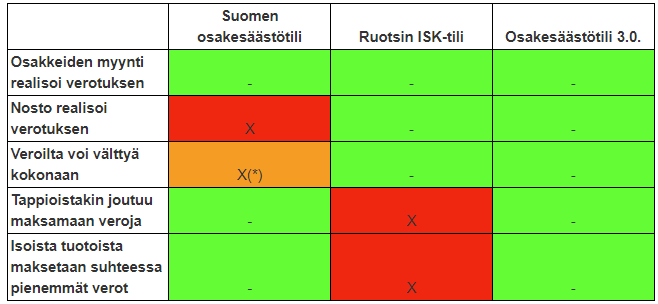

Alla oleva taulukko esittää viisi edellä kuvattua ongelmaa, sekä sen, mihin tilityyppiin ongelma pätee. Se, että osakkeiden myynti realisoi verotuksen, on vain perinteisen arvo-osuustilin ongelma, joten se näkyy sekä Suomen että Ruotsin osakesäästötilien kohdalla vihreänä. Alempien rivien kohdalla on sen sijaan ongelma joko suomalaisen tai ruotsalaisen järjestelmän kohdalla (Tähdellä (*) merkitty kolmas kohta on oranssilla siksi, että tuo kohta kohta poistuu, mikäli perintöverotuksesta luovuttaisiin siirtymällä Ruotsin malliin). Suomalaisen järjestelmän ongelmat liittyvät enemmän insentiiveihin, kun taas ruotsalaisen järjestelmän ongelmat sen oikeudenmukaisuuteen, mutta molemmat voi nähdä omilla tavoillaan epätehokkaina tapoina yhdistää säästämiseen kannustaminen ja pääomatulojen verotus.

Yllä olevista ongelmista voisi kustakin päästä eroon yhdistämällä Suomen ja Ruotsin järjestelmien ominaisuuksia. Kutsuttakoon tätä uutta järjestelmää vaikkapa Osakesäästötili 3.0:ksi (erotuksena Suomen Osakesäästäjien kuvaamaan Osakesäästötili 2.0:aan). Tässä järjestelmässä vero maksettaisiin vuosittain Ruotsin järjestelmän tapaan, mutta tuo vero maksettaisiin vain säästötilin tuotosta, mikä muistuttaisi käytännössä 11 vuotta sitten ehdottamaani arvonnousuveroa. Kummempia teknisiä haasteita tässä ei pitäisi olla, sillä arvonnousun seuraaminen on jo nyt rakennettu osaksi osakesäästötiliä. Kun vero perittäisiin vuosittain, veroprosentti voisi olla selvästi matalampi kuin pääomavero muuten, mutta toisaalta korkeampi kuin Ruotsin ISK-tilin koko pääomaan kohdistuva vero. Jos tämä vero olisi esimerkiksi 10%, se tarkoittaisi pörssin historiallisella keskimääräisellä noin 6-7%:n vuosituotolla osakesäästötilin pääomaan suhteutettuna 0,6-0,7%:n veroa, joka olisi pienempi kuin Ruotsin ISK-tilin 0,882%:n vero vuodelle 2023. Jos tuotto taas olisi parempi, veroa maksettaisiin enemmän, mutta silloin korkeammalle verolle olisi myös selvä peruste, ja toisaalta jos tilin tuotto kääntyisi laskuun, ei veroakaan tarvitsisi maksaa. Tappiot myös huomioitaisiin samalla tavoin kuin päämatuloissa muutenkin, eli tappiovuosien tappiot vähennettäisiin tulevien vuosien voitoista verotusta määritettäessä.

Näkisin, että tällaisella osakesäästötilin mallilla yhdistyisi järjestelmien parhaat puolet. Ei olisi haitallisia insentiivejä olla myymättä osakkeita (kuten arvo-osuustilijärjestelmässä) tai olla nostamatta varoja tililtä (kuten nykyisessä osakesäästötilissä), ja tappiollista toimintaa ei verotettaisi (kuten ISK-tilin kohdalla tehdään), ja toisaalta verottaja saisi oman kohtuullisen osuutensa nimenomaan tuotoista, ei pääomasta. Sopivimman veroprosentin määrittäminen vaatisi tietysti tarkempaa analysointia, mutta eikö tällaisella mallilla saavutettaisi kokonaisuutta ajatellen mielekkäin lopputulos?

Onpa perusteellinen analyysi, jonka tekemiseksi on tarvittu ymmärtämys sekä Suomen, Ruotsin että Norjan järjestelmistä.

Ehdotus on tuore ja minun ymmärrykseni mukaan myös erittäin järkevä. Pidän siitä ajatuksesta että valtio saa omansa pois vuosittain eikä vuosien kuluttua. Se tekee valtion ja sijoittajien tuloista tässä ja nyt ennustettavia.

Valtiolla ole enää sitten vuosien kuluttua takautuvasti osuutta yksityisen ihmisen omaisuuteen. Ehdottamasi periaate on oikeusvaltion kannalta hyvä. Valtion vaatimuksia on voiton syntymisen jälkeen toisinaan takautuvasti korotettu (korottamalla myyntivoittoveroa). Tämä on ollut oikeusvaltion vastaista, mutta sitä on tehty. On ollut nykyjärjestelmässä pakko tehdä.

Ehdottamasi tapa tekee yhteiskunnasta dynaamisemman. Osakkeita ostetaan ja myydään aina kun pääomia on tarpeen siirtää paremman yritysjohdon haltuun. Talouselämä alkaa toimia paremmin.

Kiitos oikein positiivisesta palautteesta, ja kiva, että vaikutat olevan samoilla linjoilla! 🙂

Minua häiritsee se, että keskustelu tällaisista asioista tuntuu usein olevan vain oman viiteryhmän etujen ajamista, eikä asioita perustella sen suhteen, mikä olisi kokonaisuuden kannalta järkevintä. Sama pätee sekä netin keskustelupalstoilla että politiikassa. Osakesäästötili ei ole tuntunut vasemmistohenkisemmässä ajattelussa herättäneen ainakaan vielä erityisemmin vastustusta, mutta tilin kehittämisen suhteen kannanottojen ajuri tuntuu olevan ennen kaikkea se, että miten saisi mahdollisimman paljon veroetua verottajalta.