Mikä on inflaation ja ohjauskoron terve suhde?

Inflaation jäähtyessä kaikkialla mutta keskuspankkien usein vielä himmaillessa on hyvä kysyä, mikä on inflaation ja ohjauskoron terve suhde historiallisesti? USA:ssakin inflaatio on laskenut allekin kolmen prosentin ja ohjauskorko pysyy yhä yli viidessä prosentissa, tosin parin viikon päästä Fed kokouksessaan sitä liki satavarmasti laskee.

En ole rahapolitiikan tuntija, mutta paljon sitä toki seurannut ja perannutkin vuosien varrella. Keskuspankkiirit joutuvat huomioimaan politiikassaan useita tekijöitä, Fed senkin takia, että sen mandaattiin toisin kuin EKP:lla kuuluu hintavakauden ohella työllisyyden maksimointi.

Keskuspankit ovat jo vuosikymmeniä nojanneet linjansa ainakin jossain määrin Taylorin sääntöön, jonka amerikkalainen taloustieteilijä John B. Taylor loi 1992 rahapolitiikan kohdistamiseen. Se on tiettävästi hyvin käytetty työkalu.

Sääntö huomioi ohjauskoron, hintatason ja reaalitulojen muutokset. Taylor-sääntö laskee optimaalisen ohjauskoron halutun ja todellisen inflaation välisen eron perusteella.

Toisaalta se huomioi todellisen ja potentiaalisen tuotantotason välisen eron, jota kutsutaan tuotantokuiluksi. Kun taloudessa on ylimääräistä potentiaalista tuotantokapasiteettia laskee se inflaatiopainetta.

Finanssikriisi loi leveän tuotantokuilun

Tuolloin työttömyys on yleensä korkeampi, mikä laskee palkkapainetta. Yritysten ylikapasiteetti vähentää hinnoitteluvoimaa ja pakottaa kilpailemaan hinnoilla.

Tässä tilanteessa Taylorin sääntö aivan arkijärjen mukaisesti suosittelee alhaisempia korkoja, jotta kulutus auttaisi kuromaan tuotantokuilun umpeen ja talous pohottaisi koko potentiaalillaan.

Finanssikriisin jälkeinen pitkä jakso oli tästä mallitapaus. Lama ajoi talouteen leveän tuotantokuilun, kun kysyntä oli heikkoa, työttömyys korkealla ja tuotantokapasiteetti vajaakäytössä. Inflaatio pysyi matalana nollakorosta huolimatta.

Jos taas talous toimii koko kapasiteetillaan nostaa se inflaatiopainetta, koska dynamiikka toimii päinvastoin. Tästä on esimerkkinä tuore inflaatiopiikki.

Tuotantokuilun tason määrittely kuuluu ekonomistien erikoisosaajille. Toki siitä kuka tahansa löytää aika helppoja merkkejä työttömyyden tai sen puutteen muodossa, siksi se on keskuspankeillekin tärkeää dataa.

Keskimääräinen ero reilun prosentin luokkaa

Kuten Taylorin säännön reunaehdot paljastavat, rahapolitiikka riippuu oleellisesti olosuhteista. Tuotantokuilun ollessa kapea rahapolitiikka on kireää voiden nousta reilustikin inflaation yläpuolelle joksikin aikaa.

Sehän on tilanne ollut vaikka tänä vuonna. Fediä edelleen huoletti inflaatio sen jäähtymisestä huolimatta, koska työmarkkinan lämpötila on viitannut kapeaan tuotantokuiluun ja inflaatiopaineiden jatkumiseen.

Nyt työttömyyden kohottua tilanne muuttuu. Tuotantokuilun levetessä ohjauskorko lähestyy inflaatiota ja voi mennä sen allekin, jos taantuma iskee lujaa ja työttömyys kiihtyy – kuten Yhdysvalloissa herkästi tapahtuu laskusuhdanteessa työmarkkinoiden joustavan luonteen takia.

Tuotantokapasiteettia selvästikin vajaakäytössä. Kuva: Pixabay

Olosuhteiden muutosten vuoksi on vaikea määritellä ikään kuin normaalia inflaation ja ohjauskoron suhdetta. Karkeasti voinee sanoa, että inflaation pysyessä pitkät ajat tavoitteessa alle kahdessa prosentissa ja tuotannon toimiessa osapuilleen kapasiteettinsa mukaisesti ero niiden välillä lienee prosentin luokkaa.

Jos siis inflaatio rullaisi tasaisesti 1,5 prosentissa matalan työttömyyden oloissa, hyvin ideaalisena pidetty tilanne, niin ohjauskorko olisi jotain 2,5-3,0%.

1960-luku oireellinen

Finanssikriisin jälkeenhän meillä on ollut varsin lyhyitä jaksoja, joita voi kutsua taloudellisessa mielessä normaaleiksi, ehkä 2015-2019 siihen asettuu. Jakso päättyi vahvaan laskusuhdanteeseen, jota seurasi korona ja sen poikkeustoimet tunnetuin seurauksin.

Historiallisista jaksoista 1960-luvun alkupää oli USA:ssa suhteellisen vakaa inflaation suhteen. Nimellisen inflaation ja ohjauskoron suhde heijasti sodanjälkeisen talouden tasaista kasvua ja silti suhteellisen lieviä inflaatiopaineita.

Inflaatio oli 60-luvulla keskimäärin noin 1,3–5 prosenttia, riippuen tietystä vuodesta. Vuosikymmenen alussa, johon osui taantumakin, inflaatio pysyi hyvin alhaisena ja oli keskimäärin lähempänä 1–2 prosenttia.

Vuosikymmenen lopulla inflaatio alkoi nousta yltäen aina kuuteen prosenttiin, mikä johtui suurelta osin valtion lisääntyneistä menoista Vietnamin sodan ja muiden hintavien julkisten hankkeiden takia. Myös työmarkkinat kiristyivät.

1960-luvulla inflaatio oli aluksi lievää, sitten kiihtyi

Reilu prosentti tavallinen ero

Vuosikymmenen alussa Fed piti ohjauskoron suhteellisen alhaalla, noin 2,5–4 prosentissa. 1960-luvun lopulla se kiristi ankarasti aina kahdeksaan prosenttiin asti.

Suurimman osan 1960-luvusta ohjauskorko oli 1–3% korkeampi kuin inflaatio. 1960-luvun alussa ero oli alhaisimmillaan. 1961 inflaatio oli noin 1,1% ja ohjauskorko noin 2,3%, ero noin 1,2%.

Vuonna 1968 inflaatio oli noin 4,2%, ohjauskorko noin 5,5%, ero 1,3 %. Reilu prosentti oli siis se tyypillinen ero.

Ohjauskorko eli inflaation mukana päätyen todella kiristäväksi

Jonkinlaisena normina sitä voinee pitää. Mutta olosuhteiden vaihtuessa heilunta voi olla aika isoa.

Tämänhetkinen tilanne on edelleen huomattavan kiristävä, koska inflaation ja ohjauskoron välinen ero on yli kaksi prosenttia. Jos työttömyys nyt lähtee ripeään kasvuun ja talous ajautuu taantumaan ero tulee kaventumaan merkittävästi, jopa kääntymään negatiiviseksi.

Vaikkapa eilen julkistettu avointen työpaikkojen määrä sujuttelee alas kuin Janne Ahonen aikoinaan. Vaikea kuvitella trendin taittuvan ennen kuin Fed kääntää kelkkansa.

Suhdanteen suunta ei jätä epäselvyyttä

Suhdanteen puolesta inflaation pitäisi kohta päästä tavoitteeseen kahteen prosenttiin. Silloin ohjauskorko saisi periaatteessa olla luokkaa kolme prosenttia.

Ohjauskorko tapaa laskea äkkiä

Taantuman jyllätessä ohjauskorko varmasti putoaisi allekin inflaation, vaikkapa 1,5 prosenttiin. Se on aivan normaalia suhdannepolitiikkaa vaikeina aikoina.

Silloin on oleellista kuroa syntynyttä tuotantokuilua umpeen elvyttämällä. Urakka ei ole koskaan hetkessä ohi.

Mikä minkin skenaarion todennäköisyys, vaikea sanoa. Itse pidän kuitenkin melko varmana, että työmarkkinan vauhdikas jäähtyminen johtaa rahapolitiikassakin reippaisiin muutoksiin.

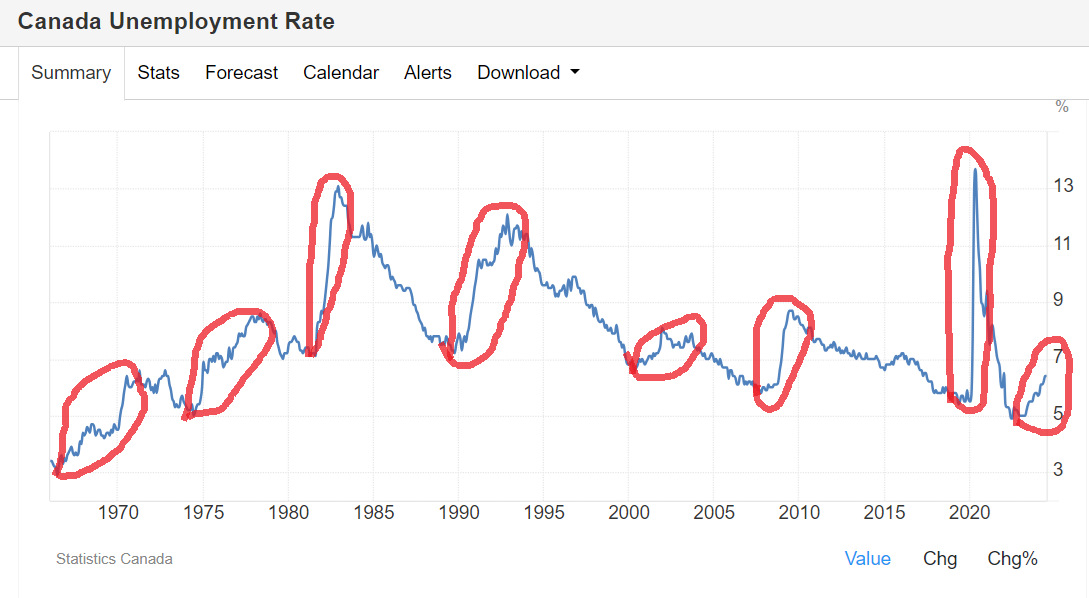

Tästä antaa jo tuoretta makua Kanadan keskuspankki, joka laski omaansa jo kolmannen kerran peräkkäin, yhteensä nyt 0,75 prosenttiyksikköä 4,25:een. Teollisuusmaiden korot liikkuvat yleensä samassa pulkassa, saati Kanadan ja Yhdysvaltojen, joiden taloudet ovat vahvasti integroituneet.

Kanadassa inflaatio putosi jo 2,5 prosenttiin ja työttömyys kapusi päälle kuuden prosentin. Suhdanne murenee silmissä.

Luvut ovat tuhdimmat kuin Yhdysvalloissa, mutta niinpä keskuspankit toimetkin jo nyt. Ne eivät elä menneessä vaan tulevassa.

Oma ennuste: keväällä noin 2,5%

Varsin erikoista, jos näiden kahden kehitys merkittävästi toisistaan poikkeaisi. Kyse on vain aikataulusta.

Työttömyyden riuska kasvu pakottaa keskuspankit kyllä toimimaan viivyttelemättä, se on ainakin Fedin perinne ja selvästi Kanadankin.

Ja Kanadassakin inflaation ja ohjauskoron ero on edelleen liki kaksi prosenttia, kun keskimääräisesti se pyörii jossain vähän päälle prosentissa ja elvytysvaiheessa sen allakin. Eli rahapolitiikka kiristää edelleen.

Suhdanteen aika ilmeisesti yhä jäähtyessä ohjauskorko putoaa lisää. Yhdysvalloissahan se ei ole vielä lähtenyt pistettäkään alas päälle viidestä prosentista.

Oma odotus on, että ensi keväänä Fedin ohjauskorko luokkaa puolittuu nykyisestä jonnekin 2,5% nurkille. Monet pitävät tätä aivan liian optimistisena, mutta historia odotusta puoltaa.

Kun korot lähtevät alas suhdanteen rapautuessa tapahtuu se yleensä äkkiä. Voi käydä toisinkin, mutta oman kokemuksen mukaan kannattaa luottaa historian toistuvuuteen, ei sen poikkeamiin.

Hyvä kirjoitus