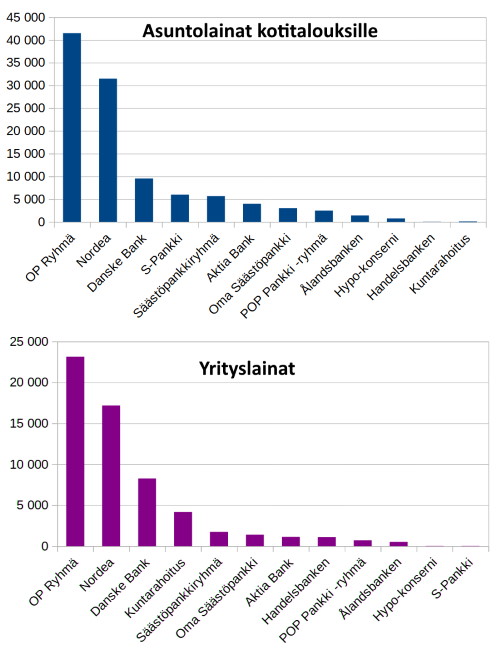

Asuntosijoittamisesta

Tätä kirjoitusta ei voi pitää kirja-arvosteluna ensinnäkään jääviyden takia eikä toisekseen sen takia, että Talentum ei ole aiemmin edes vaivautunut vastaamaan arvostelukappalepyyntöön. Sitä saa mitä tilaa.

Joka tapauksessa Orava ja Turunen ovat tehneet kirjan asuntosijoittamisesta ja kirjan kannessa lukee, että kyseessä on ensimmäinen alan kirja Suomessa. Niin akateemisessa maailmassa kuin kaupallisissa kustanteissa on tapana korostaa alan neitseellisyyttä totuutta venyttämällä.

Peltomäen ja minun kirjoittamassa kirjassa olen itse maininnut alalta kaksi aiempaa kirjaa, Antti Riihimäen 1970 ja Hultkrantz-Masalinin 2007. Oikein älykäs lukija ehkä ymmärtää, että se kolmas kirjoittaja olen minä, joita yhtäkään ei Orava-Turusen lähdeluettelossa ole mainittu. Em. kirjoissa kiinteistösijoittamista myös verrataan muihin sijoituskohteisiin. Riihimäen kirjasta on ollut minulle hyvin paljon enemmän hyötyä kuin kaiken maailman Buffett-teksteistä, joista Suomessa innostuttiinkin vasta vuosituhannen vaiheessa.

Keep it simple jne

Kirjan lukuisissa taulukoissa ja käyrissä on käytetty reaalihintoja. Tämä tuntuu tietysti kovin järkevältä, mutta ei sitä kuitenkaan välttämättä ole. Asuntoihin liittyvät asuntolainat, joitten pääoma on nimellismuodossa, joten asuntojen nimellishintojenkin muutoksella on merkitystä. Pantin realisointimyynnit kasvavat nimenomaan nimellishintojen laskiessa – mikä on reaalihintojen laskua harvinaisempaa.

Kuitenkin pelkästään reaalihintojakin kuvaavalla käyrällä näkyy kirjasta seuraavaa: Vaikka laman ensimmäiset myrskyvaroitukset annettiin jo 1987, asuntojen hinnat nousivat vielä yli vuoden ja laskuun käännyttyään saavuttivat lopullisen pohjansa 1996. Sen jälkeen hinnat paria lyhyttä notkahdusta lukuun ottamatta ovat nousseet. Tämä tilasto asettaa hiukan kyseenalaisen valoon kirjoittajien oman kokemuksen, joka alkaa vuosilta 2006 ja 2008.

Olen kovin monissa yhteyksissä tympiintynyt talousmedian viikoittain tuottamiin otsikkoihin siitä, mitä asuntojen hinnat juuri nyt tekevät. Olemme ilmeisesti tulossa normaaliin markkinatilanteeseen, jolloin ostoa saa kaikessa rauhassa harkita. Siitä on täydelliseen ”kuplan puhkeamiseen” matkaa siis viime kokemusten perusteella vielä vuosia – ja silloin sekä korot että työttömyysaste olivat ~20 %. Tältä pohjalta suhtaudun varauksellisesti kirjan lukuun ”Milloin on hyvä aika ostaa sijoitusasuntoja?”

Riskit

Kirja mainitsee sellaisetkin asiat kuin poliittiset riskit ja luonnonilmiö-riskit, joihin kuulemma on vaikea varautua. Taloyhtiön kuntoon perehtyminen ei ole mielestäni kovin vaikeaa, joten keskeisenä pidän vuokralaisriskiä. Kirja mainitsee melko simppelit perusasiat, haastattelun, luottotiedot ja vakuudet. – Vakuus muuten on kirjassa alakantissa. Näitten lisäksi soitto mahdolliselle työnantajalle ja edelliselle vuokranantajalle on eduksi, mitä kirjassa ei mainita. Näitten jälkeen alkavat mielestäni varsinaiset ongelmat, joita olen kirjassamme käsitellyt s. 83. Kirjoittajien kokemukset 20 ensimmäisestä vuokralaisestaan ovat olleet positiivisia. Hiukan epäilen, että ensimmäiseen sataan tapaukseen osuu jo jotain negatiivistakin. Ja kuten niin monessa muussakin asiassa, juuri ongelmien minimoiminen ja niistä selviäminen on keskeinen osa taitoa menestyä. Oletus, ettei ongelmia koskaan tulekaan, on puolestaan epärealistista optimismia.

Kaiken kaikkiaan Orava ja Turunen ovat keränneet aineistoa, jonka asuntosijoittajan on syytä tuntea. Toki esim. AHVL:n (”huoneenvuokralain”) tulkinnasta on jäänyt paljon kirjoittamattakin ja tilaa ovat saaneet epäolennaisuudet. Myös kirjoittajien kokemusten kapeus tekee kirjasta vähemmän käytännönläheisen. Itse olen alalla toiminut 1980-luvulta lähtien enkä ole koskaan ymmärtänyt murehtia Suomessa luonnonilmiöriskiä, mikä tietysti on vain ja ainoastaan todistus meikäläisen tyhmyydestä.

Vuokralaisen valinta on haastavaa ja mielenkiintoista

Minulla on suurin piirtein yhtä pitkä kokemus asuntojen vuokraamisesta liiketoimintana ja kokemukset ovat samanlaisia. Noin 98% ihmisistä on luotettavia ja hyviä vuokralaisia. Mutta nuo 2% ovat vuokranhakijoiden joukossa yliedustetuna. Ne etsivät aina uutta asuntoa ja vuokranantajaa. Siksi vuokranantajalla pitää olla hieman maalaisjärjellä syntyvää taitoa:

Aina kannattaa olla suora ja rehellinen vuokralaista kohtaan. Ja jos vuokralainen jotain pyytää (jääkaappia, uutta hanaa, hellaa………) niin kaikki kannattaa yleensä toteuttaa. Nuo pikku asiat eivät paljoa maksa verrattuna kaikkeen muuhun ja niistä tulee hyvä mieli vuokralaiselle. Välttämätön vuokrankorotuskin onnistuu sitten aikanaan ilman ongelmia.

Luonnonilmiöt eivät ole ongelmia Suomessa

Olen samaa mieltä, Juha, kanssasi. Luonnonilmiöt ovat täyttä höpinää. Ikinä ei ole ollut mitään ongelmaa niiden suhteen. Luonnonilmiöistä puhuminen taitaa osoittaa, että kirjan kirjoittajilla ei ole kovin pitkää kokemusta.

Asunnon sijainnilla ja koolla on merkitystä

Asunnon sijainnilla ja koolla on merkitystä. Kovin isojen asuntojen vuokraaminen on haastavaa. Helpointa on ollut, kun asunto on jossakin sellaisessa paikassa, jossa ihmiset asuvat ja josta on helppo käydä töissä tai opiskelemassa. Ei mitään kummallista.

Hyvin ovat yhteneväiset vuokralaiskokemukset EM

.

vuokrataan

jv ks. eikö tuokin turhaa yleishöpinää! No se onkin Kauppalehden kautta. Asuntorahastoista voisit muutaman tulenkatkuisen sanasen lausua: eikö parempi suora sijoitus kuin rahasto? tuus hikkaj

Asuntorahastoista voisit muutaman tulenkatkuisen sanasen lausua: eikö parempi suora sijoitus kuin rahasto? tuus hikkaj

Hikkaj

Mitäs sinä sinne menneen maailman kuppalehteen linkkaat.

Asuntorahastoista voisit muutaman tulenkatkuisen sanasen lausua: eikö parempi suora sijoitus kuin rahasto? "

Näin on, vaan enpä "kehtaa" nyt enempää kirjoittaa [länsisuomalaiset, huom. "kehtaa" = viitsi]…

murre

jv viännä vielä enemmä, so. kehtoo.

Murteista

Olen joka tapauksessa mieltynyt siihen, että minulle niin yleisen viitsimisen puutteen voi ilmaista noin niin kuin kiertotietä

T. Juha

Millaisilla numeroilla asuntosijoittaminen kannattaa?

Moikka!

Miten suuri pitää vuokratuoton olla, että asuntosijoittaminen kannattaa aloittelevalle sijoittajalle? Hyvä sijainti mahdollistaa korkeamman töllin hinnan, esim. yliopiston kupeesta?

Tuloa vuokra, menoja laina ja vastikkeet ja huoltokulut. Menoja on vaikka tölli olisi tyhjänä. Vuokralainen maksaa vedet ja sähköt. Tässäkö nämä ovat?

Oletko koskaan joutunut käymään vuokralaisen vakuuden kimppuun?

Olen itse tehnyt laskelmia, mutta on vaikeata sanoa millä tasapainolla hommaan uskaltaisi ryhtyä.

Terveisin,

tyttö tuollainen

Ko. kirjassa on erittäin runsaasti taulukoita,

jotka vastaavat otsikon kysymykseen ja moneen peruskysymykseesi.

Oletko koskaan joutunut käymään vuokralaisen vakuuden kimppuun."

Kyllä. Juuri tässä eli ongelmissa ovat kirjan puutteet. Olen saanut Turun yleiseltä oikeusavustajalta kirjeen, jossa vaadittiin olemattomien vakuuksien maksamista takaisin, siis v-lainen muisti asian väärin ja yhtäkään kuittia ei ollut esittää ja näyttötaakka oli v-laisella eli paskantuottamisesta Turun yleisille oikeusavustajille maksetaan verovaroista palkkaa.

Näyttö asunnon kunnosta saadaan paperilla, ei valokuvilla eli täytetään lomake: kph:n, keittiön jne lattiat, seinät, katto, kaapit, sähkölaitteet, vesikalusteet kunto, onko huomautettavaa ja nimet alle. Sitten on "normaali kuluminen" AHVL:stä. Oikeuden lainvoimaisen päätöksen mukaan kylpyammeen halkeaminen on "normaalia kulumista".

Vanha kansa sanoi, ettei ole vaivatonta viljaa. Eli sato tulee, mutta työtä vaatii.