Varmuutta Amerikasta, synkkyyttä Suomesta

Jenkkiosakkeita parjataan kalliiksi ja osin se pitää paikkansa, tosin tilanne on monin osin korjautunut ja paranee edelleen kurssien sukeltaessa. Mutta kääntöpuolena Atlantin takaa löytyy myös todella laadukkaita yhtiöitä ajoittain hyvinkin sopuisaan hintaan.

Sinne on valumassa maaseudun asiakkaisiin keskittynyt rautakauppias Tractor Supply , jonka pitkän aikavälin tuotot saavat hengästymään. Ja yhtiö puskee luotettavasti näissä nahkeissakin oloissa alan syklisyydestä huolimatta.

TSCO ei eroa muuten mistä tahansa verrokista, mutta sen tuotevalikoima keskittyy maaseutukulttuuriin. Suurin tuotesegmenetti ovat rehut ja ruoka, niin tuotanto- kuin kotieläinten.

Yhtiön varmuus häkellyttää, vaikka ostoksille se ei ole houkuttanut aikoihin sijoittajien innon pursuessa yli laitojen. Tractor Supplylle tulosnotkahdukset ovat vuositasolla yhtä harvinaisia kuin merikotkat Tampereen taivaalla.

Eivät ne juuri yleisempiä ole kvartaalitasollakaan, pois lukien sen liiketoimintaan kuuluva vahva sesonkiluonteisuus. Viljelijöiden ja karjankasvattajien aktiviteetti on Q3 vuoden laimeimpia, jonka vuoksi luvut putoavat aina kiivaasta kakkoskvartaalista.

Odotukset ennallaan

Vertailukaudesta vuoden takaa TSCO kykeni silti hiukan petraamaan, vaikka rautakauppa laajasti ottaen laihaa suhdannetta poteekin myös Amerikassa saati Euroopassa. Liikevaihto kasvoi 1,6% 3,47 miljardiin dollariin uusien myymälöiden avaamisen ansiosta, vertailukelpoisten myymälöiden myynti laski 0,2%.

Ei varsinaisesti hurrattavaa, toisaalta hankalat ajat huomioiden vakuuttavaa jälkeä – kun liikevoittomarginaalikin pysyi osapuilleen ennallaan vajaassa kymmenessä prosentissa. Kova luku vähittäiskaupassa, toki tuotteiden kiertokaan ei ole yhtä vauhdikasta kuin vaikka elintarvikkeilla.

Laimennettu osakekohtainen tulos 2,24 dollaria laski muutaman prosentin. Tällainen lievä heittely on aika merkityksetöntä ja johtuu tyypillisesti ajankohtaan kytkeytyvistä tekijöistä, tällä kertaa muun muassa uuden jakelukeskuksen rakentamisesta.

Sen pitäisi jatkossa vähentää kustannuksia. Menojen kontrolli ei ole TSCO:lle ongelmia tuottanut, tuskin jatkossakaan.

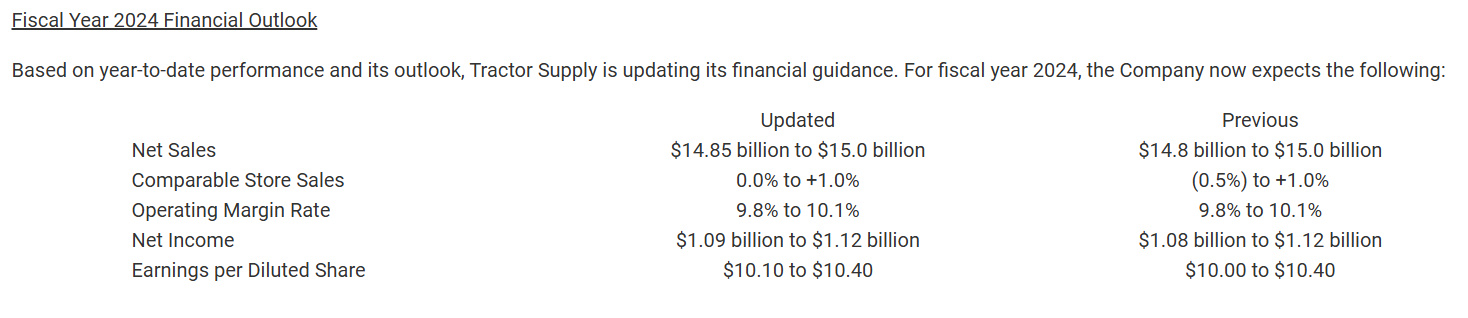

Varsinaista suhdannekäännettä yhtiö ei näe, muttei vaikeuksiakaan. Ohjeistus pysyy osapuilleen ennallaan: liikevaihtoa se odottaa 14,85–15,0 miljardia dollaria ja osakekohtaista tulosta eli epsiä 10,10–10,40 dollaria.

Ei yllätyksiä kuten yleensäkään

Koska osake splitattiin viiteen osaan muutama viikko sitten, täytyy osakekohtaiset luvut jakaa viidellä. Epsille se tarkoittaa lukemaa nippa yli kaksi dollaria, kun osakkeen yksikköhinta on nyt vajaan 60 dollaria.

Trumpin tariffit huolena

Parempaa kasvua täytyy odotella suhdanteen kohentumiseen. Rahapolitiikka on siinä tutusti iso tekijä. Maaseutu kyllä pysyy Amerikassa elinvoimaisena jo valtavan elintarviketuotannon ansiosta.

Ja TSCO hakee uusia markkinoita ainakin kotimaastaan. Nyt tärkeä painopisteen siirto on puutarhanhoito, jonka asiakkaita palvelee jo yli 500 isoa yksikköä ja lisää tulee.

Donald Trumpin tariffiuhkausten vaikutusta on vaikea arvioida, koska TSCO:n tuotteiden tuontipainotteisuudesta ei ole julkisesti tietoa tarjolla. Kyllähän rautakaupassa taatusti niitä riittää.

Tuoretta maukasta kasvua viherpeukaloista. Kuva: TSCO

Ja millaiseksi Trumpin linjat sitten lopulta muodostuvat. Tuskin se TSCO:lle isoa riesaa tietää, harmia kuitenkin uhkausten toteutuessa.

Yhtiö ei ainakaan lähde uuteen vuoteen kallella kypärin, sillä se osti juuri johtavan lemmikkieläinten verkkoapteekin Allivetin. Noin 35 miljoonan dollarin liikevaihdolla sen taloudellinen merkitys jää toistaiseksi vähäiseksi, kuvaa kuitenkin TSCO:n vakavaraisuutta ja halua kasvaa uusiin suuntiin.

Eläintuotteethan kuten rehu ja erilaiset varusteet ovat yhtiön ydintä. Lääkehuolto istuu vaivatta liiketoimintaan.

Halventuminen odotuksena

Osta-suositusta osake ei ole saanut osapuilleen vuoteen markkinan käytyä kierroksilla. Syytä siihen ei löydy yhtiön luvuista, ostorieha vain yltyi sinänä tavalliseen tapaan kuten milloin missä osakkeessa.

Kuukausikuvaaja merkkaa aika luotettavasti ostopaikat. Kun Williams putoaa alle -60 pisteen ja Ultimate Oscillator alle 50 on aika kaivaa kuvetta.

TSCO:n namupaikat ovat harvassa, mutta myös tuottoisia

Kalliiksikin TSCO jo ehti, 60 taalassa P/E ehti korkata jo liki 30 tulosennusteesta laskettuna. Se on ihan liikaa.

Nyt liikutaan jo liki mielekästä hinnoittelua, vaikka hiukan arvostus yhä närästää. Toisaalta teknisen analyysin mukaan alemmas osake vielä tuleekin.

Tätä on saanut odottaa kauan. Mutta aina ennen pitkää sijoittajat tympääntyvät ja kurssi sujahtaa houkuttelevaksi.

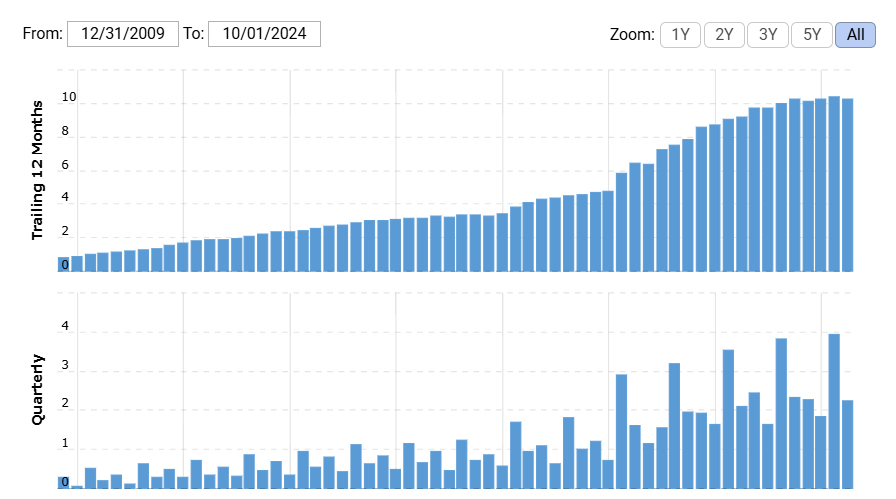

Hurjat pitkät tuotot

Vielä ei se tilanne ole, mutta luultavasti paikka aukeaa kevääseen mennessä. Valistuneesti arvaan kokemuksen pohjalta kurssin niiaavan alle 50 taalan, jossa arvostuskaan ei enää kiusaa.

Sopuhinnasta TSCO on ollut mallikas kohde etenkin varmuuteensa ja hyvin kasvavaan osinkoonsa nähden. Keksin yhtiön vajaa kolme vuotta sitten osakkeen maksaessa splittaus huomioiden noin 36 dollaria.

Nykykurssilla se tarkoittaa osinkoineen päällekin 60% tuottoa. Aika raikkaasti sitä jää vielä alle 50 taalassakin, jos se sinne päätyy.

Saati ajan mittaan. TSCO:n 20 vuoden keskituotto on ollut huikea +20%. Siihen voi olla vaikea yltää yhtiön laajennuttua jo huomattavasti vuosituhannen alusta.

Saa pistää paremmaksi jos osaa

Mutta hyvät yhtiöt kaivavat hatustaan kaniineja jatkuvalla syötöllä. Yrityskaupat ja niiden kautta uudet markkinat ovat yksi tie pulleataskuisille konkareille.

Kamuxin tulos lässähti taas

Ihan toisia tunnelmia kotinurkilta, kun käytettyjen autojen kauppias Kamux laski juuri joulun alla tämän vuoden ohjeistustaan viitaten vahvasti yhtiön ongelmien olevan jo muutakin kuin suhdanneluonteisia. Ei varmaa, mutta ikävästi käryää nyt.

Kamux odottaa oikaistua liikevoittoa 11-13 miljoonaa, kun aiemmin 15-17. Kun Q1-Q3 sitä oli koossa jo 11 miljoonaa niin Q4 saapuu umpisurkeana, jopa nollan tuntumassa.

Syyksi Kamux kertoo odotettua heikommat volyymit ja heikentyneen katteen kireässä markkinassa – jollainen se on kaikissa toimintamaissa. Suomestahan Kamux pääosin tilinsä tekee, joten vaikeudet ovat läikkyneet tännekin.

Kuulostaa pahalta, koska autokaupan sinänsä täristessä horkassa on käytettyjen kauppa tilastojen mukaan pysynyt kohtalaisena. Toki sekin on voinut taas tukehtua.

Poistokin harkinnassa

Kamuxin tie on ollut odotuksia takkuisempaa koronan polkaisemien nollakorkojen vaihduttua inflaatio- ja korkorutoksi. Mutta kyse on ollut yhtiön omastakin tupeksinnasta muun muassa Ruotsissa, jossa se on vaihtanut johtoaankin ilmeisissä paniikkitunnelmissa.

Kansainvälinen laajentuminen tietää aina isoja haasteita, etenkin aikojen hankaloiduttua autokaupassa epätavallisenkin pahasti. Kotimaassa Kamux on pärjännyt asiallisesti, ilmeisesti sekin liitos vuotaa jo.

Kilpailu alalla on kiristynyt. Kun taantuma ja korkotaso painoivat kuluttajat siltaan kärvistelee koko ala pahemmin kuin vuosiin.

Kamuxin Ruotsin yksikkö ei riemastuta. Kuva: Kamux

Kamux odottaa saavansa tuoreella säästökuurillaan 5-7 miljoonaa plussaa. Se tietäisi huomattavaa tulosparannusta – ei kuitenkaan markkina-aseman tai kasvun paluuta.

Kauppiaat eri planeetalta

Kamux kuvaa kyllä synkällä tavalla Hesan pörssin nykyhetkeä. Syklisiä yhtiöitä pullistelevalla listalla jo rapasuhdanteessa tuloskuntonsa edes asiallisena pitäneistä saa olla kiitollinen.

Kasvuhakuiset yhtiöt kuten Kamux ovat laajana rintamana ajautuneet enemmän vai vähemmän vaikeuksiin. Kotimaisten osakkeiden salkku muistuttaa helposti teurastamon lattiaa.

TSCO:n varmuus ja Kamuxin muuttuminen kriisipesäksi alleviivaa kahden kauppiaan eroa. Toki toimialatkin ovat aivan toiset – mutta on rautakauppakin syklistä, kuten Keskon RT-segmentin laahaus osoittaa.

TSCO:n tilanne on silti aivan toinen. Mikään ei sitä näytä horjuttavan. Aika ällistyttävääkin.

Hesassa kasvu on kallista

Arvostan varmuutta, kokemusta, hyvää kannattavuutta, kasvukykyä tai vaihtoehtoisesti kovaa osinkoa. Moisen yhtälön yhtiöitä ei Hesan pörssistä ole helppo siivilöidä, toisin kuin etenkin Yhdysvalloista.

Harvat hyväkuntoiset kasvuyhtiöt kuten jonossa olevat QT ja Revenio taas kiihottavat sijoittajia niin paljon, että osakkeen arvostus tuo ankaran riskin. Vaikkapa Revenion P/E on osakkeen rajusta sukelluksesta huolimatta yhä liki 40.

Toki se on nelinkertaistanut epsinsä vuosikymmenessä. Mutta niin on myös TSCO, ja silti se hinnoitellaan radikaalisti halvemmaksi – etenkin kohta, jos tekninen tulkintani osuu.

TSCO:n tuloskasvua saa Hesan pörssistä etsiä kissojen ja koirien kanssa

Kuten historian paras sijoittaja Warren Buffett korostaa, riskien karsiminen kuuluu menestyksen kiintoavaimiin. TSCO:n kaltaisissa kohteissa se tarkoittaa lähes yksinomaan ostojen osumista osapuilleen oikeaan rakoon.

Tähän asti se on sujunut hyvin. Hyvää vuotta 2025!

Jos suomalainen autokauppa kiinnostaa, niin vilkaisisin myös Wetteriä, äkkivilkaisulla ainakin velkaisuusaste näytti kohtuulliselta, vaikka haasteita sielläkin.