4 thoughts on “RAFI-metodologia haastaa arvosijoittamisen”

Comments are closed.

Comments are closed.

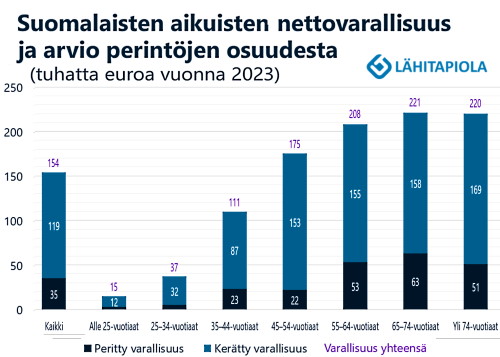

Suomalaisen keskiverto aikuisen nettovarallisuus on 154 000 €, josta noin 35 000 euroa on perittyä. Perityn varallisuuden osuus on suurin 65–74-vuotiailla. Vaikka perintöjen merkitys kasvaa

Tekoäly tulee yllättävän pian ottamaan meidät ihmiset ohjaukseensa. Vallan siirtyminen on huomaamaton ja symbioottinen. Molemmat, sekä ihmiset että syntyvä tekoälyllisen ajattelun sfääri, hyötyvät. (lisää…)

Oma näkemykseni jo viime syksystä eli Donald Trumpin vaalivoitosta asti on ollut, että hän järjestää kauppasodan ja sen myötä pahojakin vaikeuksia maailmantaloudelle. Pörssit allekirjoittivat näkemyksen

Mailmataloutta uhkaavat useat vaarat. Toisaalta lähi-idän sotaisa tilanne ja toisaalta Trumpin tullit. Hämmästyttävää kyllä pörssikursseista tätä ei voi nähdä. USA:n työllisyys ja inflaatioluvut ovat pysyneet

Mielenkiintoinen toimialajakautuma

Tuo fundamenttipainotteinen RAFI-indeksointi ei ole minullekaan täysin vieras tuttavuus. Sen kurssihistoria ja perusteet ovat vakuuttavia.

Painotusperusteista ne johtuu…

Mielenkiintoista…Rahoitusalojen ja rakennuksen tunnusluvut esim. kirja-arvo saattaa olla suhteessa suuria muihin yhtiöihin…

Ennalta määritelty painotus saattaa olla haitta ja hyöty. Se pitää itsekurin, mutta voi johtaa juuri vastakkaiseen lopputulokseen kuin mitä on haluttu. Tuossa juuri esimerkkina rahoitussektorin suuri paino ja siitä aiheutuva ylimääräinen riski.

Liikevaihto ja kasvu

Muutamia tässä vielä mainitsemattomia perinteisiä tekijöitä arvottaa yrityksiä ovat:

Olisipa kiva tietää mikä yhdistelmä toimii milläkin toimialalla parhaiten? Siis onko olemassa jokin optimaalinen kombinaatio kaikista erilaisista tunnusluvuista joka korreloi parhaiten yrityksen tulevaan pörssikehitykseen?

Optimointi

Itseasiassa tuossa alkuperäissessäkin artikkelissa oli liikevaihto. Jostain syytä kirjoitin sen tilalle liikearvon.

Ainahan painotuksia voi optimoida, mutta niihinkin liittyy ongelmia. Esim. yllä esimerkkinä rahoitussektorin suuri osuus ETF:n arvosta. Se kertoo pakosti ylimääräisestä riskistä…