Arvo-osuustilin ja osakesäästötilin vertailua

Lähdin vertailemaan ao- ja os-tiliä pitkällä tähtäimellä.

Oletus on että sijoitetaan kumpaankin 100 000 euroa. Oletetaan että osinko on joka vuosi 5% vuoden alun pääomalle ja että osakkeiden arvo nousee 3%/vuosi. Odotetaan 20 vuotta ja sitten otetaan kaikki pois kummaltakin tililtä.

Laskelma ohessa . Todistaa os-tilin tuottavan huomattavasti paremman lopputuloksen vaikka osingoista menee 30% veroa ao-tilin 25,5% verrattuna. Jos os-tilille hankittaisiin vain ulkomaisia osakkeita niin pidätys olisi 15% eikä 0%. Tässäkin tapauksessa os-tili olisi parempi vaihtoehto.

Olenko laskenut/ajatellut asian oikein? Alla olevasta linkistä voit ladata tarkemmat laskelmat.

Laskut näyttävät oikeilta. Niihin ei ole sanomista. Alkuoletuksista sanoisin, että osinkoprosentti näyttää korkealta verrattuna arvonnousuun. On vaikea sanoa tulevista tuottoprosenteista mitään, koska salkun sisällöstä ei ole tietoa. Yksi merkittävä kysymys on myös se, että onko valtio niin luotettava sopimuskumppani, että veroprosentit pysyvät ennallaan kaikki 20 vuotta. Itse en tähän usko, mutta voin olla väärässä. Erityisesti tämä arvio koskee osakesäästötilin veroja, mutta en olisi varma kummastakaan.

Pieni kommentti laskentaan. AO tilin osinkojen verotuksessa on pieni virhe.

Arvo-osuustilin osingoista on maksettu verot ja sitten ne on sijoitettu laskelmassa uudelleen osakkeisiin. Näiltä osin Fine.

Olet kuitenkin ottanut AO tilin uudelleen sijoitetuista osingoista sijoitusajan jälkeen uudelleen täyden 30% veron. Ne kun on lisätty pääomaan ja laskelman lopussa ne on laskerttu arvonnousuksi. Tässä on virhe. Esimerkiksi viimeisenä vuonna saadut osingot eivät ole ehtineet saada yhtään arvonnousua eikä niistä enää toista kertaa olisi pitänyt ottaa 30% osinkoa. Ei niistä lankea veroja ollenkaan.

Olet oikeassa. AO-tilin arvonmuutoksesta pitää eritellä osinkojen ja arvonnousun osuus ja verottaa lopussa 30% vain arvonnousun osuudesta.

Korjasin laskelman. Nyt tilanne muuttuu siltä osin, että ulkomaisten osakkeiden osto osakesäästötilille ei ole enää kannattavaa, kotimaisten kyllä ja myös brittien, koska niiden ennakonpidätys on 0%.

Kiitos kommentista myös sinulle Tommi.

Kun lataat laskelman artikkelin linkistä voit muuttaa osinko- ja arvonnousuprosentteja. Jos pidän kokonaistuoton 8%:ssa ja muutan osingot/arvonnousu 4%/4% niin os-tilin kokonaishyöty pienenee. Toisin sanoen osakesäästötilille kannattaa ostaa nimenomaan sellaisia osakkeita jotka maksavat hyvää osinkoa. Näin olin arvellutkin.

Veroprosentit tuskin pysyvät ennallaan 20 vuotta. Toivottavasti ne laskevat varsinkin myyntivoiton verotuksen osalta. 30% myyntivoitto on aika raskas. Useimmissa maissa pitkäaikaisista sijoituksista ei tarvitse maksaa myyntivoittoveroa ollenkaan esimerkiksi 5-10 vuoden jälkeen.

Nyt on pakko kyllä suositella muitakin lataamaan laskelman omalle koneelleen, koska se on hyvin kätevä.

Valitettavasti myyntivoittovero tuskin laskee. Kun katsoo Suomen valtiontalouden vajetta ja eduskunnassa olevia puolueita niin on vaikea nähdä sen laskevan. Juhlapuheita varmaan riittää tulevaisuudessa, mutta todellisuus tulee varmaan olemaan ihan muuta.

Laskenta on tehty nyt 20 vuodelle. Laskelman voi toistaa jokaiselle vuodelle (1-30) erikseen ja piirtää AO:n ja OS:n ero trendinä. Riippuen alkuparametreistä ns. break even paikka vaihtelee, missä OS verovelan tuoman korkoa korolle -efektin takia voittaa. Kuitenkin lyhyelle ajalle AO voi olla järkevämpi.

Poliittinen riski voi toteutua OS-tilille kumpaankin suuntaan. Näinhän kävi aikaan PS-tileille kun olivat liian hyviä

Eihän noita voi etukäteen mitenkään laskea, kaikki on tuurista kiinni miten menee.

Onnekas tai taitava päivätreidaaja hyötyy osakesäästötilistä eniten.

Osakesäästötilillä ei voi käyttää hankintameno-olettamaa, eikä alkupääoma voi olla osakesäästötilillä 100 000 vaan 50 000.

Varminta sijoittaa molempien kautta niin voi vertailla 20 vuoden kuluttua kumpi kannatti… itsellä ei vielä ole osakesäästötiliä enkä ehkä avaakaan kun en näe merkittävää hyötyä siitä nykyisillä säännöillä.

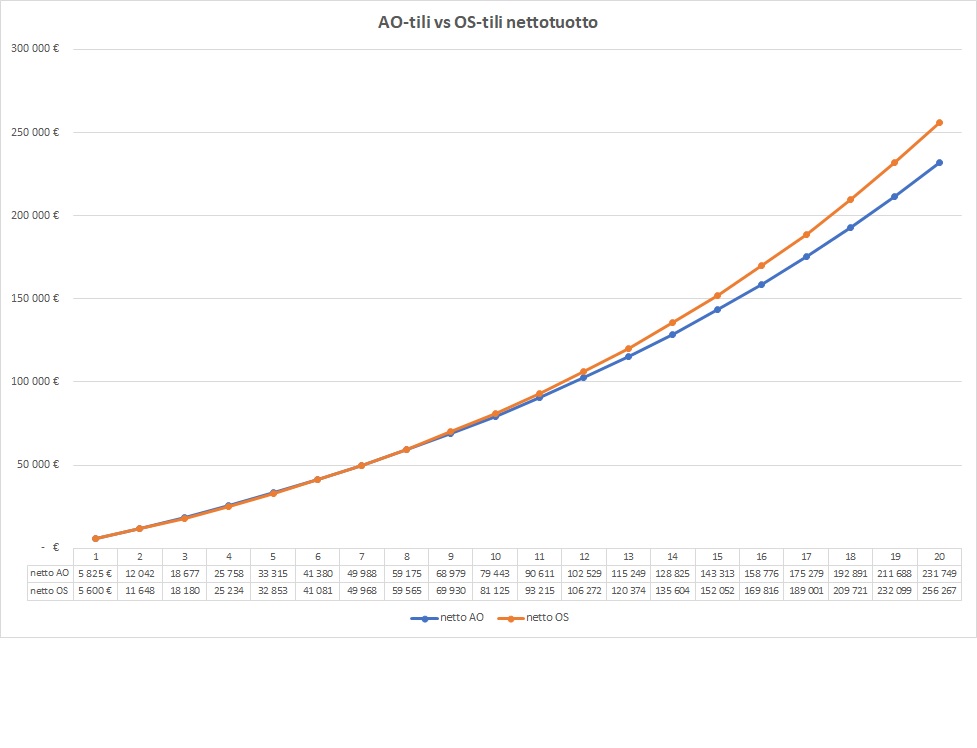

Kiitos hyvistä ideoista Nimetön. Laskin nyt vuositasolla nettotuotot. Break-even point on siinä 10-11 vuoden tienoilla. Päivitän laskelman alkuperäiseen artikkeliin. Lisään myös kaavion.

Arvo-osuustilillä jos omistat tenbaggerin eli osake kymmenkertaistunut, järkevä verosuunnittelu on mahdollista. Eli lahjoitat osakkeet esim. lapsille 4999 euron erissä kolmen vuoden välein. Näin myyntivoittoveroa ja lahjaveroakaan ei mene. Lapsi voi sen jälkeen holdata osaketta vaikka loppuelämänsä ajan tai myydä vuoden päästä pois ja myyntivoittoveroa ei mene (tai menee, mutta vain siitä pienestä euromäärästä, jonka osakekurssi on noussut lahjoituspäivän arvoon verrattuna). Osakesäästötilillä tätä lahjoitusmahdollisuutta ei ole. Veroetu tässä voi olla todella merkittävä jos tenbagger osuu omalle kohdalle.

Arvo-osuustilillä ja osakesäästötilillä kummassakin voi myös jättää voitolla olevat osakkeet myymättä kokonaan jos osakesäästäjä ei käteistä tarvitse. Näin osakkeista menee aikanaan vain perintövero, myyntivoittoveroa ei tarvitse koskaan maksaa.

Näitä on tosi vaikea arvioida etukäteen, että mitä juuri omalla kohdalla tulee tapahtumaan. Kukaan ei tiedä, että miten tänään ostamasi osake tulee käyttäytymään 20 vuoden päästä kurssinousun ja osinkotuoton osalta.

Osinkosijoittamiseen keskittyvälle osakesäästötili on kuitenkin luultavasti järkevä pitkällä aikavälillä.

Näiden pohdiskelujen tuloksena näkisin että osakesäästötilille kannattaa laittaa se 50.000 jos tähtäin on vähintään 10 vuoden päässä. Ja valikoida sinne sellaisia suomalaisia osakkeita jotka maksavat hyvää ja kasvavaa osinkoa.

Osakesäästötili saattaa olla hyvä vaihtoehto myös nopeaan kaupankäyntiin. Kun ei tarvitse koko ajan miettiä veroseuraamuksia myynneistä ja säästyy ylenmääräiseltä raportoinnilta verottajalle.