Buffett-indikaattorin vajavaisuus

|

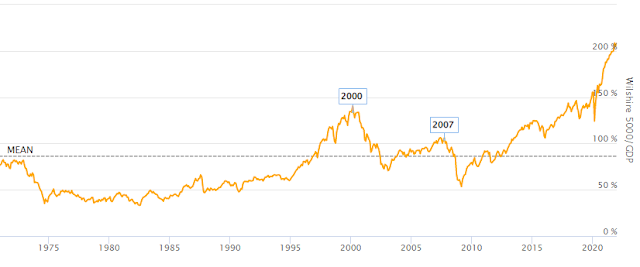

| Buffett-indikaattorin kehitys (lähde www.longtermtrends.net ) |

Mikä sitten on Buffett-indikaattori? Se on mittari, joka vertaa julkisesti noteerattujen osakkeiden arvoa bruttokansantuotteeseen. Mitä suurempi arvo mittarilla on, sitä suurempi on osakkeiden arvostus suhteessa bruttokansantuotteeseen. Tästä Buffet sanoi aikoinaan vuonna 2001 IT-kuplan jälkimainingeissa seuraavaa:

“The ratio has certain limitations in telling you what you need to know. Still, it is probably the best single measure of where valuations stand at any given moment.”

Eli että joistakin puutteistaan huolimatta se olisi luultavasti paras mittari kunkin ajanhetken valuaatioille. Minua on kuitenkin useampaan otteeseen ihmetyttänyt Buffett-indikaattorista toitottaminen ennen kaikkea kahdesta syystä:

- Kaikki yritykset eivät ole pörssissä.

- Yritykset luovat arvoa myös maan rajojen ja siten BKT:n ulkopuolella.

No, kaiveltuani nyt tätä juttua varten aiheesta hieman enemmän, selvisi, että ilmeisesti yleinen ajatus ei sinänsä olekaan verrata esimerkiksi eri maiden arvostustasoja keskenään, eli ei ole tarkoituskaan, että eri maiden Buffett-indikaattorilukemat tarkoittaisivat eri maissa samaa asiaa. Eri mailla voi siis olla huomattavankin erilaiset rakenteet, ja se Buffett-indikaattorin lukema, mikä voi jossain maassa viitata ylikuumentuneisiin arvostustasoihin, voikin toisessa maassa olla päinvastoin vielä merkki alihintaisista osakkeista. Tähän vaikuttavat varmasti juuri nuo edellä mainitsemani seikat.

Mutta siinä missä eri valtiot tai muut markkina-alueet eivät ole keskenään samankaltaisia, eihän Yhdysvaltojenkaan markkinat pysy rakenteiltaan vakioina vuosikymmenestä toiseen. Entä jos aiempaa suurempi osa yrityksien tuomasta tuloksesta syntyy nimenomaan julkisesti noteeratuissa yhtiöissä? Tai entä jos aiempaa suurempi osa suurten yritysten liikevaihdosta ja -voitosta tuleekin ulkomailta ja vieläpä niin, ettei se kirjaudu Yhdysvaltojen vienniksi, vaan syntyy ulkomailla joko luonnostaan suoraan tai sitten veroparatiisijärjestelyjen seurauksena? Uskoisin, että mm. Applen, Microsoftin, Alphabetin (eli Googlen) ja Amazonin kaltaisten IT-jättien kasvu on edistänyt molempia näitä kehityspolkuja: aina vain suurempi osa lisäarvosta syntyy julkisesti noteeratuissa firmoissa ja aina vain vahvemmin myös Yhdysvaltojen ulkopuolella. Molemmat näistä tekijöistä saa aikaan Buffett-indikaattorin kasvua ilman, että se olisi merkki arvostustasojen nousemisesta perusteettoman korkealle.

Näistä kommenteista voisi lukija ehkä esittää toteamuksen, että kyllä kai kannattaa ennemmin uskoa vuosikymmenestä toiseen menestyksekkäästi sijoittanutta miljardööriä kuin itseni kaltaista tavista, joka on talousasioiden suhteen vieläpä maallikko. Epäilemättä. Mutta oikeastaan tässä kritisoinkin enemmän talousmediaa ja talouden kommentaattoreita kuin Buffettia itseään. On syntynyt vaikutelma, että vaikka Buffett itse esittelikin kyseisen indikaattorin vuosituhannen taitteessa, hän ei itsekään antaisi sille sellaista painoarvoa, mitä talousmedia sille tuntuu toisinaan antavan. Hän on sittemmin ilmeisesti osin perunutkin aiemman kommenttinsa siitä, miten tällainen yksittäinen indikaattori voisi kuvastaa arvostustasojen pätevyyttä (kts. esim. www.currentmarketvaluation.com).

Ja miten Buffett sitten itse on toiminut? Hänen yhtiönsä Berkshire Hathaway on jatkanut sijoittamista, ja ainakin esim. vuonna 2017 hän kommentoi sen tutun ja varsin ilmeisenkin asian, että korkotaso on loppujen lopuksi se ratkaisevin asia (kts. “One metric tells me the most about the future”). Niin, matala korkotaso on tosiaan hyvin keskeisessä roolissa siinä, miksi arvostukset näyttävät historiallisen korkeilta. Korkotason huomioimatta jättäminen koskee sinänsä myös monia muitakin mittareita, ei vain Buffett-indikaattoria, mutta muihin mittareihin ei yleensä vaikuta se epäolennaisuus, että missä määrin valtion bruttokansantuote sattuu syntymään maan sisällä julkisesti noteeratuissa yrityksissä.

Voi olla, että markkinat ovat ylikuumentuneessa tilassa, mutta pelkän Buffett-indikaattorin vuoksi en siis sitä johtopäätöstä tekisi. Buffett-indikaattori on silti vähintäänkin viihdyttävä mittari muiden ohella, ja olisikin mielenkiintoista nähdä jonkinlainen tutkimus siitä, missä määrin edellä mainitut itse arvostustasojen korkeuden arviointia ajatellen epäolennaiset mutta Buffett-indikaattorin lukemaan vaikuttavat tekijät ovat muuttuneet vaikkapa viimeisten 20 vuoden aikana.

BKT:n ja pörssikurssien välinen korrelaatio on olematon. Esimerkiksi viimeisen 10 vuoden aikana Suomen BKT on kasvanut vain 3% mutta pörssikurssit ovat nousseet 130%.

No, en tuolta pohjalta sellaisenaan tuomitsisi. 10 vuotta on kuitenkin yhä suht lyhyt aika.

Tarkoitus oli vain kertoa kuinka vähäinen on BKT:n ja pörssikurssien välinen riippuvuus. Syitä tähän on esitetty muissa kommenteissa. Pörssikurssit elävät omaa elämäänsä, muut tekijät vaikuttavat niihin enemmän kuin BKT. Niiden maiden osakkeet joissa BKT kasvaa nopeimmin eivät yleensä ole hyviä sijoituskohteita.

Jos katsotaan asiaa 30 vuoden periodilla niin ero pysyy suurena. Suomen BKT:n kasvu 1990-2020 oli n. 44%. Helsingin hintaindeksi (ilman osinkoja) on noussut samana aikana 563%. Jos laskettaisiin samat asiat USA:sta olisivat tulokset samansuuntaiset.

Markkinoita seuratessa näyttää siltä, että amerikkalaiset sijoittajat lähinnä vain reagoivat korkotasojen muutoksiin.

Viime viikoilla tilanne markkinoilla näytää taas kiristyneen yli äyräittensä ja osakekurssit ovat saaneet kyytiä.

Ammattisijoittajat etsivät kiivasti turvasatamia osakemarkkinoilta, kun koroista ei mitään tipu!

Kun vertailin eri analyytikkojen ennusteita v. 2022 osakkeille, niin keskiarvo oli 7 % nousu USA:n pääindeksillä. Viime vuonna noustiin 3 kertaa nopeammin ja nyt oltaisiin kait palaamassa ns. ”normaaliin” aikaan??

Summa summarun: ainoa mikä todella vaikuttaa tässä maailmassa on USA:n keskuspankin korkopolitiikka ja sen muutokset?

Tapio taitaa olla eniten oikeassa, kun puhuu USA:n keskuspankin korkopolitiikasta. Tosin en ole ihan varma onko kyse itse politiikasta vai keskuspankkiirien puheista vai molemmista? Buffett-indikaattori taitaa olla parempi lehtijuttujen julkaisemiseen kuin pörssin liikkeiden arvioimiseen, vaikka se onkin joskus kertonut pörssin arvostustasosta keskinkertaista enemmän.

Myös Johanneksen arviot siitä, että pörssiyritysten liiketoiminta on siirtynyt enemmän maan ulkopuolelle pitää paikkansa. Se onko sillä vaikutusta pörssikursseihin on toinen asia. Siitä en osaa sanoa. Katsoin nopeasti läpi Applen, Googlen ja Amazonin liiketoimintojen jakaumaa. Vain jälkimmäisen liikevaihdosta yli puolet tulee Yhdysvalloista. Microsoftin ja Facebookin toiminnasta en löytänyt tietoja enkä jaksanut etsiä S&P500-indeksin yritysten liiketoiminnan maantieteellisestä jakaumasta tietoja.

”Myös Johanneksen arviot siitä, että pörssiyritysten liiketoiminta on siirtynyt enemmän maan ulkopuolelle pitää paikkansa. Se onko sillä vaikutusta pörssikursseihin on toinen asia. Siitä en osaa sanoa. ”

Eihän pörssikurssia periaatteessa sinänsä kiinnosta muu kuin tulos nyt ja tulevaisuudessa. Toki tietysti kun se tulos syntyy globaalisti, niin onhan mittakaava todennäköisesti ihan toinen kuin jos se tulisi vain omasta maasta. Mutta eipä sekään tätä asiaa ajatellen ole oleellista, vaan se, että se yrityksen tulos vaikuttaa vain rajallisesti siihen BKT:hen kun taas pörssikurssiin se vaikuttaa täysin ratkaisevasti, ja se luo epätasapainotilan koko Buffett-indikaattorille – ja täysin vääristä syistä, jos tarkoituksena olisi koko indikaattorin pohjalta miettiä, onko markkinoilla yliarvostusta vai ei.