EKP – hereillä vai ei?

Euroalueen tuore talousdata oli ainakin osittain myönteistä. Tekniseen taantumaan eli kahden peräkkäisen kvartaalin miinuskasvuun vajonnut yhteismarkkina palasi kasvuun Q2, jolloin bkt kasvoi 0,3% edellistä neljännestä enemmän.

Se ei vielä kiidätä hattuja kattoon, koska vuositasolla se tarkoittaa 1,2% kasvua. Plussaa silti, mutta vaatimatonta inflaation edelleen ainakin näennäisesti vaivatessa.

Yhdysvalloissa vastaava luku oli 2,4% vuositasolla eli jo mukavaa kasvua. Atlantin takanahan ei koettu samoja Venäjän murharetken riesoja, ne jopa hyödyttivät energian ja elintarvikkeiden viejiä.

Lisäksi euroalueen tulosta vivuttivat kertaluonteiset suuret erät, kuten Irlannin saamat merkittävät lisenssimaksut sinne rekisteröidyiltä suurilta jenkkiyhtiöiltä. Ranska taas sai miljardeja luovuttamastaan jättiristeilijästä.

Samaan aikaan monet indikaattorit kuten ostopäälliköiden indeksi PMI ja pankkilainojen kysyntä viittaavat apaattiseen talouteen. Euroalueen pahnanpohjimmaiseksi jäänyt Italia jatkoi taantumassa ja tietenkin kritisoi rajusti EKP:n edelleen kiristynyttä rahapolitiikkaa.

Hintapiikki oli lokakuussa jo

Pääjohtaja Christine Lagarde piti kuitenkin kasvulukuja lupaavina, kai vähän virankin puolesta. EKP ennustaakin yhteismarkkinaan koko vuodelle liki prosentin kasvua.

Siihen on vähän vaikea uskoa, ellei korkotaso lähde kohta alas. Se taas edellyttää inflaatiodatan liukuvan reilusti alemmas vuositasolla, kuten Lagarde jaksaa korostaa.

Ja kyllähän se sitä tekee, Pörssihaukan moneen kertaan peratun tulkinnan mukaan. Vuositasolla se pysyi edelleen 5,3 prosentissa eli yhä kaukana kahden prosentin tavoitteesta.

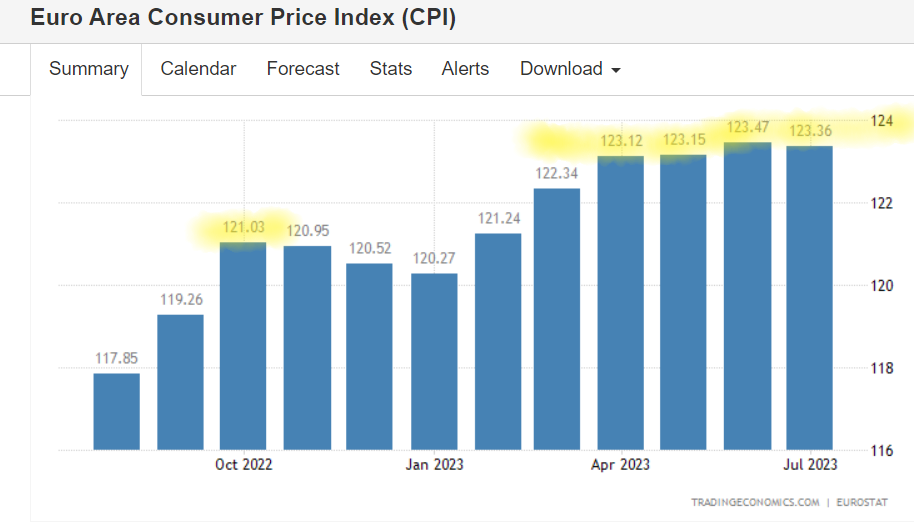

Mutta Euroopassahan inflaatiopiikki tuli muuta maailmaa myöhemmin sodan takia vasta lokakuussa, jolloin CPI korkkasi 121 pistettä. Siitä alkoi ensin loiva lasku ja sitten taas loiva nousu, joka taittui jo keväällä.

Mikä ihmeen hintaralli?

Neljä kuukautta CPI on pysynyt paikallaan vähän päälle 123 pisteessä. Lokakuusta nousua ei kerry edes kahta prosenttia – ja siitä on jo yhdeksän kuukautta.

Vuositasolla laaja CPI on noussut viimeisen kolmen kvartaalin aikana noin 2,5%. Siis liki tavoitehaarukassa.

Ei nyt niin kauhea hintaralli enää

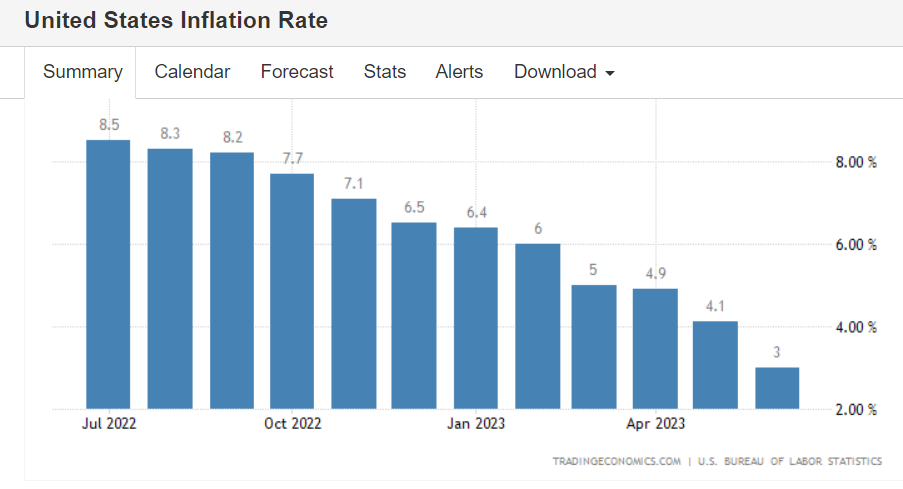

Juuri tästä syystä Yhdysvalloissa CPI putosi jo kolmeen prosenttiin – koska siellä hintapiikki osui jo viime kesän alkuun. Euroalue seuraa kohta perässä ilman uusia skrellejä.

Vähän vaikea niitä odottaa, kun sotakin on pahimmat tuhonsa jo tehnyt talouden kannalta. Ellei nyt setä Putler käytä ydinasetta tyrmätäkseen Ukrainan vastahyökkäyksen.

Ydininflaatio on jarruttanut hitaammin ja sen vuosiluku liki 6% on ilkeä, mutta samoin senkin tahti taantui kesän alusta. Viimeiset kolme kuukautta indeksi turposi vaivaiset 0,68 pistettä eli noin 0,2% kuukaudessa, vuositasolla noin 2,5%.

Ydininflaatioltakin alkaa tankki tyhjentyä

Kolme kuukautta on turhan lyhyt tarkastelujakso, lupaava kuitenkin, kun linja yhdentyy nyt laajan kuluttajainflaation kanssa.

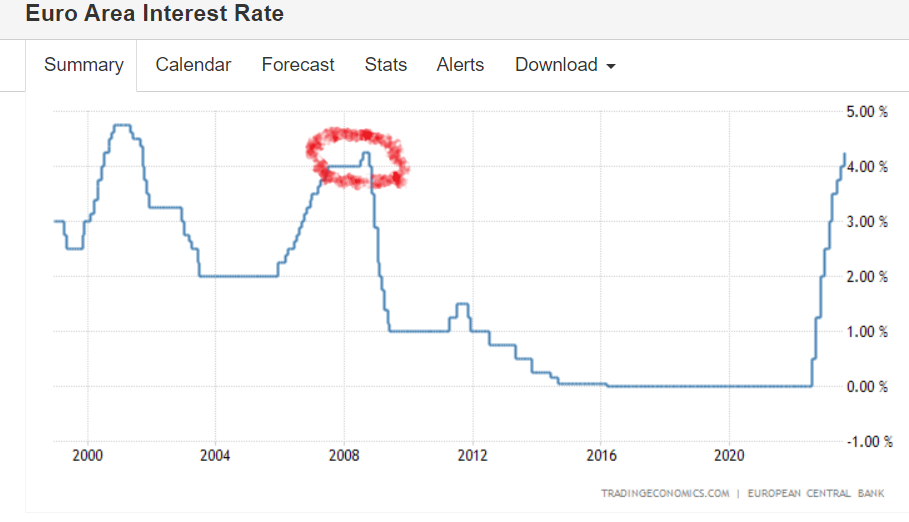

Yleisen käsityksen mukaan inflaatio alkaa taittua keskuspankkikorkojen saavutettua ydininflaation tason, jolloin rahapolitiikka muuttuu neutraaliksi. Viimeisten kuukausien perusteella se on jo tiukasti kiristävää, kun ohjauskorko keikkuu jo neljässä prosentissa.

Ja tuottajahinnathan lähtivät pulkkamäkeen kunnolla viime syksystä indikoiden kuluttajainflaation tulevan perässä, kuten vasta laajasti aihetta käsittelin.

Yhdysvalloissakin hintaralli asettui

Suomessa rakentaminen jumittaa pahasti, toteaa muun muassa suurimman rakentajamme YIT:n tuore osari. Aloitukset kuihtuivat alemmaksi kuin vuosiin. Osuuspankin mukaan asuntokauppa supistui vuoden takaa -18%.

Halvauksella voi olla tylyjä seurauksia toimialalle ja sen alihankkijoille, YIT varoittaa. Samat huolet painavat monessa suunnassa jo.

EKP:ta syytetään jo väärästä tilannearviosta, kun se heikentyneessä suhdanteessa jahtaa jäähtyvää inflaatiota kuin suurtakin petoa. Täällähän Venäjän murharetken vaikutus hintoihin oli keskeinen syy koronan ohessa.

Näitä tarjontashokkeja ei voi hoitaa rahapolitiikalla, kuten ei öljykriisin öljypulaakaan. Yhdysvalloissa inflaatiota vauhditti myös valtavan finanssipoliittisen elvytyksen ruokkima kysyntä.

Silti Yhdysvalloissakin inflaatio jo tasaantui oleellisesti, vaikka sen talous jatkaa paremmassa kunnossa.

Megainflaatio on amerikkalaisille enää ikävä muisto

EKP pelaa kohta riskillä

Euroopassa hintakäyrät voivat vääntyä alas urakalla, kun korkeat korot ja heikko kasvu moukaroivat muitakin sektoreita kuin rakentamista ja syklistä teollisuutta.

EKP haluaa varmistaa inflaation työnnetyn takaisin pulloon. Mutta sen riskinä on jo talouden kiivas jarrutus, joka voi johtaa konkurssiaallon pahentumiseen ja työttömyyden kasvuun.

Euroon kuulumattomassa mutta samassa suhdannekuopassa riutuvassa Ruotsissa konkurssit lisääntyivät liki +70% vuoden takaa. Karua kertomaa.

Tätä dynamiikkaa voi vahvistaa ilkeästi inflaation polkaisema palkankorotuskierros. Kustannukset nousevat, kun samaan aikaan yritysten täytyy tuskailla heikkoa kysyntää ja julkisella sektorilla rahoituksen kaventumista.

2008 kardinaalimunaus

Liian kauan jatkunut kireä rahapolitiikka on kuin kapuaisi seisomaan suohon uppoavan hartioille. Tällaisen virheen EKP teki finanssikriisin aattona 2008 nostaessaan inflaatiopelossaan ohjauskorkoa, vaikka laskusuhdanne rymisi jo sisään ovenkarmit kaulassa.

EKP mokasi pahasti finanssikriisin aattona

Toki EKP korjasi virheensä äkkiä helvetin revettyä valloilleen. Mutta episodi muistuttaa ihmisen erehtyväisyydestä, myös isoilla tutkimuskoneistoilla varustettujen keskuspankkiirien.

Tuskin tässä yhtä rumaa jälkeä tarvitsee pelätä. Silti Pörssihaukan mielestä EKP:n tornissa pitäisi nyt ottaa rauhassa toinenkin kupponen kahvia ja odottaa tilanteiden kehitystä.

Jos nyt jo haihtuvaa inflaatiota murjotaan edelleen nyrkit savessa niin kehästä saattaa lentää samassa rytäkässä ulos Euroopan elpyminen turhan pitkäksi aikaa.

Yhdysvalloissa asetelma on paljon terveempi, kun inflaatio on jo nimellisestikin jäähtynyt ja talous osoittaa virkoamisen merkkejä monen indikaattorin voimin – mikä näkyy osakekursseissakin.

Puoli tusinaa Pörssihaukan jenkkiosaketta on pinkaissut kurssiennätyksensä tai ainakin sen tuntumaan viime viikkoina. Siitä enemmän lähipäivinä.

”Jos nyt jo haihtuvaa inflaatiota murjotaan edelleen nyrkit savessa niin kehästä saattaa lentää samassa rytäkässä ulos Euroopan elpyminen turhan pitkäksi aikaa.”

Viisaasti lausut Heikki, mutta EKP näyttää aina seuraavan orjallisesti FED’in liikkeitä seuraavana päivänä, kun korkopäätöstä ollaan tekemässä.

FED’in pääjohtaja toteaa, että ns. ”softlanding” eli pehmeä lasku olisi nyt edessä USA:n taloudessa, mutta silti nostaa korkoja puoli prosenttiyksikköä. Teot ja puheet ovat siis edelleen melko ristiriitaisia!!

Tällaista horjumista ei odottaisi missään keskuspankeissa tapahtuvan. Saattaa olla niin, että liian suuret valtuudet ylittävät harkintakyvyn näillä tärkeillä viranomaisilla..