Inflaatiota, komissaari Gentiloni

Saksan inflaatio ylitti odotetusti 4,5 % tason. Sellaista lukua ei ole nähty yhden velallissukupolven aikana. Koska tavoite on 2 % inflaatio, koron nosto uhkaa. Esim. yhden prosenttiyksikön nousu saattaa tuntua pieneltä, mutta toteutuessaan romahduttaisi miljoonien as.velallisten talouden ja tekisi kaikenlaiset meemiosakkeet ja virtuaalivaluutat huonoiksi sijoituksiksi, mitä ne fundamentaalisesti ovat tietysti aina olleetkin.

Muistan kovin hyvin ajan, jolloin SP:n Sirkka Hämäläinen sanoi korkoja nostettavan vain ”taivaan ollessa rajana”. Vain koko ikänsä julkisella sektorilla työskennellyt teoreetikko sellaisia höpöttää, sillä kauan ennen korkojen taivasta olisi tullut talouden helvetti.

Katteeton uhkaus tyyliin ”pidätän hengitystäni, kunnes markan arvo vakiintuu” enintään pahensi tilannetta, sillä se oli selvä viesti epätoivosta. Silloisen SYP:n yksityispankissa jokainen asiakas osti valuuttoja vähintään sadoilla tuhansilla markoilla, niin myös minä.

On ollut virhe päästää korot nollaan, asia, jota kritisoin jo kauan sitten. EU on ikääntyvä ja harmaantuva kansantalous, mitä faktaa nollakorkojen ”elvytys” ei ole muuttanut.

Pieni inflaatio on tervehtyvän talouden merkki ja sinänsä pelkästään hyvä asia. Pahasti vain pelkään, että EKP:n poliittisesti valittujen teoreetikkojen käsissä potilas eli talous saattaa vaikka kuolla inflaation hoitoon.

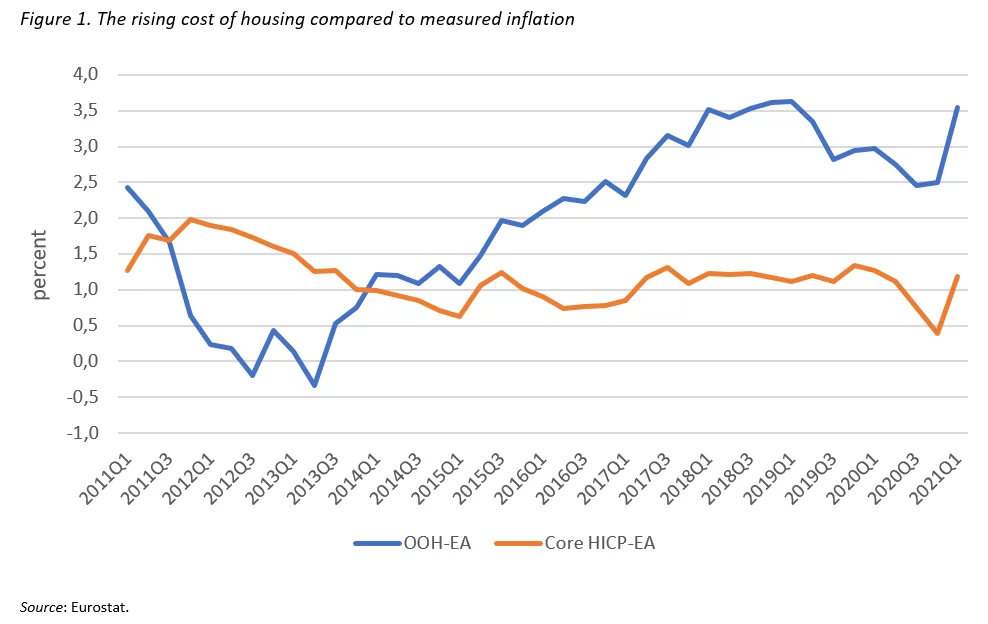

As.kustannusten kallistuminen kiihtyy: https://yle.fi/uutiset/3-12159602 ja https://kuluttaja-asiamies.fi/

Mikä onkaan arvon vanhemman tieteenharjoittajan näkemys, uskaltaako EKP nostaa oikeasti korkoja huomioiden Etelä-Euroopan korkean julkisen velkaantumiasteen (ja kohta myös Pohjolan!)?

Tai ainakin ilman massiivista velkakirjojen ostoa toisella kädellä. Tämä juttuhan voisi keikauttaa monen pk-seudun nuoren parin asuntounelmat, jossa +300ke lainasta täytyy maksaa korkoa vain hitusen ja kaikki muu meno on joko yhtiövastiketta taikka jälkikäteissäätästämistä itselleen. Täällä pk-seudulla halutaan aina vaihtaa isompaan ja lähemmäs ”ydintä”, kunhan eihän laskennalliset asuntovoitot muuten näkyisi tilillä…

Olemme varmaan eläneet oudompia aikoja kuin tiedostammekaan. Korkoa arvioidaan perityn 7000 vuotta https://en.wikipedia.org/wiki/Interest#History Nollakorko on mielestäni epäterve ilmiö.

Edelleen EKP:n säännöt alunperin kielsivät bondien takaisinostot EKP:lta

https://en.wikipedia.org/wiki/European_Central_Bank#Trichet's_reluctance_to_intervene ja sen jälkeen oikeusistuimet ovat pohtineet, paljonko kieltoa saa rikkoa.

EKP:n jk. koostuu poliitikoista (esim. Olli Rehn) eikä tietenkään toimi tyhjiössä. Voi hyvin olla, että politiikka menee teorian edelle. Kun bondien massiiviset takaisinostot on sallittu, mitä pieni inflaatio enää merkitsee. Mutta toisaalta: koko ongelmaa ei edes olisi, jos ”elvytys” ei olisi mennyt överiksi. Ja keskuspankin ylin tavoite, tal. vakaus ei ole lisääntynyt. Nollakorkoympäristössä tuottoa on haettu aivan liian riskisistä kohteista.