Iso osa startupeista silkkaa lottoa

Pörssitulokkaat ovat usein arpalappuja, koska niiltä tyypillisesti puuttuu keskeisiä sijoittamisen turvaelementtejä, ainakin kannattavuus ja usein liikevaihtokin. Etenkin lääketeollisuuden startupeissa sijoittaja ostaa toiveita ja lupauksia, jotka toteutuessaankin ehtivät usein tuskastuttaa yhtiöiden juostessa omistajien taskulla – kuten kotimainen Faron.

Syöpälääkettä kehittävä Faron edustaa klassista tapausta. Jo kuusi vuotta pörssissä seilanneena se ei enää varsinainen märkäkorva ole ja sinnitellytkin suurten lupausten varassa, mutta valmista ei vain tule muussa kuin uusien rahoituskierrosten järjestämisessä.

Yhtiön rahoituksen piti jo aiemmin riittää läpimurron tekemiseen, sijoittajille kaupatun tarinan mukaan jännitettävää tarjoaa enää mittavien kumppanuussopimusten viimeistely. Hups, sen sijaan yhtiö tiedotti jälleen uusannista eli sijoittajien kukkarolle pitäisi taas päästä unelmien saavuttamiseksi.

Faronin kurssi tietenkin sukelsi, omistusten osuudet liudentuvat. Sitä tekee myös luottamus yhtiöön, kun rehvakkaat puheet eivät tuota kuin paksua punaista omistajan salkussa.

Ei lukuja, ei analyysia

Kehitysvaiheen yhtiöt eivät ole yhtä kuin liiketoimintaa tekevät, ja näin varsinkin lääketeollisuudessa. Aihiota työstävä yhtiö on toiveikas tutkimuspolku oppaana hutera kartta ja aikataulu.

Rahoituskierrokset kuuluvat siihen liki väistämättä. Aina ensi vuonna ollaan vähän lähempänä.

Oma linja on jo kauan ollut karttaa startupeja ja kelpuuttaa vain valmiit yhtiöt – joilla on elävä, kassavirtaa tuottava liiketoiminta. Sellaista voi analysoida, tehdä laskelmia, pohtia kilpailuetuja.

Jo niiden syynäys on haastavaa. Startupien arviointi on mahdotonta etenkin jos alaa ja yhtiötä ei tunne syvällisesti.

Rankka vaatimus etenkin piensijoittajalle. Ja varmasti sitä riittävästi myös asiaan vihkiytyneille.

Toiveet eivät kanna ikuisesti

Startupien hinnoittelu on käytännössä mahdotonta. Ilman liikevaihtoa, kassavirtaa ja valmista tuotetta arvostus rakentuu puhtaasti skenaarioiden varaan.

Ja sokerina pohjalla sijoittajien ahneus ja uutuuksien kaipuu tapaavat ajaa markkina-arvot pelottavan korkeiksi yksin haaveet polttoaineenaan. Ja etenkin yleisen nousumarkkinan voidellessa sijoittajien korvat otolliseen moodiin.

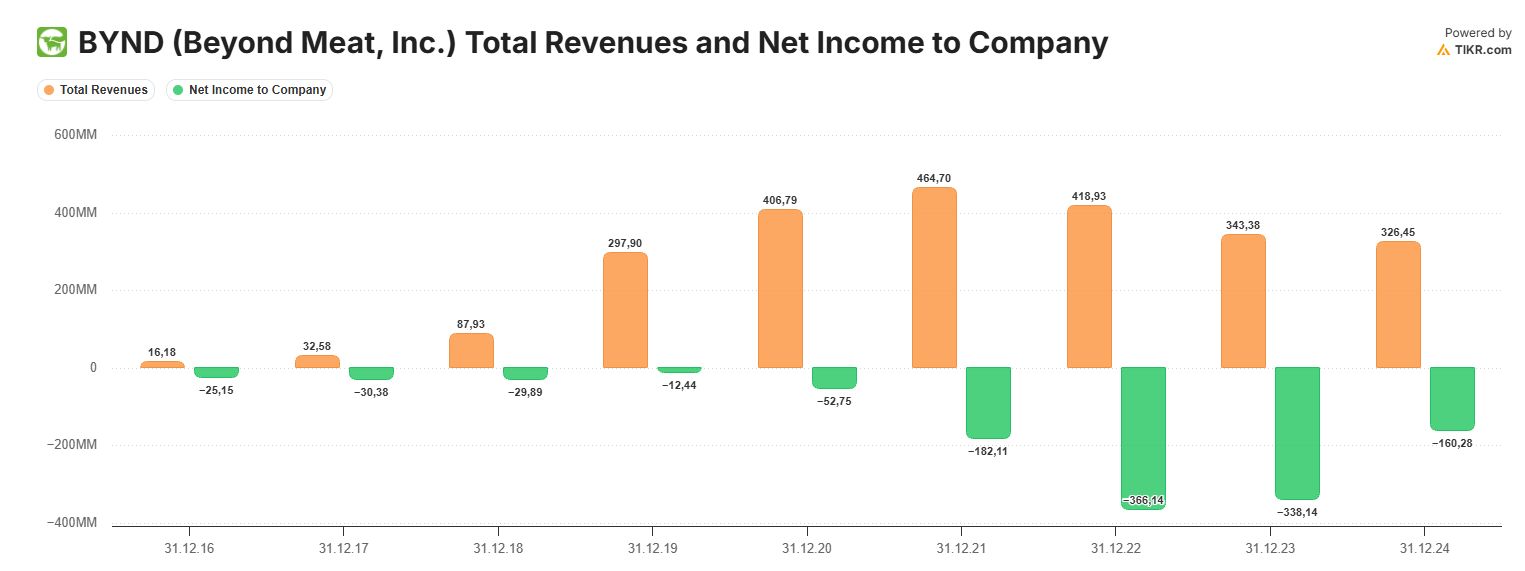

Kun tunnelma kääntyy kiidättää mekanismi kurssia toiseen suuntaan. Ja ellei tulosta ala näkyä uppoaa kurssi lopullisesti, kuten kävi vaikka muutaman vuoden takaiselle kohukomeetalle, vaihtoehtoproteiinia tuottavalle Beyond Meatille.

Beyond Meat ei ole vielä tehnyt voittoa ja myyntikin putoaa

Toiveet eivät ikuisesti kanna. Etenkin kun uusia arpalippuja tulvii pörssiin sopivissa oloissa vielä mainettaan tahraamatta.

Sijoittajan kannalta kyse on lähinnä lotosta. Joskin yleensä aivan toisen luokan panoksin.

Aiempi juttu osui aika lailla

Käsittelin aihetta perusteellisesti jo neljä vuotta sitten, kun halvan rahan ruokkima startupbuumi riehui maailman pörsseissä pistäen monen sijoittajan pyörälle päästään.

Jutussa esiin nostetut tulokkaat rämpivät edelleen, muutama aivan kuralla. Vaikkapa tuolloin vielä suuria odotuksia kantanut Spinnova poksahti yhdeksi toivekuplaksi minua mitenkään yllättämättä.

Yhtä karmeaa meno on tuolloin jo mainitulla Beyond Meatilla – vaikka sen tuotteita kaupattiin jo omaa Citymarketiani myöten ja yhteistyötä piti olla jos minkä ruokajätin kanssa. Mutta bisnes paljastui hyvin haavoittuvaksi.

Kempower kehittyi oikeaksi liiketoiminnaksi ja ehti raketoidakin huimasti jutun jälkeen – palatakseen listaushintaansa tappiota tekevänä mutta potentiaalinsa säilyttäneenä. Sehän on Pörssihaukan jonossakin, mutta saattaa sinne jäädäkin.

Tulos pysyi yhä miinuksella 2025, joskin bruttokate on vahva. Mutta se ei yksin riitä, etenkin kun kasvu taantui ja silti yhtiön markkina-arvo on liki kolminkertainen suhteessa liikevaihtoon.

Ei järin herkullinen kombo. Toki Kempower ehti tehdä oikeaa tulostakin ennen alan vaikeaa suhdannetta.

Ota riski kun todennäköisyys sitä puoltaa

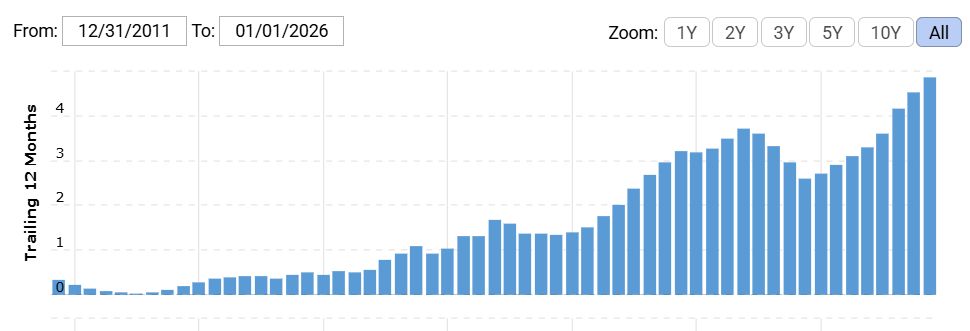

Mutta jutussa siihen verrattu Lam Research on aivan toista maata niin yhtiönä kuin sijoituksena nyt kurkattaessa. Kurssi nelinkertaistunut jutun jälkeen, toki nyt todella ruotoisesti hinnoiteltuna.

Lam Researchiin ei sijoiteta toiveen vaan tuloksen varassa. Kuva: Macrotrends