Kryptovaluuttojen verotus edelleen ongelmallista

Kirjoitin runsaat kolme vuotta sitten kaksi blogijuttua kryptovaluuttojen verotuksesta. Sittemmin moni asia on muuttunut, ja itse asiassa molemmat aiemmissa blogijutuissa käsittelemäni ongelmakohdat on korjattu.

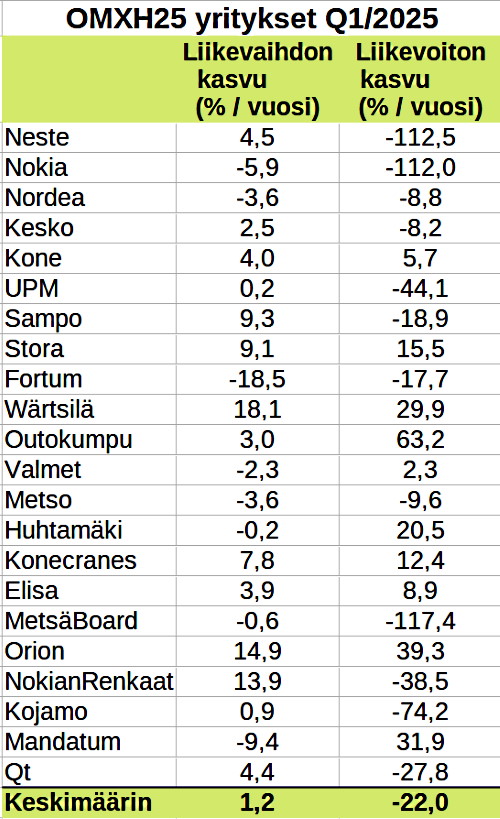

| Tänä vuonna monet ovat tienanneet myös DogeCoinin kaltaisilla ”meemivaluutoilla”. |

Ensinnäkin blogijutussani ”Pääomatulojen verolainsäädännössä päivitettävää” kirjoitin syistä, miksi virtuaalivaluutoissa syntyneiden tappioiden pitäisi olla vähennyskelpoisia, ja vajaa 2 vuotta myöhemmin eli vuoden 2019 lopussa verotuskäytäntöä muutettiin KHO:n päätöksen seurauksena niin, että tappiot ovatkin vähennyskelpoisia (kts. verotusohjeistus vuodelta 2019).

Toisessa blogijutussani ”Krypto-krypto-kaupankäynti todellinen haaste verottajalle” kirjoitin verotuksen käytännön ongelmallisuudesta ja yksityiskohtien määrittämisen puutteesta erityisesti siinä yleisessä tilanteessa, että kryptovaluutoilla ostetaan toista kryptovaluuttaa. Tämän blogijuttuni lähtökohtana oli verottajan tuolloisen linjauksen ongelmallisuus siinä, että virtuaalivaluutan vaihto toiseen virtuaalivaluuttaan ei realisoi verotusta (kts. Ylen juttu aiheesta vuodelta 2017). No, tuo linjaushan muuttuikin sitten vain muutamaa kuukautta myöhemmin (kts. Verotus-ohjeistus vuodelta 2018) niin, että kaikki vaihdot virtuaalivaluuttojen välilläkin ovat verotuksellisia realisointeja. Tämä poisti suurimmat epäselvyydet krypto-kryptokauppojen käsittelystä verotuksessa.

Tarkoittavatko edellämainitut kaksi muutosta, että verotus on nyt ongelmatonta? Eipä varsinaisesti, ja tähän on kaksi syytä.

Ensinnäkin verotusohjeet eivät vieläkään yksiselitteisesti määritä kaikkia tilanteita. Yksi tällainen näyttäisi olevan ainakin Proof of stake -protokollan mukaisesti koronomaisesti kertyneet lisävaluutat. Verottajan ohjeessa todetaan, että tällä tavalla kertynyt valuutta ”realisoituu verotettavaksi sillä hetkellä, kun virtuaalivaluutan haltija saa uuden virtuaalivaluutan vallintaansa”. Paitsi että tuo voi olla kirjanpidollisesti hyvin hankalaa, jos ”koronmaksun” päiviä tai hetkiä on paljon, ohje ei myöskään määrittele, miten nämä valuutat lasketaan FIFO-periaatetta ajatellen: tulevatko ne aiempiin hankintaeriin sovitettuina (osakemaailman merkintäoikeuksiin pohjautuvien osakeantien tapaan), kaikkien siihenastisten hankintojen perään, vai niin, että ”korkoina” saadut luovutetaan vasta sitten, kun kaikki mahdolliset varsinaiset hankintaerät on luovutettu? Oletan, että ensimmäistä ei haluta, koska se monimutkaistaisi asioita tarpeettoman paljon entisestään, ja kolmas on liian kaukana yleisestä FIFO-periaatteesta, joten toinen lienee oikea malli. Ohjeistus ei tätä kuitenkaan vielä mainitse.

Verottajan ohjeistuksessa ei myöskään kerrota, miten pitäisi käsitellä se, kun virtuaalivaluuttakauppaan käytetään toista (tai kolmatta) virtuaalivaluuttaa kryptopörssin välityspalkkion maksamiseen. Jos valuutan A vaihdosta B:hen koituu esimerkiksi kustannuksia Binance Coineissa, realisoituuko tässä Binance Coinin luovutus eli luovutusvoitto tai -tappio samalla kuitenkin niin, että tuo summa vähennetään valuutan A luovutuksesta muodostuneesta realisoituneesta summasta? Näin olettaisin, mutta tämäkin olisi hyvä kuvata verottajan ohjeistuksessa.

Edellä mainitut on sinänsä suhteellisen helppoja tarkentaa, kuten myös mahdolliset muut epäselvyydet. Esimerkit tuovat kuitenkin omalla tavallaan esille näitä pieniä epäselvyyksiä suuremman ongelman kryptojen verotuksessa, nimittäin veroraportoinnin käytännön hankaluuden. Verottajan linjauksen muutos krypto-kryptokauppojen suhteen lienee ollut täysin oikea, sillä aiemmassa blogijutussani maalaamieni sekavien osto-myyntiverkostojen määrittely olisi ollut täysi painajainen. Mutta vaikka krypto-kryptokauppojen muuttuminen joka kerta verotuksen realisoiviksi tapahtumiksi poistikin epämääräisyyden ja lievensi kryptojen välisten kauppojen verotuksen määrittämisen ongelmallisuutta, se toi samalla sen uuden ongelman, ettei ole yksiselitteistä tapaa määrittää krypto-kryptokauppojen euromääräistä arvoa. Arvot pitää siis aina vain määrittää suunnilleen päivän (tai vielä tarkemmin kaupankäyntihetken) markkinahintojen perusteella.

Lopputuloksen kannalta sillä ei sinänsä usein ole suurta merkitystä, valitaanko vaikkapa päivän sisältä vähän matalammat vai korkeammat arvot verotukseen, koska luovutusarvo vaikuttaa suoraan seuraavaan hankinta-arvoon, joten lähtökohtaisesti arvoja suotuisasti valitsemalla verotusta voi vain myöhäistää. Kirjanpito on kuitenkin kaiken kaikkiaan hyvin monimutkaista. Kryptopörssit ja muut palvelut eivät ainakaan pääsääntöisesti myöskään anna ulos tietoja sellaisessa muodossa, että ne suoraan soveltuisivat verottajalle ilmoitettavaksi. Lisäksi kryptojen veroraportointia vaivaa sama ongelma, joka vaivaa lievemmässä määrin myös osakeraportointia. Osakeluovutuksia varten voi lähettää liitetiedoston, mutta silloin ei voi käyttää ollenkaan järjestelmään automaattisesti raportoituja tai sinne itse syötettyjä/korjattuja tietoja, vaan on valittava jompikumpi. Tämä tuntuu älyttömältä tilanteessa, jossa merkittävä osa tiedoista on tullut verottajan järjestelmään automaattisesti. Kryptovaluuttojen kohdalla tilanne taitaa kuitenkin olla vielä pahempi: sähköinen veroilmoitus ei tue tällaisten tietojen lähettämistä järkevällä tavalla liitetiedostoina, ja manuaalinen tietojen syöttäminen rivi riviltä on varmasti monen kohdalla täysin mahdoton ajatus.

Perussuomalaisten Ville Tavio esitti toukokuussa (kts. Kryptovaluuttojen verotus yksinkertaisemmaksi), että kryptovaluuttojen verotusta tulisi yksinkertaistaa osakesäästötilin kaltaiseksi eli sellaiseksi, että vasta kryptolompakosta tehdyt nostot realisoisivat verotuksen. Suhtaudun ehdotukseen kaksijakoisesti. Nykymalli, jossa jokainen transaktio realisoi verotuksen eli tappion tai voiton, on periaatteessa selvästi oikeampi, sillä se vastaa perinteistä osakesijoittamisen verotusta ja pitää verotuksen tehokkaammin ajan tasalla niin, että sijoittajalle ei jää niin hyvää mahdollisuutta keinotekoisesti viivästyttää tai välttää veronmaksua. Kryptojen verotuksen käytännön ongelmallisuuden takia yksinkertaistukselle olisi kuitenkin aitoa tarvetta.

Jos verotuksessa siirrytään uuteen malliin, se tulee kuitenkin suunnitella huolella. Suuri osa kryptosijoittajista tulkinnee Tavion ehdotuksen niin, että verotettavaa tulisi vasta silloin, kun nostot ylittävät talletukset, mutta tämä olisi täysin väärin, eikä vastaa OST-mallia, jossa vain osa nostosta on verotuksellisesti alkuperäistä pääomaa. Käytännössä verottajan järjestelmään tarvittaisiin täysin uusi lomakerakenne, jolla kuuluisi ilmoittaa kaikki tehdyt nostot ja talletukset sekä omistusten arvo nostojen ajankohtina joko kryptolompakkokohtaisesti tai sitten käsittelemällä kaikkia lompakoita yhtenä kokonaisuutena. Tämäkin aiheuttaisi omat kirjanpidolliset haasteensa, mutta ne olisivat huomattavasti pienemmät verrattuna nykytilanteeseen.

En ole sijoittanut kryptovaluuttoihin. Mutta yksi kysymys askarruttaa. Kryptolompakot voivat kuuleman mukaan olla anonyymejä. Anonymiteettiä häiritsee se, kun kryptolompakosta realisoidaan rahaksi jokin osa ja siirretään tuo raha jollekin oikealle pankkitilille. Tässä tilanteessa anonymiteetti hieman häiriintyy, kun se, jonka pankkitilille rahat siirretään saattaa olla lompakon omistaja tai ainakin henkilö, joka on saanut maksun lompakon omistajalta.

Jos kryptovaluutalla on tämän tason anonymiteetti, niin pääseekö verottaja riittävän tehokkaasti valvomaan kryptovaluutoilla tehtyjä voittoja ?

Se riippuu kryptovaluutasta, kuinka anonyymiä niiden käyttö on. Mutta riippumatta siitä, kyllähän se mietityttää, miten helposti verottaja noita pystyy seuraamaan. Parastahan se olisi, kun asiat tapahtuisi automaattisesti, mutta se on todella kaukana todellisuudesta. Osakemaailmassakin mm. Degiron käyttämisen suurimpiin varjopuoliin kuuluu se, että tiedot pitää itse raportoida – ja vaikka osakkeiden kohdalla raportointi on kryptoihin verrattuna triviaalia, ei sekään ihan yksinkertaista tällaisessa ole, koska välittäjän tuottamat raportit eivät noudata samaa raportointirakennetta kuin mitä verottaja lähtökohtaisesti kaipaa.

Keskuspankin ulkopuolisesta kryptovaluutasta ei voi tulla rahan korviketta.

Kehitys voisi periaatteessa johtaa siihen, että kännykköihin tulee kryptolompakot. Kännykässä olevilla kryptolompakoilla voisi ostaa/myydä tuotteita tai palveluita. Tällöin verottaja tai muukaan viranomainen ei enää pääsisi näkemään kuka ostaa ja kuka myy. Syntyisi harmaan talouden sfääri, jossa tuotteiden hinnat voisivat olla ainakin alv:n verran halvempia kuin rahataloudessa.

EKP ja FED ovat molemmat indikoineet tänä keväänä, että ne eivät tule sallimaan tällaisen harmaan talouden ekosysteemin syntymistä. Ne tekevät vaikkapa omat ”puolianonyymit” kryptovaluutat, mutta ne eivät tule sallimaan että talous siirtyisi keskuspankkivalvotun yhteiskunnan ulkopuolelle.

Tämän kannanoton seurauksena Elon Musk joutui huomaamaan ettei halua ottaa vastaan bitcoin maksuja kun ihmiset ostavat Tesloja. Mitä ilmeisimmin kirje oikealta taholta palautti Elon Musk:n maan pinnalle.

Olisi kuitenkin mahdollista että kryptovaluutasta tulisi maksuväline johonkin sellaiseen maahan, missä yhteiskunta ja keskuspankki ovat heikkoja ja oman valuutan arvo horjuu. En osaa sanoa onko tämä realistista.

Itse asiassa El Salvadorhan on juuri äskettäin tehnyt Bitcoinista virallisen valuutan:

https://www.is.fi/taloussanomat/art-2000008043095.html

Siitäkin huolimatta eipä bitcoinista koskaan ole tulossa mitään kunnollista vaihdannan välinettä, vaan lähinnä se toimii vain digitaalisena kultana.