Osingot ovat tärkeä osa sijoitustuottoja

Pörssissä rikastut! Osakerahastoihin sijoitettu euro kannattaa yleensä aina pitkällä aikavälillä!

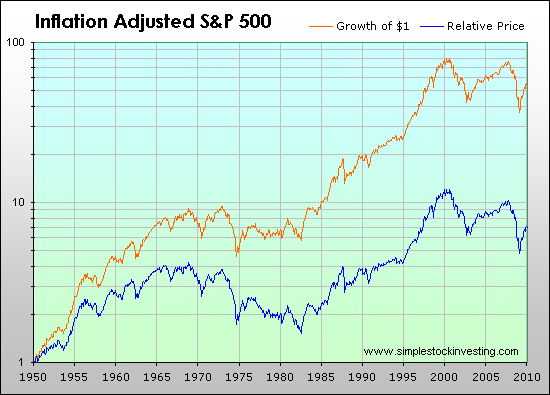

Nämä ovat virheellisiä väittämiä ja harhaluuloja jotka perustuvat siihen, että inflaatio on jätetty ottamatta huomioon. Alla oleva Simplestockinvesting kokoama inflaatiokorjattu S&P 500 indeksi (sininen käyrä) kertoo aivan toisenlaista tarinaa. Käyrästä voidaan havaita että:

- inflaatiokorjatut osakkeiden arvot (inflaatiokorjattu S&P 500 indeksi) ovat viimeisten 50 vuoden aikana (alkaen vuodesta 1960) nousseet noin prosentin vuodessa

- viimeinen kymmenen vuotta on ollut laskutrendiä

Miten on sitten rahastosijoituksen laita jos inflaatiokorjattu pörssi-indeksi tuottaa näin huonosti? Näissä käyrissä ei ole otettu huomioon osinkoja. Osingot monasti kompensoivat rahastoyhtiöiden palkkiot ja siksi on hyvin mahdollista että viisikymmentä vuotta sitten osakerahastoon sijoitettu lantti on edelleen saman arvoinen.

Suorat osakesijoitukset ovat sen sijaan, kiitos osinkojen, tuottaneet muutamien prosenttien tuottoa. Mutta passiivisella indeksisijoittamiselle ei tehdä miljoonia, leipä on kapea ja sijoitustuotoilla voi elää vain jos pääomaa on huima määrä. Niin upporikkaita on tässä maassa vain muutama.

Tuottava sijoittaminen on kovaa työtä ja se vaatii riskinottoa siinä missä muukin yrittäminen:

- osakevalintaan pitää keskittyä ja hyvien valintojen eteen pitää tehdä töitä

- talouden yleistä ilmapiiriä pitää osata lukea ja kaikesta tiedosta pitää osata luoda itselleen kokonaiskuva (rahastoja myyviä sijoitusneuvojia ei ole varaa kuunneella)

- ja velkavipua voi kenties kokeilla varovasti sitten kun osaamista ja kokemuksia on jo kertynyt

Ja ennen kaikkea on hyvä olla nöyrä myös silloin kun osakkeiden arvot nousevat. Hyviä aikoja on loppujen lopuksi vähän ja ne päättyvät aikanaan. Osakkeet eivät ole tie helppoon elämään.

Pörssissä rikastut! Osakerahastoihin sijoitettu euro kannattaa yleensä aina pitkällä aikavälillä!

Nämä ovat virheellisiä väittämiä ja harhaluuloja jotka perustuvat siihen, että inflaatio on jätetty ottamatta huomioon. Alla oleva Simplestockinvesting kokoama inflaatiokorjattu S&P 500 indeksi (sininen käyrä) kertoo aivan toisenlaista tarinaa. Käyrästä voidaan havaita että:

- inflaatiokorjatut osakkeiden arvot (inflaatiokorjattu S&P 500 indeksi) ovat viimeisten 50 vuoden aikana (alkaen vuodesta 1960) nousseet noin prosentin vuodessa

- viimeinen kymmenen vuotta on ollut laskutrendiä

Miten on sitten rahastosijoituksen laita jos inflaatiokorjattu pörssi-indeksi tuottaa näin huonosti? Näissä käyrissä ei ole otettu huomioon osinkoja. Osingot monasti kompensoivat rahastoyhtiöiden palkkiot ja siksi on hyvin mahdollista että viisikymmentä vuotta sitten osakerahastoon sijoitettu lantti on edelleen saman arvoinen.

Suorat osakesijoitukset ovat sen sijaan, kiitos osinkojen, tuottaneet muutamien prosenttien tuottoa. Mutta passiivisella indeksisijoittamiselle ei tehdä miljoonia, leipä on kapea ja sijoitustuotoilla voi elää vain jos pääomaa on huima määrä. Niin upporikkaita on tässä maassa vain muutama.

Tuottava sijoittaminen on kovaa työtä ja se vaatii riskinottoa siinä missä muukin yrittäminen:

- osakevalintaan pitää keskittyä ja hyvien valintojen eteen pitää tehdä töitä

- talouden yleistä ilmapiiriä pitää osata lukea ja kaikesta tiedosta pitää osata luoda itselleen kokonaiskuva (rahastoja myyviä sijoitusneuvojia ei ole varaa kuunneella)

- ja velkavipua voi kenties kokeilla varovasti sitten kun osaamista ja kokemuksia on jo kertynyt

Ja ennen kaikkea on hyvä olla nöyrä myös silloin kun osakkeiden arvot nousevat. Hyviä aikoja on loppujen lopuksi vähän ja ne päättyvät aikanaan. Osakkeet eivät ole tie helppoon elämään.

Kaukana arjen todellisuudesta…

En tiedä kenelle näitä tekstejäsi kirjoitat, mutta omasta mielestäni olet erityisesti tässä kirjoituksessa etääntynyt hyvin kauas tavallisen keskiverto-Virtasen arjesta. Olisiko liika teoria hieman hämärtänyt otettasi?

Kirjoitat seuraavasti:

Suorat osakesijoitukset ovat sen sijaan, kiitos osinkojen, tuottaneet muutamien prosenttien tuottoa. Mutta passiivisella indeksisijoittamiselle ei tehdä miljoonia, leipä on kapea ja sijoitustuotoilla voi elää vain jos pääomaa on huima määrä. Niin upporikkaita on tässä maassa vain muutama.

Tuottava sijoittaminen on kovaa työtä ja se vaatii riskinottoa siinä missä muukin yrittäminen:

Mielestäni perus-Virtasen leipä voi levetä moninkertaisesti sijoittamalla, sijoituksilla voi elää, eikä sijoittaminen vaadi vähimmillään kuin perusasioiden ymmärtämistä ja vähän työtä. Ja näitä perus-Virtasia on mielestäni yli 90 %:a suomalaisista. Loput ovatkin sitten toivottamia rutiköyhiä retkuja, "Herlinejä" tai muuten joukkoon kuulumattomia.

Perustelut: Perus-Virtasen vaihtoehto osake-/osakerahastosijoittamiselle on se, että hän ei sijoita. Tällöin raha joko makaa pankin tilillä mitättömällä korolla tai vielä todennäköisempää, se osin tai kokonaan siirtyy kulutukseen. Perus-Virtasen sijoitusosaamiseksi riittää se, että hän osaa kävellä oman pankkinsa virkailijan luokse ja pyytää virkailijalta ohjeet, miten sijoittaa vuosittain tietty summa vaikka pankin mallisalkun mukaisesti. Ei varmasti paras ja kustannustehokkain salkku, mutta voittanee tilin mitättömän nimelliskoron moninkertaisesti. Osaamista ei paljoa vaadittu ja työmääräkin on vain pari tuntia vuodessa.

Ja lopuksi siitä leivän leveydestä. Perus-Virtaselle on aivan sama, onko hänellä 20 vuoden päästä käytössä oleva raha säästöä vai sijoitustuottoa. Hänelle se rahaa. Esimerkkihenkilö A, joka ei sijoittanut, vaan kulutti kaiken, omistaa 20 vuoden päästä vain kasan "kaikkea kivaa" tavaraa. Esimerkkihenkilö B, joka kerrytti rahaa tilille, omistaa 20 vuoden kulutta 3.000 euron vuosisäästöllä 60.000 euroa. Ja lopuksi esimerkkihenkilö C, joka sijoitti 3.000 euroa vuosittain pankin mallin mukaan osakkeisiin 7 %:n nimellistuotolla (sis.osingot) 125.000 euroa. Hieman oikaisten voidaan todeta, että hän elää sijoituksellaan yli 10 vuotta!, jos hänelle riittää 1000 euroa kuussa elämiseen. Jos vuosisäästö on hieman suurempi, leipäkin levenee silmissä.

Nim. Salkkumies

Hyvä Salkkumies Olet aivan

Hyvä Salkkumies

Olet aivan oikeassa siinä että rahoja pankkitilillä makuuttava Virtanen tekee virheen. Siellä rahojen ostovoima todennäköisesti vain vähenee. Osakkeista sentään saa muutaman prosentin reaalituoton – aivan niin kuin sanotkin.

Mutta Virtasia on moneksi. Useimmat perus Virtaset tuhluuttelevat rahaa nuorena moneen asiaan – ostavat sitä ja tätä hauskaa, sellaista joiden kautta saa statusta ja sellaista joka mielyttää lähimmäistä.

Eikä tämä ole ollenkaan väärin. Näin tehdessään monet perus Virtaset samalla tulevat ostaneeksi sellaisia asioita, joista heille itselle ja heidän lähimmäisilleen koituu iloa silloin kun he vielä ovat nuoria. Kaikkia asioita ei voi jättää vanhuuteen – monet asiat eivät enää sitten vanhana tunnu samalta. Pitää elää silloin kun elämä on annettu; tässä päivässä.

Nuoren perus Virtasen tuhluuttelu on myös talouden ja kehityksen selkäranka, sijoittajan ja koko yhteiskunnan etu. Nuorien tekemät kulutusvalinnat ohjaavat yhteiskunnan tuotantokoneistoa tekemään sellaista millä on tulevaisuutta – uusien internet aikakauden tuotteiden rakentamiseen. Nuoren perus Virtasen valintojen ohjaamana yhteiskunta osaa rakentaa sellaisia palveluita joita koko huomispäivän maailma janoaa. Nuorten kulutus johtaa yhteiskuntaa oikeaan suuntaan. Nuori, mielihalujensa mukaan toimiva perus Virtanen on johtajamme joka näyttää meille tietä.

Puhut 7% nimellistuotosta ja oletan että edustat tahoa joka haluaa paimentaa Suomen kansaa säästäväisyyteen. Minäkin kuulun säästäväisyyttä arvostavaan joukkoon, mutta haluan tuoda perus Virtaselle tiettäväksi että 7% nimellistuotto ei ole todellista – inflaatiokorjattu tuotto ei ole noin suuri. Haluan, että perus Virtanen tietää mitä sijoituksilla voi realisesti saavuttaa niin, että hän osaa kuluttaa silloin kun on kuluttamisen ja elämisen aika ja säästää sitten kun on säästämisen aika. Niin että hän osaa elää elämänsä viisaasti rakastaen lähimmäistään ainakin yhtä paljon kuin lompakkoaan.

Kiitos huolella muotoillusta, asiaa sisältävästä, kommentista ja kiitos siitä että toit esille että rahoja ei kannata pankkitilillä makuuttaa !!!!! Olisit voinut, hyvä Salkkumies, kirjoittaa asiasta artikkelin piksun artikkelivirtaan niin se olisi tullut parmmin esille. Minusta kirjoituksessasi oli painavaa asiaa, vaikka itse kirjoitankin eri tavalla.

Ei tuot kyllä ihan noin mene.

Ei tuot kyllä ihan noin mene. Artikkelissa ei ole otettu huomioon että valtio verottaa myyntivoitosta. Ja sinun artikkelisi mukaan tuo myyntivoitto muodostuu 50 vuoden aikajaksolla tarkasteltuna lähinnä inflaatiosta. Valtio siis rahastaa ja rokottaa sijoittajaa inflaatiosta noin 28% verran ja sen rokotuksen jälkeen ei sijoittajalle kyllä jää muuta kuin luu käteen. Laskeppa vaikka.

Jos toi on tosi niin jonkun

Jos toi on tosi niin jonkun pitäisi kyllä reagoida ja viedä viestiä eteenpäin lainvalmistelijoille että helpottaisitvat vähän sijoittjan kestämätöntä asemaa. Yhteiskunta tarvitsee toimivaa sijoitustoimintaa.