Tekninen analyysi vihjaa nousumarkkinaa

Sijoittajia on potkittu tällä vuosituhannella kahdella massiivisella laskumarkkinalla. Teknokuplan tyhjentymisestä ei ehtinyt kulua kuin viitisen vuotta, kun finanssikriisi marssi ovesta.

Itselleni se on kaikilta osiltaan erittäin tuttu tapaus, koska toimin tuolloin taloustoimittajana seuraten kriisin eri vaiheita jo ennen kuin niistä laajemmin vielä puhuttiin. Sotkuhan alkoi subprime-luottokuplalla Yhdysvalloista.

Kyse oli massiivisista määristä maksukyvyltään olemattomille asiakkaille jaetuista korkeakorkoisista luotoista, joita rahoittajat paketoivat ja myivät edelleen. Ei tietenkään kulunut monta vuotta, kun tämän innovaation sonta läjähti tuulettimeen aiheuttaen valtavia tappioita kaikkialla maailmassa.

Laskumarkkina alkoi jo 2007 aika tavanomaisissa oloissa vielä eli kuumentunut talous, kiihtynyt inflaatio osana sitä, vei osakkeet laskuun. Laskusuhdanteen merkit olivat niin vahvat, että Fed aloitti ohjauskoron laskun jo 2007 syksyllä.

Lehmania ei pelastettu

Laskumarkkinan alku ei näyttänyt kummoiselta. Subprime-kriisin syventyminen alkoi kuitenkin rassata taloutta tosissaan.

Pörssien sukellus syveni – yhtenä sen seurauksena maineikas investointipankki Lehman Brothers ajautui maksukyvyttömäksi. Sen liiketoiminta perustui kovaan velkavipuun ja halpaan lyhytkestoiseen velkaan.

Lainojaan se makseli myymällä osakkeitaan voitolla. Systeemi petti osakesalkun arvon retkahdettua. Edessä oli konkurssi. Mutta se itsessään ei vielä finanssikriisiä aiheuttanut.

Yleensä kaatuvat pankit pelastetaan rahoitusjärjestelmän varjelemiseksi. Koska Lehman ei ollut systeemisesti tärkeä rahoituslaitos, eivät Yhdysvaltojen viranomaiset pitäneet sen kaatumista estämisen arvoisena.

Päätös aiheutti valtavan paniikin markkinoilla.

Rahamarkkinat umpijäässä

Kukaan ei tiennyt, missä kunnossa pankkien ja yritysten taseet oikein olivat. Seuraavaksi saattoi kaatua kuka tahansa ja jättää velkansa maksamatta.

Rahamarkkinat jäätyivät täysin. Lainaa ei saanut. Talletuskorot pamahtivat taivaalle pankkien haaliessa epätoivoisesti käteistä.

Lehmanin kaatuminen johti megapaniikkiin

Maailmantalous pysähtyi ja horjui kuilun partaalla. Rahoitusjärjestelmän kaatuminen olisi poikinut uuden 1930-luvun laman kenties vielä ilkeämpänä versiona.

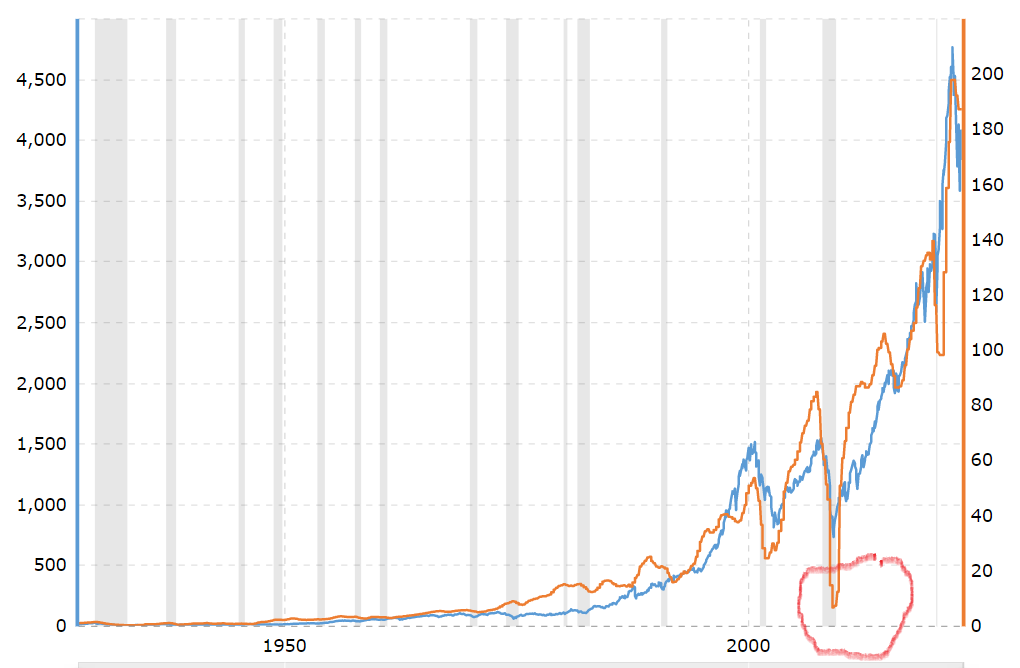

Rankkaa jälkeä syntyikin. SP500:n kollektiivinen tulos putosi liki nollaan eli pahemmin kuin koskaan. Siihen nähden indeksin noin -60% sukellus oli jopa maltillinen (pääkuva: oranssikäyrä tulos, sininen käyrä indeksi).

Mutta keskuspankkien ja hallitusten improvisoimien aiemmin kokemattomien pelastustoimien avulla tilanne saatiin hallintaan. Yksi suuri oivallus olivat pankkien stressitestit, jotka avasivat niiden riskitason.

Elpymisen tahti äimistyttävä

Luottamus taseeltaan terveisiin rahoittajiin palasi. Kun keskuspankit vetivät korot nollaan ja allekin sekä työnsivät markkinoille rajattomasti likviditeettiä, rahoittaminen normalisoitui.

Finanssikriisi kiskaisi korot nollaan pitkäksi aikaa

Finanssikriisi taittui lopulta ällistyttävän nopeasti sen mielipuoliset mittasuhteet huomioiden. 2009 syksyllä talous rullasi jo jokseenkin arkisesti.

Lehman-kriisin laukeamisesta syksyllä 2008 ei mennyt pörssin pohjaamiseenkaan kuin puolisen vuotta. Lähtötilanteeseen nähden se on ihme.

Ei kuitenkaan yllätys ainakaan itselleni. Kriisin hoitoa kokopäiväisesti seuranneena vakuutuin sen tehoamisesta. Maailmanloppu oli vältetty.

Olin tuolloin myös jo käyttänyt joitakin vuosia teknistä analyysia ja sekin puolsi kevään korvalla laskumarkkinan päättymistä. Yleinen ilmapiiri ei sitä todellakaan tehnyt, kuten ei viime syyskuun lopussakaan.

Rankka lama

Karmeahan tilanne toki vielä oli. Konkurssiaalto ravisteli maailmaa. Valtiot joutuivat pelastamaan jättiyhtiöitään.

Yhdysvallat oli sen vuoksi jonkin aikaa puolisosialistinen valtion omistaessa niin paljon keskeisiä yhtiöitä autotehtaista pankkeihin. Pelastamiseen upposi tolkuton määrä rahaa – jonka Yhdysvalloissa valtio sai takaisin jopa korkojen kera yksityistäessään yhtiöt taas myöhemmin.

Työttömyys räjähti hetkessä. Amerikassa työttömyysaste ylsi kymmeneen prosenttiin 2009 lopussa yli tuplaantuen finanssikriisin seurauksena.

USA:ssa työttömyys alkoi laskea 2010, euroalueella vasta reilu vuosi myöhemmin kohottuaan 12 prosenttiin. Jos finanssikriisi oli talvinen hurrikaani niin tämä nykyinen inflaatiovetoinen laskusuhdanne vain navakkaa kevättuulta.

Finanssikriisi pisti miljoonat kilometritehtaalle jopa vuosiksi

Nopea elpyminen

Muuten talous toipui toimenpiteiden ansiosta äkkiä. Yksi tekijä oli Kiina, joka elvytti massiivisella infran rakennusohjelmalla. Se veti muutakin maailmaa kuopasta.

Kiina ei miinuskasvuun ehtinyt pudotakaan. Yhdysvalloissa taantuma päättyi jo keväällä 2009. Toki se nähtiin tilastoista vasta kuukausien päästä.

Pörssit taittuivat ylös maaliskuun alussa 2009. Muistan nuo hetket oikein hyvin, koska tein tuolloin päiväkauppaa ja hätääntynyt äitini sattui soittamaan juuri sen tunnin aikana, kun osakkeet kävivät pohjassa Euroopassa.

Tuossa kohtaa en sitä voinut tietää, mutta tulkitsin laskumarkkinan tekevän loppua ainakin kevään mittaan. Sitä vatkutin äidilleni, joka oli kauhusta täristen lähdössä pankkiin lunastamaan rahastosijoituksensa rippeet.

Sain vakuutella kauan ennen kuin hän rauhoittui. Oli tulla kallis pankkireissu.

TA arkkityyppinen

Teknisesti finanssikriisi oli rankka mutta samalla arkkityyppinen. Viikkoindikaattorit lähtivät valumaan jo kesällä 2007, useimmat indeksit piikkasivat vielä ohuesti lokakuussa.

MACD vajosi nollan alle 2008 alussa. ROC tuikkasi nollan päälle vielä seuraavana kesänä, mutta MACD ei sinne yltänyt.

Syksyllä helvetti sitten repesi Lehmanin kainalossa. Ilman sitä lama ja laskumarkkina eivät varmasti olisi likikään yhtä rankaksi yltyneet.

Sukellus sisälsi lopulta neljä putoavaa aaltoa, tavallista enemmän ja kuvaten kriisin voimaa. Viimeinen notkahdus ei kuitenkaan paljoakaan tullut alle Lehman-paniikin pohjan.

SP500 teki vahvan divergenssin pohjatessaan 2009

Divergenssi tärkeimpiä signaaleja

Aika nopeasti markkinat siis haistoivat pelastusoperaatioiden tehoavan. Talven lopun kuopassa indikaattorit kiskoivat jo vahvasti yläviistoon muodostaen tuhdin divergenssin eli indikaattorit kulkevat toiseen suuntaan kuin itse kurssi.

Se on teknisen analyysin tärkeimpiä signaaleja markkinan kääntymisestä – kumpaan suuntaan divergenssi sitten osoittaakin. Indeksien viikkokuvaajissa se harvoin näin kirkkaasti kilkattaa.

ROC kiipesi nollan päälle jo keväällä, MACD kesällä. Nousumarkkina alkoi maaliskuun alkupäässä. Ja valtaosa markkina-arvioista piti nousua perusteettomana kuolleen kissan pomppuna – aivan kuten viime kuukausien ralliakin.

Kesällä tuli vielä pieni korjausliike, jonka monet odottivat uppoavan ties minne. Mutta talous kasvoi taas ja pörssit sen mukana.

Tekninen analyysi toimi tässä tapauksessa varsin hyvin, divergenssin osalta ihanteellisesti.

Kriisit taittuvat

Finanssikriisi oli itselleni tärkeä kokemus sijoittajana ja muutenkin. Se todisti ihmisen kykenevän ällistyttäviin suorituksiin pakon edessä.

Ja tässä tapauksessa luovia olivat nimenomaan viranomaiset. Joita sijoittajat yleensä parjaavat, harvoin kiittelevät.

Finanssikriisi silasi talousoptimismini. Kriisit taittuvat, yhtiöistä ainakin parhaat selviävät, pörssit toipuvat. Mistä tahansa, ehkä ydinsota pois lukien.

Finanssikriisi vakuutti minut myös teknisen analyysin hyödystä. Opittavaa riitti vielä ja aina jatkossakin, mutta indikaattoreita tutkimalla markkinakäänne antoi itsestään merkkejä jo silloin, kun reaalitaloudesta niitä sai haravoida täikammalla.

Sama meininki

Nythän tilanne on hyvin samankaltainen. Ilmapiiri kyntää kuraojassa, uutiset ovat inflaation laantuminen pois lukien pääosin ankeita, taantumaennusteita tulvii joka lävestä.

Mutta pörssit ovat yhä rutkasti syksyn pohjansa päällä. Ja viikkokuvaajat muistuttavat kovasti finanssikriisin taitetta.

Se ei erotu voimalla vielä SP500:sta, koska sen markkina-arvoa määrittävät niin paljon kurssiltaan takkuavat isot teknot. Divergenssi kyllä on selvä MACD:ssa, mutta sekään ei ole vielä yltänyt nollan päälle.

SP500:ssa on lievä divergenssi

Mutta rakenteeltaan erilaisessa Dow Jonesissa tilanne on jo toinen. MACD kurotti jo reilusti nollan päälle ja ROC täräytti nousumarkkinaa indikoiden 20 pisteeseen.

Dow Jones kilkuttaa jo teknisesti nousumarkkinaa

Helsingin pörssin OMX25 näyttää jokseenkin samalta. Se ehtikin valua toista vuotta laskumarkkinassa. Finanssikriisin pudotus ei kestänyt siinä kuin muutaman kuukauden kauemmin.

Hesan OMX25 näyttää jokseenkin samalta kuin Dow

Olosuhteet helpottavat

Kuten sarjan muissa osissa käyn läpi, nämä indikaattorit yhdessä eivät ole vielä kertaakaan pettäneet toisen maailmansodan jälkeisissä laskumarkkinoissa. Etenkin MACD:n kapuaminen nollan päälle on ratkaissut asian.

Tietysti voi olla kerta ensimmäinenkin, kun vihjeet eivät pidä. Mutta luotan historian todistukseen enemmän kuin mihinkään muuhun.

Ja kuten olen pitkin viime vuoden loppua todennut, olosuhteet helpottavat. Tuotantoketjut ovat elpyneet koronasta, inflaatio jäähtyy, suhdannemittarit värisevät umpijäässä.

Rahapolitiikan taite lähestyy. Näin suhdanteet taittuvat, ja markkinat sen ennakoivat hyvissä ajoin. Miksei siis tälläkin kertaa.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

Sarjan muut osat:

”Rahapolitiikan taite lähestyy. Näin suhdanteet taittuvat, ja markkinat sen ennakoivat hyvissä ajoin. Miksei siis tälläkin kertaa.”

Edellä todetun lisäksi kannattaa todeta eräät vahvasti markkinan nousua nyt tukevat tekijät, kuten koronan päättyminen ja lentoliikenteen palautumien ovat jo tosiasioita. Ne osaltaan luovat positiivista asennetta liike-elämän palautumiselle.

Alkanut vuosi onkin tavallaan jo palautumista normaaliin, kun sodan aiheuttama pelko sekä muutkin korkojen nousun aiheuttamat pelot ovat hälvenemässä. Lisäksi USA:n pitkien valtionlainojen nousu näyttää katkenneen. Se jos mikä on hyvä merkki rahamarkkinoiden normalisoitumisen suuntaan.

Euroopan ja varsinkin Kiinan isojen firmojen osakkeet ovat jo nyt hieman alihintaisia verrattuna jenkkiosakkeisiin, mikä edistää niiden ostamista ja myös täkäläisiä osakemarkkinoita.

Seurattuani tiiviisti treidaajan klubia olen myös kallistumassa odottelemaan markkinoiden alkavaa nousua, tosin vielä melko varovaisella tyylillä. Samaa tukee Piksussa seuraamani Sijoitussentimentti: Fear and Greed, joka on viime päivät liikkunut lukemissa yli 60, Greed.