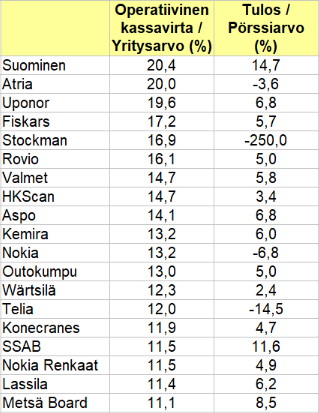

Suomen pörssissä on yrityksiä, joiden operatiivinen ydinliiketoiminta tuottaa hyvin

Oheisessa taulukossa on Suomen pörssin parhaimmistoa siinä mielessä että näiden yritysten operatiivinen toiminta on tuottanut parhaiten. Taulukko on järjestetty niin että mukaan ovat päässeet parhaat suurista ja keskisuurista, joiden operatiivisen toiminnan kassavirta (tulovirta) suhteessa yritysarvoon on tuottanut viimeisen vuoden aikana parhaiten.

Operatiivinen kassavirta kertoo paljonko yritys on saanut myymistään tuotteista maksuja vähennettynä operatiivisen toiminnan aiheuttamilla suorilla kuluilla (palkat, vuokrat etc.). Tämä luku kertoo paljon yrityksen ydinliiketoiminnan kannattavuudesta. Siinä ei ole huomioitu investointeja, yrityskauppoja tai rahoituksen kuluja tai voittoja.

Jos opratiivisen toimminnan kassavirta on hyvä, niin yritys on yleensä hyvä ostokohde ja päinvastoin. Kaiken muun voi korjata jos vaan operatiivinen toiminta on tervettä ja tuottavaa. Huonosti toimivan operatiivisen liiketoiminnan korjaaminen voi olla työlästä ja vaikeaa. Joudutaan usein miettimään toiminnan supistamista, irtisanomisia, tuotepaletin kehittämistä etc. Nämä ovat vaikeita asioita ja ainakin ne vievät paljon aikaa.

Tässä taulukossa operatiivista kassavirtaa on verrattu yritysarvoon, joka on yrityksen pörssiarvon ja korollisten nettovelkojen summa. Yritysarvo kertoo yrityksen todellisen arvostuksen. Nettovelat on tässä luvussa mukana sen vuoksi, että velallisille kuuluu tämän suuruinen osuus yrityksen todellisesta arvostuksesta. Loppu kuuluu pörssisijoittajille ja siksi pörssiarvo on toisena osana mukana osana yritysarvossa.

Oheisessa taulukossa on vertailun vuoksi myös viimeisen vuoden nettotulos suhteessa pörssiarvoon. Miksi operatiivisen toiminnan kassavirta ja nettotulos eroavat niin suuresti toisistaan? Nettotulosta laskettaessa on mukaan tulevat investoinnit, yrityskaupat, rahoitus, omaisuuden arvostus ja verotus. Nämä erät vaihtelevat paljon. Nettotulos on altis erilaisille manipulaatioille ja siksi nämä luvut ovat niin kovasti yhteismitattomia. Tässä on myös osaselitys sille miksi tuttu paljon käytetty tunnusluku p/e ei yleensä kovinkaan hyvin ennusta sijoituksen tulevaa menestystä. p/e luku vertaa nettotulosta (earnings) pörssiarvoon ja nettotilos on niin kovin altis yritysjohdon tekemille arvostusmuutoksille. Aloittava toimitusjohtaja siivoaa pöydän ja näyttää tarkoituksellisesti huonoa tulosta ja parantelee myöhemmin tulosta, jotta näyttäisi siltä että hän on tehnyt hyvää työtä.

Kommentit