Korkojen nousun aiheuttama mahdollinen taantuma ajoittuu ensi vuoteen

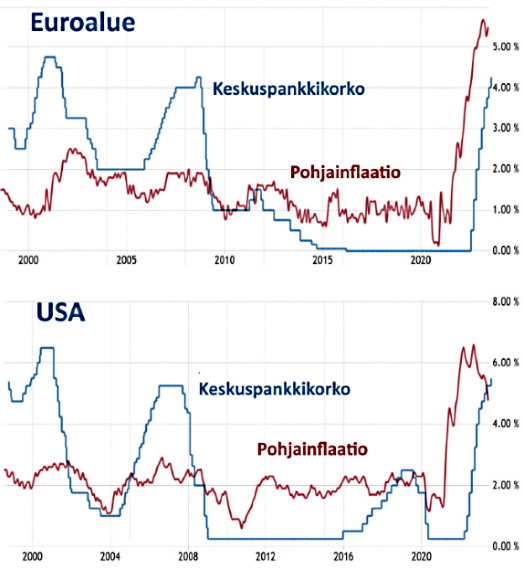

USA:n keskuspankkikorko ylitti viime viikkoisen 0.25% koronnoston jälkeen pohjainflaation tason. Euroaluueen keskuspnakkikorko on vielä prosentin verran inflaatiota pienempi, ja Euroalueen rahapolitiikka on perinteisen talousajattelun mukaan elvyttävää. Inflaatio alkaa yleensä taittua sitten kun keskuspankkikorot saavuttavat pohjainflaation tason, jolloin rahapolitiikan sanotaan olevan lähellä neutraalia.

Molemmat keskuspankit antoivat viimeviikkoisissa lehdistötilaisuuksissa saman viestin. Korkoja nostetaan tai ollaan nostamatta sen mukaan miten talousdata kehittyy.

Kohonneet korot ovat jo vaikuttaneet rahan saatavuuteen ja määrään. Laajan, niinsanotun M3 rahan nimellinen määrä on kääntynyt laskuun sekä Euroalueella että USA:ssa ja myös pankkien taseissa ja tileillä olevan M2 rahan määrä on laskenut huipustaan. Tämä kertoo siitä, että korkopolitiikka on vaikuttanut ja velkoja maksetaan pois enemmän kuin uusia otetaan. Raha ei enää makaa yritysten tai yksityisten tileillä. Sitä käytetään ja raha kiertää. Rahan niukkuus (=kohoava korkotaso) on johtanut siihen, että yritysten investoinnit ovat vähissä ja asuntojen hinnat laskevat. Yritykset varautuvat hidastuvaan talouteen ja kuluttajat välttelevät suuria korkeakorkoisia lainoja.

Inflaatio on hidastunut huipustaan ja me kaikki toivomme että inflaatio saadaan taltutettua ilman varsinaista taantumaa. USA:n keskuspankin johtaja Jerome Powell uskalsi jopa kertoa henkilökohtaisesti uskovansa että tällä kertaa keskuspankki onnistuu taltuttamaan inflaation ilman että joudutaan taantumaan. Reaalitalous heikkenee, jos heikkenee, yleensä suurin piirtein siinä vaiheessa kun keskuspankit aloittavat korkojen laskun. Jerome Powell:n mukaan tämä hetki koittaa ensi vuonna.

Tietojen lähteet:

” mahdollinen taantuma ajoittuu ensi vuoteen”

Lainaan tässä erään amerikkalaisen analyytikon ajatuksia, jotka ovat suoraan lainattuja. Vain otsikon olen kääntänyt suomeksi…

FED’in toimet 2023 heinäkuussa:

Economic expansions don’t die of old age, economists like to say; they are murdered by the Federal Reserve.

No wonder, then, that as the Fed has raised interest rates 5.25 percentage points since early last year, including a quarter point Wednesday, forecasters have predicted a recession was imminent.

But they have postponed the recession’s start date as growth remains steady. The US economy grew a better-than-expected 2.4%, annualized, in the second quarter, the Commerce Department reported Thursday.

Actually, in one respect a recession in the next six months would be unusual. It would mean the current expansion, which began in April 2020, will have lasted just four years. That is less than half the 8.6-year average of the four prior expansions, dating back to 1982.

This shows what is at stake in the Fed’s current balancing act. It hopes rates have risen enough to push inflation down, but not enough to push the economy into contraction—a so-called soft landing. Based on the actuarial tables, a soft landing would mean another four or five years before the next recession.

On Wednesday, Fed Chair Jerome Powell said a soft landing has long been his base case, and his confidence in it had grown. “We’ve seen so far the beginnings of disinflation without any real costs in the labor market,” he told reporters after the Fed’s policy meeting. “That’s a really good thing.”

Powell also disclosed that the Fed staff, which earlier this year projected a recession, no longer does. The staff forecast doesn’t necessarily reflect policy makers’ own views.

The second-quarter report on gross domestic product also helped the case for a soft landing.

The 2.4% growth rate was faster than the economy’s long-run trend, mostly thanks to business investment. Consumer spending grew a relatively subdued 1.6%. Inflation excluding food and energy, by the Fed’s preferred measure, was lower than economists expected, at 3.8% annualized for the quarter. Though still far above the Fed’s 2% target, that was still the lowest in over two years.