Markkinakorot uppoavat

Korkojen kehitys on talouden avainkysymys, ollut jo kauan. Keskuspankit jaksavat virkansa puolesta edelleen posmottaa liian korkeasta inflaatiosta, vaikka hintakäyrät hiipuvat ja talous vielä enemmän.

Euroalue on nuhjannut nollakasvussa jo vuoden, inflaatiokorjattuna selkeästi vahvassa taantumassa. Sen vaikutukset näkyvät jo jokaisessa uutislähetyksessä konkurssien ja lomautusten tulviessa, yritysten tulosten taas hiipuessa.

Rapistuvan talouden listaa voi jatkaa. Euroalueen lainananto laski lokakuussa yrityssektorilla ensimmäistä kertaa 2015 jälkeen -0,3%.

Kotitalouksien lainananto sitkisteli vielä +0,6% plussalle, mutta talletusten määrä kääntyi -0,5% miinukselle. Kuluttajien hyväksi kehuttu kunto alkaa piiputtaa.

Tuottajahinnat deflaatiossa jo pitkään

Tuottajien puolella suhdannekuoppa kävi selväksi jo ajat sitten, vaivattomimmin tuottajahintaindeksistä eli PPI:stä. Se mittaa yritysten kustannustason kehitystä erilaisissa tuotantohyödykkeissä, etupäässä materiaaleissa, palveluissa ja palkoissa.

PPI lähti toiseen suuntaan kuin kuluttajainflaatio eli CPI jo puolitoista vuotta sitten hintapiikin osuessa kesän alkuun 2022. Rankassa deflaatiossa PPI on ollut jo vuoden niin Amerikassa kuin euroalueella.

Ennustin tuottajahintojen deflaation jo vuosi sitten. Trendi oli helppo nähdä ja samalla ennakoida sen heijastuvan kuluttajainflaatioon.

Tähän suhteeseen ei jostain syystä kauheasti huomiota kiinnitetä. Ehkä keskuspankeissa, mutta ne eivät siitä numeroa tee.

Euroalueen tuottajahinnat lähtivät alas 1,5 vuotta sitten

Käymme yhdessä ain

PPI ja CPI taivaltavat aina ennen pitkää käsikynkkää. Kun tuottajahinnat nousevat, alkaa se ennen pitkää siirtyä kuluttajahintoihin yritysten kompensoidessa kustannuksiaan.

Samoin toiseen suuntaan: tuottajien kustannusten laskiessa yritysten kilpailu ajaa saman kehityksen kuluttajahintoihin. Tämä on täysin loogista ja maalaisjärkeen käypää.

Tuottajahintojen syvässä pudotuksessa on täysin absurdia odottaa kuluttajahintojen käyttäytyvän toisin. Tuottajahinnat kyllä heiluvat paljon rajummin, minkä ansiosta PPI toimii hyvänä ennakoivana indikaattorina.

Sen polkiessa yhä paikallaan on helppo ennustaa kuluttajainflaation muovautuvan pääpiirteissään samaan kuosiin. Odotan inflaation rojahtavan paljon valtavirran ennusteita reippaammin.

Tuottaja- ja kuluttajahinnat aaltoilevat käsikynkkää

Markkinat reagoivat jo

Näin tulkitsevat tilannetta jo markkinatkin. Euroalueen talouskasvun ja rahapolitiikan odotuksia heijastavat Saksan valtionlainan korot ovat pudonneet kesästä asti.

Kaksivuotisen korko on jo alle 2,9%, kun se piikissään kävi reilusti kolmen päällä. Teknisen analyysin kuukausikuvaajassa trendi-indikaattorit MACD ja Relative Strength kaartuvat alas täsmälleen samoin kuin kaikkien korkosukellusten kynnyksellä.

Se on aina tapahtunut taantumaan tultaessa. Ja samalla ennustanut rahapolitiikan nurkan takana odottavaan löyhäämistä.

Marssijärjestys on aina sama: ensin markkinakorot, sitten keskuspankit perässä. Vaikka sieltä mitä mutistaan, kuten tälläkin kertaa.

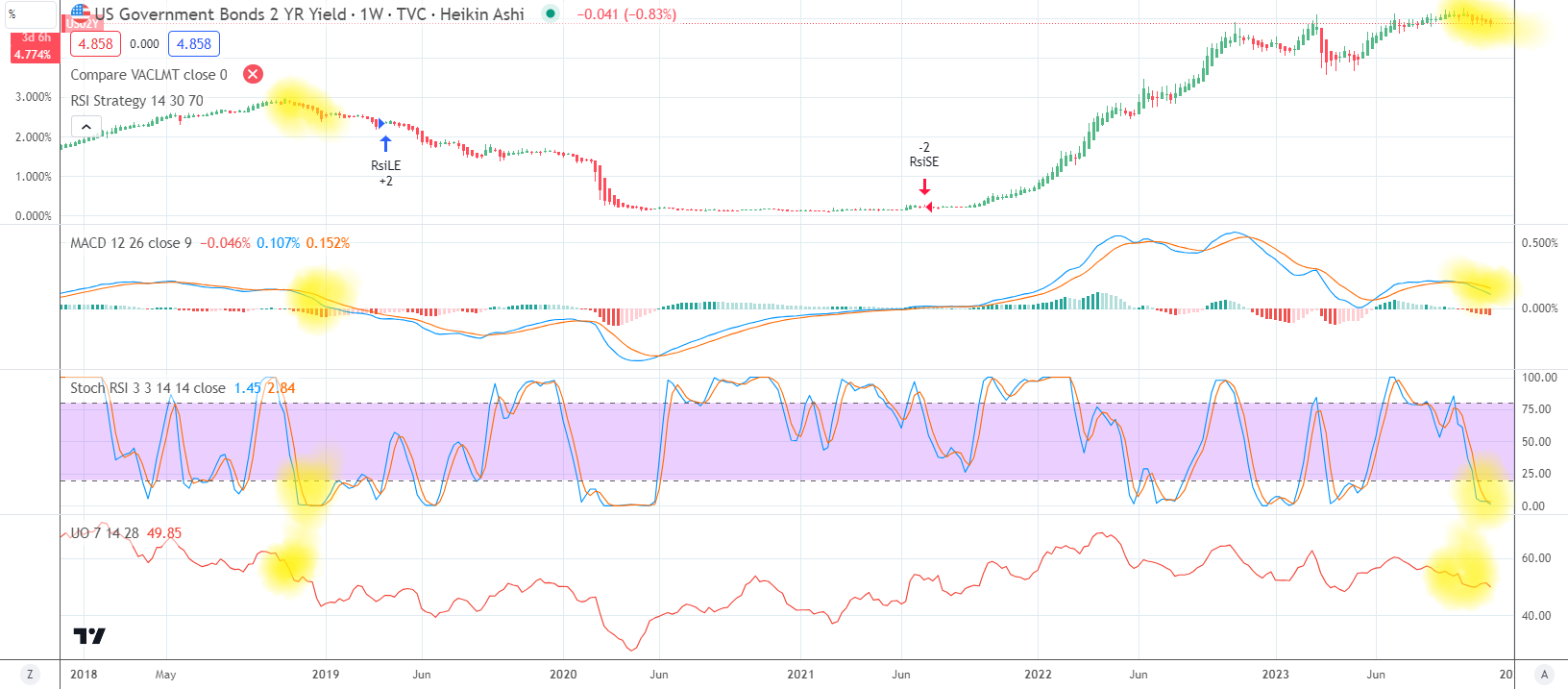

Saksan kaksivuotinen korko on valmis sukeltamaan

Fedistä jo kyyhkyn kujerrusta

Aivan sama on tilanne Amerikassa. Atlantin takanakin markkinakorot jatkavat laskuaan. USA:n kaksivuotinen alkaa päästä kunnon vauhtiin.

Viikkokuvaajassa asetelma on aivan kuin 2018 lopussa tasan viisi vuotta sitten: kaikki avainindikaattorit kurvaavat kohti kellaria. Tuosta taitteesta korko ehti liki puolittua seuraavaan syksyyn.

Kaksivuotisen viikko-TA on kuin peilikuva viiden vuoden takaa

Korot nousivat koronainflaation piiskaamina poikkeuksellisen nopeasti. Olosuhteet ovat muuttuneet oleellisesti, joten kyyti alas voi äityä samantapaiseksi kuin 2019.

Ja sehän passaa niin kuluttajille, yrityksille kuin osakesijoittajille. Kunhan pitää huolen salkkunsa lataamisesta ajoissa.

Fedin johtokunnan jäsen Christopher Waller toteaakin luottavansa jo talouden jäähtyvän riittävästi tuodakseen inflaation tavoitetasolle ahteen kahteen prosenttiin. Kommentti on merkityksellinen sen tullessa ensimmäisen kerran hänen asemassaan olevalta.

Vielä vähän aika sitten pääjohtaja Jerome Powell antoi jyrkempiä lausuntoja. Mutta kuten moneen kertaan todettu Pörssihaukassa, se kuuluu keskuspankkiirien työnkuvaan tässä kohtaa suhdannetta.

Ei löysää puheillakaan liian aikaisin. Kun se ääneen lausutaan Wallerin tapaan ei rahapolitiikan taite varmasti kurki enää kaukana.

”Markkinakorot uppoavat”

Olet Heikki oikeassa, koska USA:n pitkät korot ovat olleet laskussa jo 6 viikkoa. Syynä lienevät markkinoiden odotukset siitä, että kyseisten korkojen huippu olisi jo ohitettu.

USA:n keskuspankki kyllä tuntuu pelottelevan markkinoita sillä, että mitään kiirettä ohjauskorkojen laskemiseen ei ole. Tällainen asenne ei välttämättä saa suurtakaan kaikupohjaa markkinoilta.

Mielenkiintoista onkin se, miten EKP jatkossa julmistelee vielä? Taitaa mennä täälläkin jenkkien peesaamiseksi..