Pankit imuroivat kasvaneiden korkomarginaalien avulla yritysten voitot itselleen

Pankit takovat kohonneiden korkomarginaaliensa turvin huimia voittoja kun samalla järkevätkin hankkeet jäävät ilman rahoitusta. Investoinnit ovat jäissä ja ihmisiä irtisanotaan. Onko tässä järkeä, eikö pankeilla ole vastuuntuntoa ?

Selitystä täytyy hakea keskuspankeista. Keskuspankit hillitsevät inflaatiota nostamalla korkotasoa. Korkotason nousu saa velalliset säästäväisiksi ja maksamaan lainojaan takaisin. Ja säästäväisyys tarkoittaa sitä että rahaa jää vähemmän kulutukseen, kysyntä hiljenee ja hintojen nousu pysähtyy.

Selitystä täytyy hakea keskuspankeista. Keskuspankit hillitsevät inflaatiota nostamalla korkotasoa. Korkotason nousu saa velalliset säästäväisiksi ja maksamaan lainojaan takaisin. Ja säästäväisyys tarkoittaa sitä että rahaa jää vähemmän kulutukseen, kysyntä hiljenee ja hintojen nousu pysähtyy.

Keskuspankit toivovat että pankit kasvattavat marginaalejaan ja voittojaan

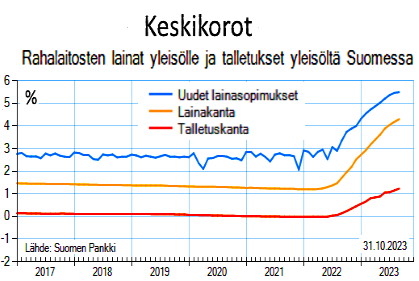

Mutta velalliset eivät näe keskuspankkikorkoa. Ne näkevät sen koron, jonka pankki heiltä pyytää ja siinä on mukana pankkien marginaali. Keskuspankin kannalta on kahdestakin syystä ihan mukavaa että pankkien marginaalit kasvavat:

- Keskuspankin ei tarvitse nostaa ohjauskorkoaan kohtuuttomaksi. Pankit hoitavat ikävän asian heidän puolestaan.

- Pankkien vakavaraisuuden valvonta on uskottu keskuspankkien tehtäväksi. Velkaantuneet yritykset joutuvat korkojen nousun seurauksena vaikeuksiin, konkurssit lisääntyvät ja pankeille koituu luottotappioita. Keskuspankit toivovat että pankit varautuvat näihin luottotappioihin jo hyvissä ajoin nostamalla omia marginaalejaan ja kasvattamalla omia puskureitaan. Pankkeja kehoitetaan kohtelemaan lainananojia tylyillä korkoehdoilla. Sitä se rahapolitiikan kiristäminen on.

Luottotappiot voivat kaataa suuriakin pankkeja

Mutta tarvitseeko pankkien tehdä niin paljon voittoa kuin juuri tällä hetkellä. Historia on opettanut että kyllä täytyy. Esimerkkejä on paljon:

- Suomessa oli 90- luvun alussa pankkikriisi jonka seurauksena suuret suomalaiset pankit (KOP, SYP,…) ajautuivat vaikeuksiin ja jouduttiin myymään vakavaraisemmille ruotsalaisille omistajille.

- 2007 sub-prime asuntolainoihin liittyvät riskit ajoivat maailmanlaajuisesti pankkeja vaikeuksiin ja tosiasiallisiin konkursseihin

- Yhteiskunnat joutuivat pelastamaan horjuvia pankkeja, jonka seurauksena valtioita (Kreikka, Espanja …) jouduttiin erilaisin järjestelyin vuoden 2012 tietämillä pelastamaan ja tukemaan

Vakavaraisetkin pankit voivat kaatua. Kullakin Euroopan maalla on tällä hetkellä vastuullaan ainakin jokin suurehko pankki, Suomella Nordea. Ja kaikissa Euroopan maissa tuon suurehkon pankin tase on suurempi tai samaa suuruusluokkaa kuin kyseisen maan bruttokansantuote. Ei sellaista otusta ole helppo pelastaa. Keskuspankin ja valtion kannalta on parempi että tuo suurehko pankki tekee kunnolla voittoa silloin, kun ollaan kulkemassa kohti mahdollista taantumaa, kuten nyt.

Sijoittajan kannalta tilanne on kutkuttavan mielenkiintoinen

Pankkien voitot ja niiden maksamat hyvät osingot tekevät niistä mielenkiintoisia. Toivotaan ettei lama tuo tullessaan konkurssi- ja luottotappio- aaltoa.

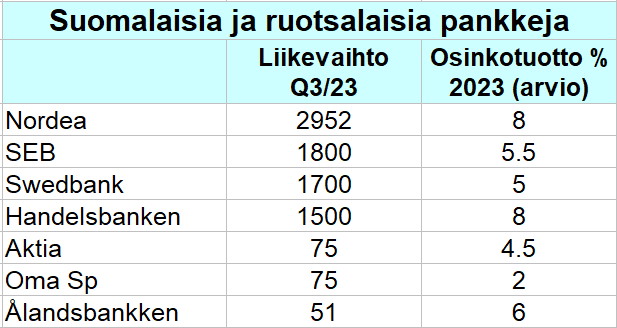

Oheisessa taulukossa on muutama suuri pohjoismainen pankki. (liikevaihdot euroissa)

Artikkeli perustuu osaksi Piksun hallituksen puheenjohtajan, Visa Viik, kanssa käymiini keskusteluihin.

Kuvan lähde: pixabay

Lisävaraus. Minulta kysyttiin Nordeasta ja tässä vastaus:

Minulla on ihan riittävästi N:ää, mutta europankkien ongelmat voivat siirtyä N:äänkin a) koska kaikki pankit ovat sidoksissa toisiinsa ja b) euroalueella on kerran jo kielletty osingonmaksu N:äkin osalta. N:n tulotase ei kerro tästä mitään ja hiukka jopa N:n itsensä osalta pelkään luottotappioita. Tuossa on yksi monesta esim.

https://www.reuters.com/markets/europe/italian-banks-government-debt-risks-real-or-just-deja-vu-2022-06-20/

Arvio on, että EKP:llä ei nyt ole paukkuja tulla apuun ja markkinat hinnoittelevat näitä riskejä.

Kain mainitsema marginaalien imurointi koskee suomalaisia pankkeja ja vaihtuvakorkoisia lainoja, mutta kaikkiin muihin maihin sitä ei voi yleistää. Esimerkiksi Yhdysvalloissa suurin osa lainoista on kiinteäkorkoisia mikä tarkoittaa korkojen noustessa nopeasti käytännössä massiivisia tappioita. Esimerkiksi Bank Of Americalla on tästä seurauksena massiiviset yli 100 miljardin dollarin realisoimattomat tappiot. Nämä on jätetty taseeseen roikkumaan ja ne eivät suoraan vie pankkia konkurssiin. Osasyynä tähän on Fedin luoma väliaikainen lainaohjelma. Sen sijaan sen mahdollisuudet lainata rahaa eteenpäin vähenevät mikä tarkoittaa pienempiä tuottoja. Mainittakoon vielä, että realisoimattomat tappiot kasvavat korkojen noustessa ja niiden laskiessa ne pienenevät. Kaiken kaikkiaan Yhdysvaltojen pankit ovat suurissa ongelmissa. Vain korkojen nopeat laskut pelastavat ne.