Yritysveron tuotto maksimoidaan alentamalla yhteisöveroa

Yritykset investoivat, kasvavat, maksavat enemmän veroja ja lisäävät työvoimaa, jos sijoitetun pääoman tuoto (voitto) on riittävällä noin 7..8% tasolla. Yhteisöverojen tulevaa kevennystä kritisoidaan turhaan. Olennaista on, paljonko yritykset pystyvät tekemään voittoja, ei se, peritäänkö veronalaisista voitoista veroa 18 vaiko 20 prosenttia.

Veroprosentti pitäisi asettaa niin, että sillä maksimoidaan yritysten voitontekokyky eikä staattisesti arvioitu verotulojen määrä, kirjoittavat tuoreessa Etla-kolumnissa toimitusjohtaja Aki Kangasharju ja tutkimusjohtaja Tero Kuusi.

Yhteisöveroa lasketaan ensi vuoden alussa kaksi prosenttiyksikköä talouskasvun nopeuttamiseksi. Jotkut puolueet – ja tutkijatkin – haluaisivat perua päätöksen. Perusteena käytetään huolta siitä, että toimi vähentää liikaa velkaisen maan verotuloja.

Huoli kohdistuu väärään kohtaan.

Veroprosentin laskeminen vähentää verotuloa vain, jos mikään muu taloudessa ei muutu. 2000-luvun alussa verokanta oli 29 prosenttia, joten ensi vuoden alussa samasta veronalaisesta tulosta kertyy veroa 11 prosenttiyksikköä vähemmän.

Pienempi veroprosentti ei kuitenkaan väistämättä vähennä verotuloja, sillä verotulot eivät määräydy pelkän veroprosentin perusteella vaan enemmänkin sen perusteella, mikä on yritysten kyky tehdä voittoa. Pienempi veroprosentti parantaa kykyä tehdä voittoa.

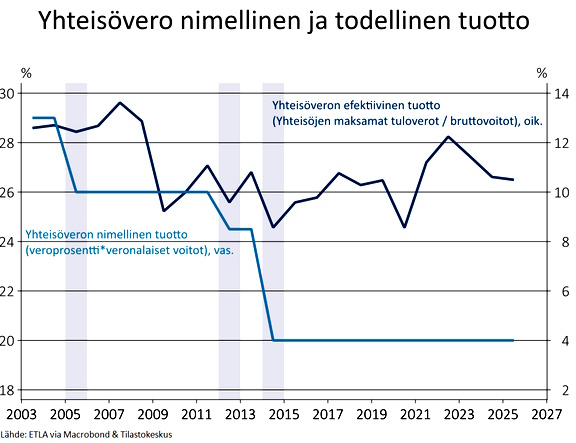

Yhteisöveron todellinen tuotto suhteessa yritysten kaikkiin (brutto)voittoihin on säilynyt hämmästyttävän tasaisena koko 2000-luvun, vaikka nimellisesti veron kertymä suhteessa yritysten veronalaisiin voittoihin – eli virallinen yhteisöveroprosentti – on laskenut lähes kolmanneksella.

Yhteisöveron todellinen tuotto suhteessa yritysten kaikkiin (brutto)voittoihin on säilynyt hämmästyttävän tasaisena koko 2000-luvun, vaikka nimellisesti veron kertymä suhteessa yritysten veronalaisiin voittoihin – eli virallinen yhteisöveroprosentti – on laskenut lähes kolmanneksella.

Ero nimellisen ja todellisen verotuoton välillä syntyy käytännössä verovähennyksistä, jotka puolestaan vaihtelevat pääsiassa yritysten menestymisen mukaan. Kun yritykset eivät menesty, syntyy tappioita, joita voi vähentää bruttovoitoista. Noususuhdanteessa käy luonnollisesti päinvastoin.