Asunnonvaihdon miinussummapeli

Kirjoitin 10 vuotta sitten kirjoituksen siitä, miten asumista ajatellen markkinahintaisen asuntonsa vuokraa omalla työllään maksava vuokralainen on Suomessa suurimman maksajan asemassa (kts. Vuokralainen ahtaalla). Omistusasujat eivät kuitenkaan myöskään ole homogeeninen joukko, sillä heidänkin keskuudestaan löytyy omat maksumiehensä (tai ”maksuhenkilönsä”).

Yksi tapa jakaa omistusasujia on jakaa heidät niihin, jotka muuttavat usein, ja niihin, jotka muuttavat omistusasuntojen välillä harvoin jos koskaan. Asunnot ja asuinalueet ovat yksilöllisiä, mistä johtuen jostain hankittu asunto voi olla suorastaan loistava kauppa, kun taas jokin muu asunto voi menettää merkittävästikin arvoaan. Mutta jos oletetaan, että omistusasuntojen välillä usein muuttava ja aina edeltävän asuntonsa myyvä asunnon omistava ei tee keskimäärin sen parempia kauppoja kuin harvemminkaan muuttava, paljon muuttavasta syntyy omistusasujien keskuudessa järjestelmän suurin maksaja, sillä omistusasuntojen välillä muuttaminen maksaa – ja paljon maksaakin!

Katsotaanpa esimerkin kautta, mitä asunnonvaihto oikeastaan maksaa, ja mikä siihen vaikuttaa. Olen jakanut tässä muuton kustannukset kolmeen kategoriaan.

1. Luonnolliset syyt: muutto itsessään

Muuttaminen vaatii työtä ja sisustusta koskevia muutoksia. Nämä tekijät aiheuttavat kustannuksia, jotka käytännössä koskevat myös vuokra-asunnosta toiseen muuttamista siinä missä omistusasunnostakin toiseen muuttamista:

- Tavarat ja huonekalut täytyy ensinnäkin siirtää. Tämän ei välttämättä tarvitse maksaa juuri muuta kuin aikaa, mutta usein muutossa otetaan apuun muuttoliike tai ainakin vuokralaatikoita.

- Uuteen asuntoon ei luultavasti sovi vanhat huonekalut sellaisenaan, vaan tilalle pitää hankkia uusia ja vanhoista tulee luopua. Vaikka huonekalut olisivat käytettyjä, kustannuksia syntyy myös tästä.

- Muuttoon tai uuteen asuntoon asettumiseen tai sen järjestämiseen omiin tarpeisiin sopivaksi voi sisältyä myös muita kuluja.

Tämä kustannuskategoria on helppo hyväksyä: muuttamiseen liittyy tietysti vaivaa, ja vaiva maksaa rahaa, ja lisäksi tämä varsinaiseen muuttamiseen liittyvä kustannuskategoria on näistä kolmesta kustannuskategoriasta pienin.

2. Markkinoilla vakiintuneet toimintatavat: välittäjä ja pankki

Useimmiten asuntokaupoissa käytetään välittäjää. Välittäjien listahinta on perinteisesti ollut 4% + arvonlisävero, mutta vaikka varsinkin pääkaupunkiseudulla prosentuaalinen hinta onkin yleensä selvästi tämän alle, euromääräisesti välittäjän palvelusta syntyy yleensä hyvin tuntuva summa. Asunnon myyjällä on toki mahdollisuus hoitaa välitystyö itse, jolloin maksettavaksi jää vain esim. Oikotie-ilmoituksen hinta (jos sitäkään), mutta välittämällä itse osa ostajakandidaateista ei välttämättä tulekaan paikalle tai tarjottava hinta voi jäädä muista syistä heikommaksi. Vaikka ei käyttäisi välittäjää, tietyssä mielessä näkymättömiä kustannuksia voi siis silti syntyä.

Vähemmän merkityksellisenä tekijänä tähän kategoriaan voidaan nähdä kuuluvan myös asuntolainan järjestelypalkkio: se maksetaan vain nostettaessa, ja voi siten olla käytännössä seurausta muuttamisesta, sillä kalliimpaan asuntoon muutettaessa haetaan samalla yleensä myös lisää lainaa.

Tätä kustannuskategoriaa ei periaatteessa tarvitsisi olla, mutta käytännössä se syö tyypillisesti muuttajan lompakkoa huomattavasti.

3. Verottaja

Kolmas muuton kustannus syntyy veroista. Asuntokauppaan liittyy kaksi veroa: asunnon luovutuksesta syntyvästä luovutusvoitosta maksettava vero sekä varainsiirtovero. Oman asunnon myymisestä syntyvästä luovutusvoitosta harvoin joutuu maksamaan veroa, sillä asumalla asunnossa kaksi vuotta yhtäjaksoisesti luovutusvoitosta tulee verotonta. Varainsiirtovero pitää kuitenkin maksaa ensiasuntoa lukuunottamatta aina.

Tämä kustannuskategoria on kaikista keinotekoisin, mutta kilpailee suuruudessaan silti edellä kuvatun kakkoskategorian kanssa.

Kustannusten jakautuminen

Siihen miten kustannukset jakautuvat, vaikuttaa tietysti moni asia. Pääkaupunkiseudulla asunnot ovat kalleimpia, mutta kauppa käy usein helposti, minkä seurauksena verottajan osuus voi jäädä suurimmaksi, mutta tyypillisesti välittäjän käyttäminen aiheuttanee suurimman kustannuksen. Ensimmäiseen kategoriaan eli varsinaiseen muuttamiseen liittyvät kustannukset taas lienevät suurin piirtein samaa luokkaa alueesta riippumatta, mistä johtuen sen painoarvo kustannuksissa lienee sitä suurempi, mitä edullisemmasta alueesta on kyse. Tyypillisesti muuton kustannus jäänee silti pienimmäksi.

Joku saattaa tässä kohtaa ihmetellä, miten en maininnut remontointia osana luonnollisten syiden kategoriaa tai vaikka omana kategorianaan. Syy siihen on se, että en koe remontointia muuttamiseen liittyvänä kustannuksena. Osin se voi sitä periaatteessa olla, jos asuntoon tehdään jotain hyvin persoonallisia, puhtaasti vain omaan käyttöön tarvittavia ratkaisuja, mutta tyypillisesti remontoinnilla parannetaan asunnon laatua yleisemmällä tasolla, eivätkä ne siltä osin ole varsinaisesti muuttoon liittyviä kustannuksia, vaan asuntoon investoimista.

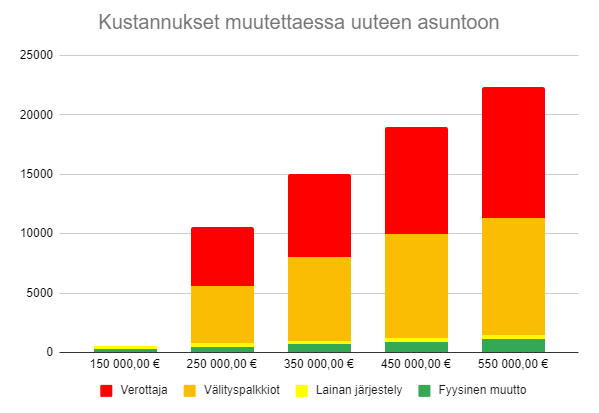

Oma lukunsa on se, minkälaisten asuntojen välillä muutetaan. Alla näkyy yksinkertaistettu esimerkki kustannusten mahdollisesta jakautumisesta siirryttäessä pylväs kerrallaan pienemmästä asunnosta isompaan asuntoon aloittaen 150 000 euron hintaisesta asunnosta päätyen lopulta 550 000 euron asuntoon. Ensimmäisen asunnon kohdalla ei makseta lainkaan välityspalkkioita, koska ei myydä vanhaa asuntoa, eikä makseta varainsiirtoveroa, koska kyseessä on ensiasunto. Pieni kustannus voi kuitenkin tulla itse muutosta ja asuntolainan nostamisesta peritään yleensä järjestelypalkkio. Toisesta asunnosta eteenpäin varainsiirtoveroa ja välityspalkkioita maksetaankin sitten isoja summia kasvavassa määrin.

Huomionarvoistahan tässä on se, että muuton kustannus korreloi käytännössä todennäköisesti paremmin sen uuden asunnon arvon kuin muutosta syntyvän lisäarvon kanssa. Eli kun esimerkiksi muutetaan kuvaajan toiseksi viimeiseltä pylväältä viimeiselle pylväälle, muuton kustannukset eivät pohjaudu asuntojen 100 000 euron hintaerolle, vaan vanhan ja uuden asunnon hintoihin. Muuttaessa maksetaan siis tietyllä tavalla samoja kustannuksia aina uudelleen ja uudelleen. Tuo isojen palkkien pieni vihreä alareuna on kuitenkin ainoa varsinaiseen fyysiseen muuttamiseen liittyvä kustannustekijä. Muilta osin koko muuton kustannukset johtuvat lähes kokonaan vain siitä vallitsevasta käytännöstä, että asunnot vaihtavat usein omistajaa välittäjän kautta sekä siitä, että verottaja repäisee valtavan siivun jokaikisestä kaupasta ensiasuntoja lukuunottamatta.

Lienee selvää, etten varsinaisesti pidä kahden suurimman kustannuserän olemassaolosta. Mutta kumpi niistä sitten on suurempi paha? Tähän liittyen voi kuvaajasta tehdä vielä yhden havainnon: verottajan painoarvo kasvaa muuttojen edetessä paitsi suhteessa fyysiseen muuttoon, myös suhteessa “Välityspalkkiot ja pankki”-osioon. Tämä pohjautuu siihen oletukseen, että arvokkaammasta asunnosta välittäjälle riittää usein prosentuaalisesti pienempi palkkio, kun taas varainsiirtovero pysyy aina prosentuaalisesti samana. Tätäkin merkityksellisempää on se, että välityspalkkioiden aiheuttama kustannus on kuitenkin ainakin teoriassa ja tapauskohtaisesti myös käytännössä ainakin osin vältettävissä, verottajan osuutta sen sijaan ei voi välttää. Lisäksi kuten vuonna 2017 tekemästäni selvityksestä näkee (kts. Varainsiirtovero kalliimpi kuin koskaan), tämä kustannuserä vastaa usein kuukausien palkkaa, ja on vain kallistunut vuosien saatossa. Pandemian aikana varainsiirtovero lienee kallistunut ansiotasoon suhteutettuna entisestään tuohon vuoden 2017 tasoon verrattuna. Joten kyllä varainsiirtovero on näistä mielestäni se suurin paha.

Miksi tällaisilla asioilla sitten on väliä? Joku voisi todeta, että elämä nyt vain maksaa. Tai että valtionkin täytyy saada jostain verotuloja. Tai että jos on varaa ostaa monien satojen tuhansien asunto, pitäisi olla varaa maksaa myös välittäjän palkkio ja varainsiirtovero. Onhan se niinkin. Sillä on kuitenkin merkitystä, mihin vallitsevat käytännöt ja verolainsäädäntö ihmisiä ohjaavat. Jos otetaan ylläolevan kuvaajan pylväiden taustalla olevia summia mukaillen esimerkiksi tapaus, jossa muutetaankin suoraan ensimmäisestä asunnosta kuvaajan viidenteen asuntoon, näitä muuton kustannuksia varainsiirtoverosta välityspalkkioihin ja muihin kuluihin tulee alle 18 000 € (mistä yli 60% varainsiirtoveroon). Suuri summa rahaa sekin, mutta pieni summa verrattuna siihen lähes 68 000 euroon, mitä näihin kuluihin menee, jos käydään jokainen pylväs läpi. Useammin muuttaja on siis maksanut 50 000 euroa enemmän! Tämä on niin valtava summa, ettei tällainen muuttamatta jättämisestä palkitseminen tai muuttamisesta rankaiseminen voi olla ohjaamatta ihmisten käyttäytymistä. Lopputuloksena ihmiset eivät muuta niin herkästi, ja se taas tarkoittaa, että ihmiset saattavat jättää muuttamasta töiden perässä tai saattavat muuten asua elämäntilanteeseensa heikommin sopivissa asunnoissa. Tällaiset keinotekoiset muuttamista ehkäisevät tekijät saavat aikaan tehottomuutta ja heikentävät turhaan yleistä hyvinvointia.

Omistusasumisen suurin ongelma on mielestäni, että ihmiset mieltävät sen vaurauden lähteeksi. Todellisuudessa se sitoo pääomia ja vaatii kuluja, vaikkei muuttaisikaan. Keskusta tietyissä kaupungeissa on hyvä sijoitus. Itse asun hiljaisessa as.oy:ssä ja koetan sietää keskustan haittoja.

Asuma-alueet jopa pk-seudulla saattavat slummiutua eli ovat huonoja sijoituksia. Menemättä nimiin, tiedän Turusta alueita, joista luultiin suuria ja tulos oli suuri vain pettymyksenä. Eli omistusasumisessa on riskinsä ja se on yleensä vieläpä iso riskikeskittymä.

Miksi miellät sen ongelmaksi, että omistumisasunminen koetaan ”vaurauden lähteeksi”? Sitä paitsi kyllähän oma asunto on varallisuutta. Se kuluerän aiheuttava tekijä on asuminen, ei asunnon omistaminen. Asuminen on tavalliselle elämälle jokseenkin pakollinen asia, joten sen kuluerän kanssa on vain elettävä. Asunnon omistaminen vain kutistaa niitä kulueriä merkittävästi suhteessa vuokralla asumiseen, ja sillä tavoin se asunnon omistaminen tavallaan ”tuottaa”.

Pääomia asunto tietysti sitoo, mutta niin sitoo mikä tahansa varallisuus, kuten vaikkapa pörssiosakkeet. Ja huonoiksi osoittautuvia ostoksia voi tietysti tehdä molemmissa.

Pörssiosakkeita myydään silmää räpäyttämättä, asuntoa harvemmin vapaaehtoisesti jos ei hankita tilalle toista. Se on riskikeskittymä, monella ainoa omaisuuden muoto. Ja asuinpaikka on ani harvalla mikään valinta, vaan olosuhteiden tulos, eroaa siis osakkeista sijoituskohteena. Lause ”Suomen asuntomarkkinat jakautuvat kahtia” on yleinen, siis suuri osa asuu väärässä paikassa. Pakko asunto on tietysti olla, tarkoitan paljonko siihen investoi.

Riskikeskittymä ja monella ainoa merkittävä varallisuuden muoto kyllä, mutta vaurautta silti siinä missä vaikkapa osakkeetkin.

Oma valintani oli vuosi sitten hyvä asuinalue ja uuden talon ylimmän kerroksen päätyhuoneisto. Mistä löytäisin vastaavan vuokrattavan; jos löytäisin vuokra olisi 3…4-kertainen yhtiövastikkeeseen nähden. Minulle oma asunto ei ole sijoitus eikä pääomaa väärässä paikassa vaan koti jonka olen valinnut. Toki peruskorjauksia tulee 15…20 v kuluttua. Pääoman tuotto ei valu vieraalle!

Verot ja välityspalkkiot ovat tosiaankin valtavia suhteessa suomalaisen mediaaniansioon 2992 €/kk. Ja mediaaniansiosta pitää vielä ottaa pois verot ennen kuin päästään käteen jääävään tuloon. Kestää pitkä aika kerätä edes yhteen muuttoon tarvittavia pääomia.

Asunnon välityspalkkion ymmärrän. Se on ainakin osin lisäarvoa joka saadaan kun ostetaan tuo palvelu. Suuri osa siitäkin palkkiosta on asunnonvälittäjän palkkatulohin liittyviä veroja, arvonlisäveroa etc.. , mutta ainakin osalla välityspalkkiosta saa lisäarvoa.

Mutta tuo varainsiirtovero on mielestäni kohtuuton. Se jäykistää yhteiskuntaa ja tekee muuttamisesta vastemielistä ja kallista (niin kuin artikkelista käy ilmi) tuomatta mitään lisäarvoa.

Kiitos kommentista!

Välityspalkkio on tosiaan maksu oikeasta palvelusta. Sen kokoluokka on vain todella korkea, ja tuntuu, että suuri osa hinnasta johtuu vain siitä, että ihmiset ovat näin tottuneet toimimaan. Varainsiirtovero on toki selvemmin turha kustannuselementti, mutta uskoisin, että mikäli varainsiirtoveroa ei olisi ollenkaan, se toisi sen verran enemmän liikkuvuutta asuntomarkkinoille, että samalla syntyisi uudenlaisia toimijoita ja lisää kilpailua, ja sitä myöten myös asunnonvälitys tehostuisi, eikä asunnon välityksestäkään tarvitsisi maksaa ihan niin paljon, kuin nykyään joutuu.