JM: Samppanjaa rakentajien rapakaljakorissa

Sykliset osakkeet ovat vaikeita kohteita. Kun kaikki näyttää hyvältä ja osakekurssi posottaa koilliseen, suhdanteen käänne vaanii nurkan takana.

Ilman ensin mitään näkyvää syytä osakekurssi alkaa painua alas – ja se kestää ja kestää. Rakennusyhtiöt kuuluvat vuoristoratasyklisiin, myös parhaat niistä, kuten ruotsalainen JM.

Vielä Q1 oleellisia ongelmia ei näkynyt, vaikka Ukrainan sota oli jo käynnissä. Se ehti kuitenkin vaikuttaa vain kvartaalin lopussa.

Osake kuitenkin lähti pulkkamäkeen indeksien mukana jo vuoden alussa, matkan jatkuessa tänne asti, nyt jo reilusti yli 50% alle marraskuisen ATH:nsa. Syyt ovat samat kuin lukemattomilla yhtiöillä.

Marginaali heikkeni

Inflaatio ja korkojen nousu iskivät – mutta, kuten yleensä JM:llä, jälkeä ei voi luonnehtia tuhoisaksi vaan kiusalliseksi. Tällä kertaa suhdanne rassaa lähinnä kannattavuutta.

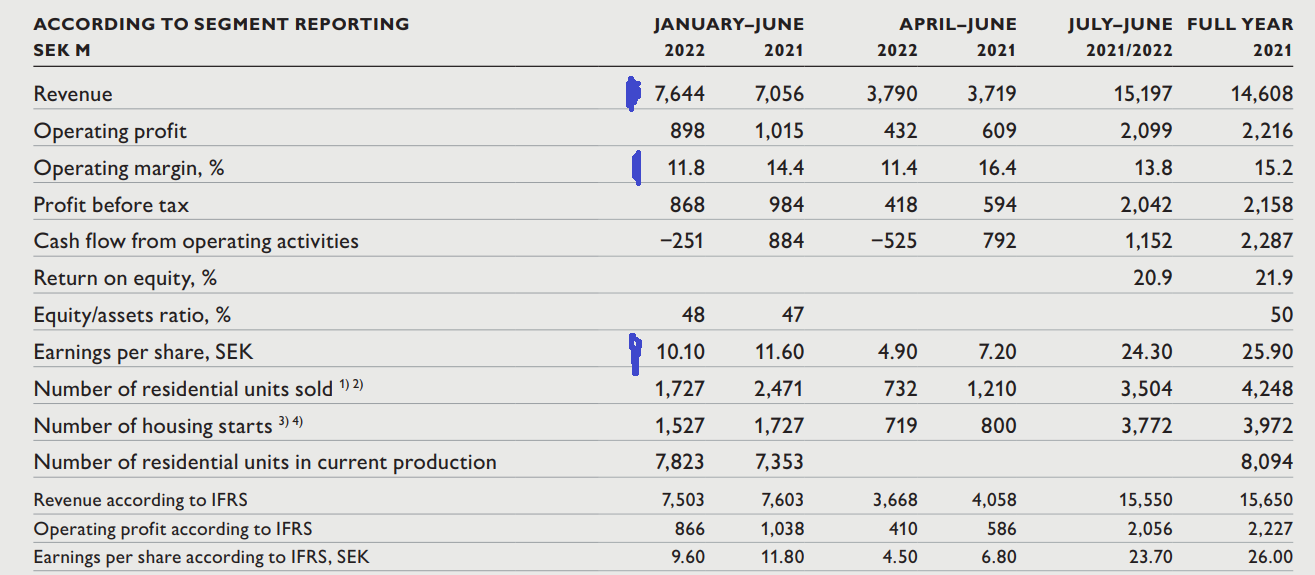

Liikevaihto kasvoi edelleen niin Q2 kuin H2 (eli puolivuotiskaudella), joskin kvartaalitasolla enää muutaman prosentin vertailukaudesta. Asiakkaista tuli varovaisempia.

Katteet, jotka olivatkin ennen suhdannetaitetta huipussaan, laskivat jo reippaasti. Eivät kuitenkaan alle JM:n normaalin haarukan vaan sen alalaitaan.

Liikevoittomarginaalia kertyi 11,4%, kun se vertailukaudella riehui historiallisessa huipussa 16,4%. Siellä se ei tietysti kauan voinutkaan pysyä.

Liikevoitto niiasi 30% vertailukaudesta, osakekohtainen tulos samaa luokkaa. Vuosi sitten luvut olivatkin todella kovat JM:n ja varsinkin rakennusalan yleensä raameissa.

Kaukana ahdingosta

Eps 4,90 kruunua on silti kelpo saavutus, vuositasolle laskettuna samaa tasoa kuin 2018-2020 tulokset. Ei siis katastrofin tuoksuakaan, vaan ennätysvuoden 2021 (eps 25,90) jälkeen paluuta vähän harmaampaan arkeen.

Liikevaihto kesti, mutta supistunut kate nakersi tulosta

Kappalemääräisesti asuntojen myynti laski paljon, noin 30%, joten liikevaihdon pysyessä osapuilleen paikoillaan kauppojen keskihinta nousi korkeaksi. Se on ainakin osittain seurausta inflaatiosta eli JM tarjosi inflaatiosuojaa.

Asiakkaiden varovaisuus korkojen noustessa on nyt rakentajien suurin riesa, jossain määrin kustannuksetkin. Silti JM yltänee osapuilleen normaaliin tulokseen jonnekin 20 kruunun tienooseen.

Osakekurssin rysähdettyä jo alle 170 kruunun P/E pysynee alle kymmenen, vaikka laiha suhdanne jatkuisi vuoden loppuun, kuten sopii odottaa. Näin lähinnä korkopeikon takia.

Hurja osinkotuotto

Taantuma taittanee korot laskuun jo ensi vuonna. Sitä uskaltaa pitää todennäköisenä, maanantain jenkkikatsauksessa ja aiemminkin peratuista syistä.

Osinkotuotollakin JM on taas alennuksessa. 13,50 kruunun osinko tuskin laskee, koska yhtiön ostelee nyt omia alennusosakkeitaankin eli kassassa on mistä ottaa.

Kahdeksan prosentin osinko ei ole ihan tavallista herkkua kriisikestävälle, osinkoaan vain koronavuonna 2020 varmuuden vuoksi – ei siis pakottavasta syystä – leikanneelle yhtiölle.

Eikä tämä suhdannekuoppa näytä likikään niin tylyltä raolta kuin vaikka Ruotsin asuntokuplan puhkeaminen viitisen vuotta sitten. Ja siitäkin JM selvisi suuremmitta tuskitta.

Inderes: alan sisällä suuret erot

Kuten muissakin suhdannekuopissa – onhan kyseessä Pohjoismaiden taloudeltaan paras rakennusyhtiö. Tähän tulokseen päätyi myös analyysitalo Inderes tuoreessa sektorivertailussaan.

Inderes tutki suomalaisia pörssilistattuja rakennusyhtiöitä ja muutamia ruotsalaisia verrokkeja viiden vuoden aikavälillä. Ruotsalaiset ylsivät keskimäärin parempaan kannattavuuteen kuin suomalaiset.

Analyysissa oli mukana viisi yhtiötä molemmista maista: Suomesta YIT, Lehto, SRV, Consti ja Kreate, Ruotsista Skanska, NCC, Peab, Bonava ja JM.

Liikevaihtokehityksessä ei ainakaan vanhempien yhtiöiden välillä suuria eroja syntynyt, kannattavuudessa kylläkin. Sitä mitattiin liikevoiton, sijoitetun pääoman tuoton (ROI) ja oman pääoman tuoton (ROE) avulla.

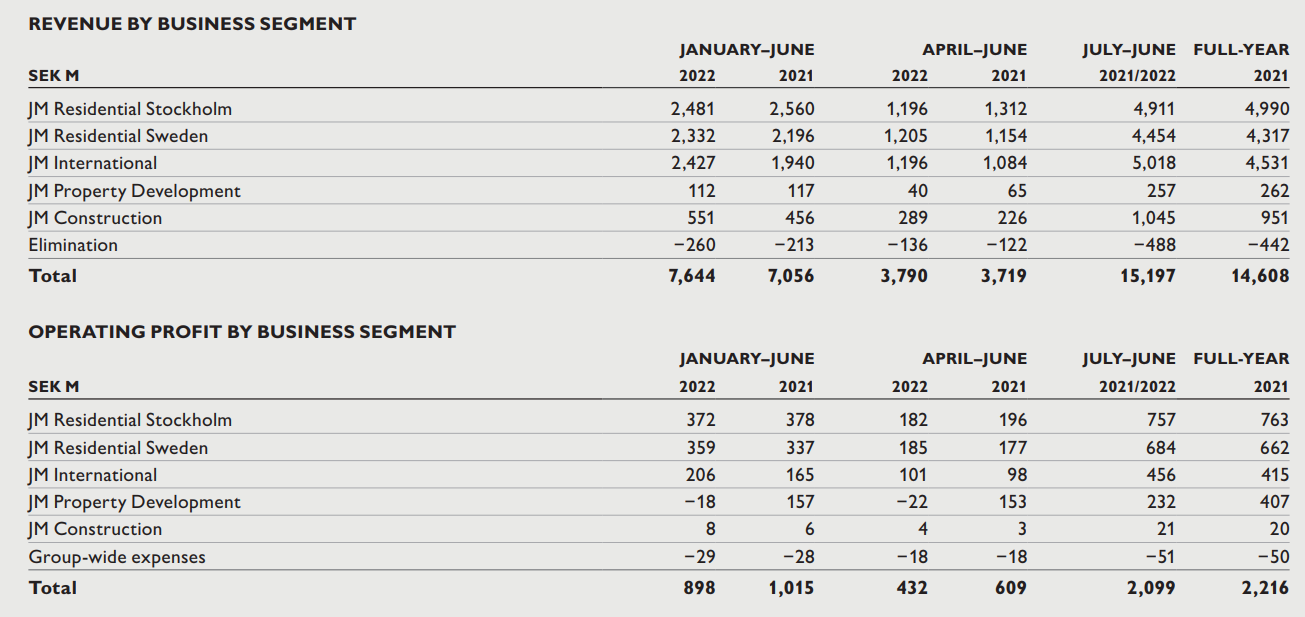

Moni noista yhtiöistä toimii muuallakin kuin kotimaassaan, mikä lisää lukujen vertailukelpoisuutta. Myös JM rakentaa Ruotsin ulkopuolella, joskin Norjan ja Suomen osuus liikevaihdosta on toistaiseksi vain vähän yli 20%.

JM:n kannattavuus omaa luokkaa

Alan kannattavuuserot ovat jopa tyrmäävän suuret – mikä ei Pörssihaukalle tietysti uutinen ole, kuten muutkaan Inderesin tutkimuksen tulokset. Rakentaminen ei osakkeenomistajia juuri ilahduta, se on sijoituskohteena valtaosin rapakaljaa.

Liikevoittomarginaalit pyörivät useimmilla vähän nollan päällä. Vain yksi yhtiö yltää päälle kymmenen prosentin: JM noin 13% EBIT-katteella. Kauas siitä se ei heitä happamassakaan suhdanteessa, kuten juuri nyt.

JM:n päämarkkina on Ruotsi, mutta se pärjää hyvin muuallakin

Vaikkapa aiemmin laadukkaan sijoituskohteen YIT:n vastaava luku tyrehtyy surkeasti vain 2,2%:iin. Sijoittajan silmin JM:n viisinkertainen kate on tähtitieteellinen ero.

Asunnoissa hyvät katteet

Yhtenä selityksenä Inderes pitää asuntorakentamisen suhteellisesti parempia katteita. Se on myös syklisempää, mutta kuten JM parasta aikaa todistaa, heikotkaan jaksot eivät varsinaisia ongelmia tuota.

Toinen syy on omaperusteisen eli omaan taseeseen rakentamisen parempi kannattavuus verrattuna sopimusurakointiin. Ja tätä juuri JM tekee: omistaa, rahoittaa ja myy itse projektinsa.

Siinä piilee riskejäkin, jos liiketoiminta lähtee syystä tai toisesta lapasesta. Kuten on käynyt syöksykierteeseen ajautuneelle Lehdolle, muutama vuosi sitten vielä hehkutetulle kasvuyhtiölle.

Mutta jo 1945 perustettu JM ei moisissa vaikeuksissa tarvo. Sen bisnesosaaminen on terästä.

Kreatekin kiinnostaa

Pääoman tuotot kulkevat aika yllätyksettä käsikynkkää marginaalien kanssa. JM voittaa kirkkaasti tämänkin vertailun.

Sen viiden vuoden keskimääräinen ROI on 23,7%, erittäin vahva luku oman sektorinsa ulkopuolellakin. YIT:n vastaava on 6,9% ja SRV:n 3,1%.

Kotimaisen infrarakentajan Kreaten ROI on liki 20%, ja se oli myös vertailun selvästi paras liikevaihdon kasvattaja. Kreate hiukan kiehtookin kasvuyhtiöiden kategoriassa.

Kreate on kuitenkin alle kymmen vuotta vanha yhtiö, joten epävarmuustekijöitä ei sovi vähätellä. Infrarakentaminen on kyllä melko vakaata bisnestä ja Kreate vaikuttaa laadukkaalta osaajalta.

Samppanja ei synny sattumalta

Tutkimuksen oleellinen tulos vahvistaa oman jo vuosia sitten tekemäni arvion: JM on Pohjoismaiden paras rakennusyhtiö ainakin sijoittajalle, samppanjaa rapakaljan seassa.

JM takoo päälle 10% liikevoittoa laihoinakin vuosina

Luultavasti sellaisena pysyykin, ainakin isojen yhtiöiden ryhmässä. Ei kohta 80 vuoden menestys synny sattumalta.

Vaikka osake on jo alennusmyynnissä, kannattaa ostot tehdä teknisen analyysin pohjalta kuten kaikille osakkeille. Markkinoiden hermoillessa suhdannetta kiire tuskin ostajan yllättää.

JM antaa tyypillisesti vahvat TA-signaalit laskumarkkinan lopussa. Yleensä osake junnaa tuolloin joitakin viikkoja tai kuukausiakin kapeassa markkinahaarukassa, mutta tekniset indikaattorit vahvistavat kyllä tilanteen ennen nousua.

Kun ihmetellään rakentamisen epäsuosiota Ruotsissa tai pohjoismaissa ei voi todeta muuta kuin sen, että sijoittajien mielestä alan palvelusten kysyntä on nyt laskevalla trendillä.

Ruotsikin on näiden uskomusten mukaan täyteen rakennettu, eikä ala pysty jatkossa tekemään tulosta? Kyse saattaakin olla toimialan vähäisestä tulospotentiaalista ja sijoittajien luottamuksen totaalisesta katoamisesta?

Ainakin JM:n hinnoittelu on niin matalaa, että luottamuspulasta voinee puhua isoilla kirjaimilla.