Laskevan koron vuosi

Tuoreelle vuosiluvulle siirryttäessä on tapana kurkkia taakse ja eteen, sikäli keinotekoisesti, että taloudessa ja markkinoilla liikkeet harvoin nojaavat kalenteriin.

Toki vaikkapa poliittiset käänteet voivat leimata yksittäisiä ajanjaksoja, kuten kävi 2025, joka jää historiaan Trumpin kauppasotavuotena. Ei siitä niin ilkeä tullut kuin aluksi vaikutti, joskin vaikutukset vaihtelivat dramaattisestikin näkökulmasta riippuen.

Politiikan voisi ainakin USA:n sisällä odottaa tasaantuvan Trumpin runnottua jo isoimmat muutoksensa läpi ja toisaalta verohelpotusten astuessa voimaan. Vaikka kukapa Trumpista mitään uskaltaa ennustaa kuin likimääräisesti.

Tariffit ovat käyneet niin kalliiksi kuluttajille, että kaikessa hiljaisuudessa Trump on niitäkin jo peruuttanut joko yksipuolisesti tai kauppasopimusten kautta. Osaa Trump heittäytyä opportunistiksikin eli luopua pyhistä periaatteistaan, kuten toki kunnon populistin pitääkin.

Tariffeista kovat kulut

Ja kyllä kuluttajien liehittelyyn on syytäkin. Puolueeton Tax Foundation korostaa tullien historiallisen suurta laajuutta ja niiden suoria vaikutuksia amerikkalaistalouteen.

Sen mukaan tullit lisäsivät keskimääräisen kotitalouden verotaakkaa noin 1100 – 1200 dollarilla. 2026 luvun ennustetaan nousevan 1400 – 1600 dollariin.

Erityisesti elintarvikkeet (kahvi, alkoholi, leivonnaiset), puutavara, autot ja lääkkeet kallistuivat tullien myötä. Ensin mainitun sektorin vaikeudet näkyvät kyllä Pörssihaukankin yhtiöissä.

Laskihan se sitä pirun tulliveroa. Kuva: Pixabay

Analyysin mukaan tullit leikkaavat Yhdysvaltain BKT:ta pitkällä aikavälillä noin 0,5–0,8 % investointien vähentyessä ja tuotantokustannusten noustessa. Työpaikkoja katoaa puoli miljoonaa.

Lyhyet korot yhä laskussa

Ehkä verohelpotukset paikkaavat menetyksiä, saa nähdä. Trump tietenkin haitat kiistää, hän lupasi ottaa Amerikan talouden selkäreppuunsa ja kuskata sen kulta-aikaan.

Mutta työttömyyden nousu on fakta ja viime kuukausina kiihtyen. Se lienee yksi tämän vuoden keskeisiä talousteemoja etenkin kun edessä odottavat välivaalit.

Demokraatit iskevät armotta työttömyydellä republikaaneja jos se pahenee. Voi vaikuttaa paljonkin vaalitulokseen. Budjettivaltaa kongressilla on.

Tuore tieto kertoo USA:n avoimien työpaikkojeen sulaneen marraskuussa 7,15 miljoonaan, alin taso yli vuoteen. Avoimien työpaikkojen ja työttömien suhde laski 0,9:ään. Se perinteen mukaan vähentää palkkainflaatiopaineita.

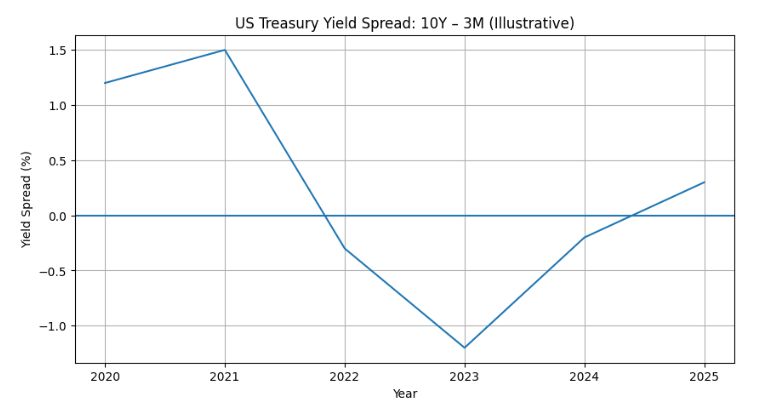

Sijoittajalle oleellisesti kehitys tietää korkojen laskevan edelleen, kuten markkinakorot jo tekevät teknisen analyysin edelleen puoltaessa liikkeen jatkumista. Korkoero tervehtyy eli pitkät korot kapuavat taas lyhyiden päälle.

Korkoero kapusi taas helpottavasti plussan puolelle. Kuva: Pörssihaukka / Open AI

Taloudelle ja sijoittajalle se tietää hyvää, koska päinvastaisessa tilanteessa rahoittaminen on kallista, riskialtista ja hankalaa. Korkoherkät sijoituskohteet ovat oman erityishuomion kohteena tänä vuonna.

AGNC:llä hurja osinko ja hyvä näkymä

Korkoherkkiä sektoreitahan riittää. Yksi niistä ovat kiinteistöt ja rakentaminen.

Tuoreimpiin poimintoihini kuuluu asuntolainapohjaisiin arvopapereihin sijoittava AGNC, niin sanottu Mortgage-REIT, joka tienaa korkoerolla oman rahoituksen ja omistettujen lainojen tuoton välillä. Korkoherkkyys on äärimäinen korkean vivun takia, vaikka kyseiset valtion takaamat luotot ovat sinänsä turvallisia.

Lyhyen koron lasku näkyy äkkiä m-REITien käyttämissä repo-lainoissa. Kun pitkät korot laskevat hitaammin sen tuloskunto paranee.

AGNC maksaa nyt hulvatonta noin 13% osinkoa. Liiketoimintamalli ei toki ole riskitön kuten osinko kertoo, mutta suunta nyt sille hyvä.

Lisäksi AGNC on suojannut itsensä matalien korkojen aikana tuottoisilla korkoswap-sopimuksilla, joiden maturiteetti kestää isoin osin ainakin tämän vuoden. Kunhan ei tyri tekemällä kehnoja uusia.

Jos osinko pitää kuten vaikuttaa ei mehukkaampaa ja vieläpä kuukausittain tilitettävää osinkoa yhtä kohtuullisella riskillä voi mistään odottaa. Saisi se vähän laskeakin pysyen huipputasolla.

Kommentit