Maha ei kysy suhdanteita

Laadukkaiden defensiivisten yhtiöiden autuus paljastuu hankalina aikoina, jolloin iso osa taloudesta ja yhtiöistä tuskailee kysyntää ja usein kulujakin. Jälkimmäinen murhe osuu elintarvikealaankin, mutta myynti rullaa yleensä kaikissa oloissa ongelmitta.

Omissa salkuissani ja suosituslistoissani on paljon alan yhtiöitä. Laskusuhdanteen paahtaessa syy on helppo hahmottaa: näissä moniongelmaisissa oloissakin ne pärjäävät, jopa oikeinkin hyvin.

Hyvän kuvan antavat vaikkapa Pepsi, Hershey ja tavallaan Olvikin, joiden suksi luistaa mukavasti Olvin kertaluonteiset joskin ilkeät sotamurheet pois lukien. Myynti vetää, ja vahvat brändit helpottavat kustannusinflaation siirtämistä omiin hintoihinsa.

Pepsin ja Hersheyn osakkeet paukuttavat uutta ennätystä. Vasta kaksi vuotta listallani ollut makeisjätti Hershey on viittä vaille seuraava vähintään 100% tuottoon yltänyt yhtiö.

Ja tämä riemu indeksien laskiessa ja tuomiopäivän profeettojen julistaessa taas kerran kaikkien aikojen romahdusta. Eipä siltä näytä elintarvikesektorin vinkkelistä.

Kate hiukan paineessa

Samat sanat pätevät Axfoodiin. Koronan läpi entistä ehompana porskuttanut Ruotsin toiseksi suurin ruokakauppakonserni saa osansa inflaation ongelmista, mutta pääpiirteissään Q2 sen tilanne on hyvä ja osaltaan kohentunutkin koronan hellitettyä.

Ruokainflaatio jyllää nyt todella kiivaana, ja nousseet ovat kaikki kustannukset. Axfood toteaa siirtäneensä niitä vielä aika varovasti myyntihintoihin.

Vertailukelpoinen liikevoittomarginaali saikin hiukan siipeensä pudoten 4,5 prosenttiin (4,8%), jos kohta vertailukaudella se olikin poikkeuksellisen korkea inflaation madellessa lähellä nollaa. Nykyinen kate on yhä sektorinsa aatelia.

Koronan taittuminen näkyy ruokakaupassa fyysisten liikkeiden suosion paluuna ja nettikaupan tasaantumisena. Ihmiset tykkäävät edelleen poiketa itse ruokaostoksilla, kuten olen olettanut.

Perinteiset ketjut turvassa

Sillä on merkitystä alan tulevaisuuden kannalta. Monethan ovat maalailleet Amazonin valtaavan elintarvikekaupankin, mutta en allekirjoita visiota.

Nettikauppa on tullut varmasti tällekin alalle jäädäkseen, ja Axfood on siinä edelläkävijä. Muttei varsinkaan tuoretta ruokaa kannata asiakkaille kaukaa roudata, se on hankalaa ja maksaa.

Kauppojen täytyy sijaita lähellä kuluttajia. Perinteisten ketjujen asema tuskin murenee. Ne ovat markkinarakonsa löytäneet jo ajat sitten.

Axfoodin suurin osa Willy´s perustettiin jo 1970-luvulla

Rajakauppakin on vilkastunut, kun norjalaiset uskaltavat tulla Ruotsin puolelle ruoan perässä. Axfoodin yksi osa Eurocash-ketju tarjoaa halpatuotteita norjalaistenkin hamuamina isoina erinä.

Kustannustehokkuuteen panostava Axfood saa kohta käyntiin pitkälle automatisoidun jakeluyksikön Bålstaan. Se avittaa katteen pitämistä hyvällä tasolla eli päälle 4% liikevoittomarginaalissa jatkossakin.

Bergendahl´s nyt mukana luvuissa

Axfoodin lukuja on nyt muuten hiukan hankala vertailla, koska ne sisältävät vasta hankitun Bergendahlsin. Sen myötä kasvu kiihtyi tietysti radikaalisti.

Liikevaihto pomppasi jo yli 18 miljardiin kruunuun (+33%), mutta oli siinä orgaanistakin kasvua ja jonkin verran hintojen nousua myös. Jälkimmäinenhän tarjoaakin luontevaa inflaatiosuojaa.

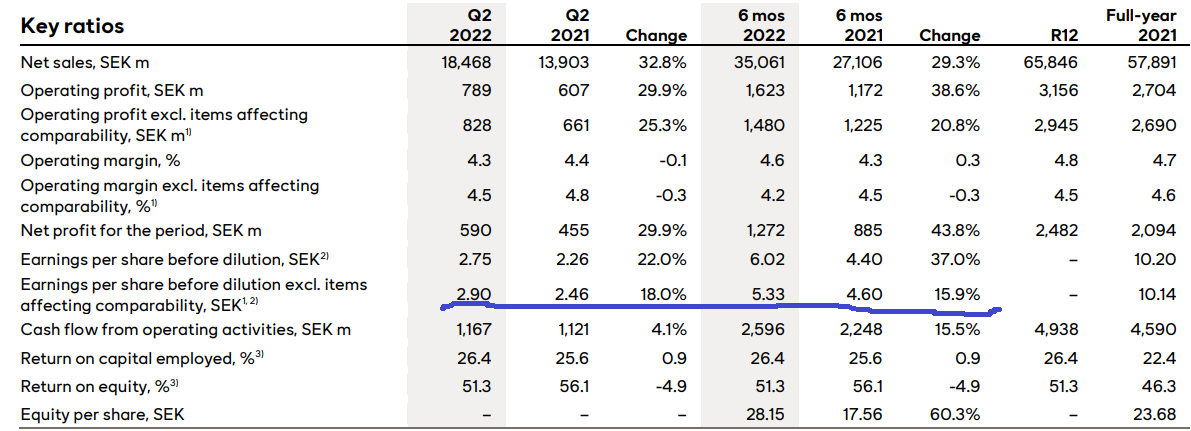

Osakekohtaiset luvut ovatkin tällaisessa tilanteessa tavallista tärkeämmät, ja kelpaahan niitä syynätä. Eps 2,75 kruunua on vallan makoisa (2,26) noustessaan 22%.

Osakekohtainen laskelma kun huomioi osakekannan muutokset. Axfoodhan teki osakeannin, jolla keräsi 1,5 miljardia kruunua yrityskaupan rahoittamiseen.

Ei vielä osta

Ei anti toki kata kuin osan hinnasta, joten velka kasvoi. Korkomenot haukkaavat silti vain vajaan viisi prosenttia liikevoitosta – vaivatonta oikein kannattavalle yhtiölle.

Velanhoito ei yrityskaupan jälkeenkään tuota vaikeuksia

Odotan hienosti hoidetun Axfoodin tehneen oikean liikkeen, ja tuore raportti sen puolesta puhuu jo. Integraation etujen toteutus vie aina aikansa, joten parempaakin on luvassa.

Liikevaihto ylittänee ensi vuonna jo 80 miljardia kruunua ja eps kavunnee selvästi kympin päälle. Kovat lukemat, kun osake maksoi koronan pohjassa 160 kruunua ja vielä vuosi sitten myyntiaallossa 200 kruunua.

Itse keksin Axfoodin jo kymmenisen vuotta sitten sen maksaessa reilusti alle sata kruunua. Jos yhtiöitä voi rakastaa niin tämä on kuulunut jo kauan suosikkiheiloihini.

Teknisen lämmön takia kuitenkin täytyy odottaa ostopaikkaa. Sopivasti sukellettuaan Axfood kuuluu ehdottomiin pitkän salkun kivijalkoihin.

Flo kasvaa, mutta myös kulut

Leipä miehen tiellä pitää, ennen vanhaan sanottiin. Ja kenetpä vain. Elintarvikkeista vanhimman asema ruoan keskeisenä osana on pysynyt trendien keskellä, onhan se ravitsevaa, edullista ja maistuvaa.

Niinpä Flower Foodsin kaltaisen vakaan leipomokonsernin paikka on varman päälle – ryhmässä kuten yleensä elintarviketuottajien. Eikä syyttä, todistaa myös Q2.

Toki inflaatio odotetusti rassaa, kun raaka-aineet, energia, palkat ja vähän kaikki kallistuivat vuodentakaisesta. Liikevoittomarginaali laihtui 7,7 prosenttiin (8,5%), Flon historiallisen katehaarukan alareunaan.

Liikevaihto kasvoi 11% eli oikein hyvin, mutta kapeamman katteen myötä vertailukelpoinen eps putosi pari prosenttia 0,31 dollariin. Sitä voi pitää haastavien olojen torjuntavoittona.

Kulujen nousu nakersi myynnin kasvun tulosriviltä

Aina jotain uuttakin yhtiö virittelee, nyt se panostaa gluteiinittomaan Base Culture -brändiin. Kaikkihan eivät voi syödä viljatuotteita, ja tämä tuotesarja sopii myös hiilihydraatteja karttavaan karppauslaihduttamiseen.

Ohjeistus hitusen nousi

Leipä kelpaa säästöjä hakeville kuluttajille, mutta kustannuspainetta tulee joka suunnasta. Ihan hyvin Flo urakassa toistaiseksi ainakin pärjää.

Yhtiö nostaakin hitusen ohjeistustaan siten, että 2022 vertailukelpoista epsiä pitäisi kertyä ainakin 1,25 dollaria. Ei hullummin, kun kymmenen vuotta sitten jäi vielä alle puoleen.

Flo onkin tylsyydessään turvallisuushakuiselle sijoittajalle mieluisa tapaus. Yhtiö kasvaa nakuttaa varsin tasaisesti jokseenkin varmalla alalla ja asemassa, kannattaa säällisesti kaikkina aikoina, nostaa tunnollisesti osinkoa.

Klassinen osta ja unohda -osake maksoi 2020 keväällä noin 20 taalaa ja allekin, joten osingot mukaan lukien tuottoa kertyy jo 50%.

Toki paljon ruhtinaallisempiakin tuottoja oli hullunmyllyssä tarjolla. Mutta turvasatamaksi luokiteltavalla osakkeella liki 20% vuosituottoa voi pitää aika kovana, vallan kun tulevaisuus piiloutui pandemian riehuessa läpinäkymättömään pelottavaan sumuun.

Kuplat eivät koske kuplautumattomia

Ja defensiivisten kohdalla kannattaa muistaa, että kuplat niitä harvoin koskettavat – varsinkin jos osaa vähänkään lukea arvostuskertoimia. Näillä seksittömillä sektoreilla ne harvoin vaaralliseksi kuumenevatkaan.

Loistava esimerkki on pörssit historiallisessa mitassa alas tuonut teknokuplan puhkeaminen, joka alkoi heti vuosituhannen vaihteessa. Kamalaa aikaa sijoittajille – vaan ei kaikille osakkeille, kuten usein kuvitellaan

Jos Flower Foodsin osaketta osti teknokuplan huipulla juuri ennen rajua laskumarkkinaa teki huippusijoituksen verrattuna melkein mihin tahansa tuolloiseen hypeyhtiöön – jopa parhaisiin.

Sittemmin superyhtiöksi kasvaneella Microsoftilla olisi tähän päivään mennessä tehnyt alle 10% vuosituoton – ei toki huonosti, mutta keskitasoa. Kymppitonnista olisi kasvanut vajaa 80 000.

Flolla olisi samassa ajassa käärinyt noin 17% vuosituoton. Kumuloituvana se vivuttaa kymppitonnista yli 330 000.

Teknokuplan puhkeaminen ei leipomokonsernia hetkauttanut

Uskomaton ero. Joka korostaa osakepoiminnan merkitystä, vaarallisen korkeaksi hinnoiteltujen yhtiöiden karttamista sen keskeisenä osana.

Ehkä ei vastaavia tuottoja ole enää tarjolla Flon laajennuttua jo huomattavasti noista ajoista yhdeksi maan suurimmista leipomoista. Kuvaa silti, kuinka mahtavia kohteita Pörssihaukalle ominaiset äärimmäisen arkiset yhtiöt voivat olla.

Ja ainakin Flo on yhä vaivaton sijoitus halvalla napattuna, ja tuotto-odotus silloin vähintään kohtalaisen hyvä. Seuraavaa ostomonttua odotellaan.

Hormelilta hyvä tulos

Huolettomiin yhtiöihin kuuluu myös Hormel Foods jo osinkokuninkaallisena – se on nostanut osinkoaan putkeen mykistävät 56 vuotta. Siitä ei luotettavuusindikaattori parane, kun alaakaan eivät mullistukset tapaa viskellä.

Hormel on ollut aktiivisen kasvun vaiheessa jo yrityskauppojen muodossa, ja hyvin vetää myynti muutenkin, myös Q2. Sekin hyötyy nyt edullisten jalosteidensa vahvasta kysynnästä.

Liikevaihto +19%, liikevoitto +16%, liikevoittomarginaali 10,8%. Oikein messevää, joskin vaisu vertailukausi toki antaa kehityksestä hiukan ylikohteliaan kuvan.

Joka tapauksessa 0,48 taalan eps (0,42) on toiseksi paras koskaan. Saavutusta korostaa, että Hormel kaikkien elintarviketuottajien tapaan kärsii inflaatiosta.

Virus kalkkunoiden uhkana

Esimerkiksi yhtiön avaintuoteryhmien lihasäilykkeiden ja pakasteiden myynti kasvoi todella hyvin, mutta kustannukset niistivät tuloksen lähes vertailukauden tasolle.

Hormelin tärkein tuoteryhmä pakasteet vetää hyvin, mutta se inflaatio…

Ongelma ei ole vain hintojen nousu, vaan myös tuotantohäiriöt ja työvoimapula. Se kertoo osaltaan Amerikan talouden käyvän yhä ainakin eräin osin turhan kuumana – indikoiden Fedin jatkavan koronnostoja tämän vuoden aikana.

Kansainvälistä myyntiä tukahdutti Kiina koronasulkuineen, joskin nyt tilanne siltä osin helpottanee. Kansainvälinen segmentti ei tosin tuokaan Hormelille vielä kuin kuusi prosenttia liikevaihdosta.

Uudeksi riesaksi pulpahti yhtiön kalkkunatuotteita uhkaava lintuinfluenssa. Yksikön osuus liikevaihdosta on reilu 10%, ei siis valtava, mutta Hormel odottaa epidemian haittaavan tuotantoa ainakin syksyn.

Luotettavuus näkyy hinnassa

Sen seurauksena ohjeistuskin hiukan laskee yläreunastaan epsin asettuessa nyt hiukan alle kahteen dollariin. Se olisi toteutuessaan kyllä kelpo tulos tuoden jonkun vuoden hakusessa pysynyttä kasvua.

Hormel on vähän kaksipiippuinen kohde. Luotettavuutta ei voi moittia, mitä nyt avainluvut hieman tärisevät olosuhteiden mukana, ei kuitenkaan paljoa.

Kasvu ei päätä huimaa, mutta pitkä linja jatkaa aina vain ylös. Asema on vahva ja kansainvälinen markkina tarjoaa potentiaalia niin Kiinassa kuin muualla.

Ja on se tuplannut tuloksensa vuosikymmenessä, osingon kasvaessa sitäkin paremmin. Ei huonosti alansa isolle avainyhtiölle.

Hormelin tulos ja osinko kasvavat aivan hyvin

Kasvuunsa nähden Hormelia vaivaa laatuyhtiöille ikävän ominainen liki krooninen hintavuus. Sitä ei saa kunnon tarjouksesta edes pahimmissa myyntiriehoissa. Se heikentää tuotto-odotusta.

Eli aika harvoin sille voi antaa osta-suosituksia, ei juuri nytkään. Mutta paikan ilmaantuessa siitä saa muuten huolettoman ja harvinaisen varman osinkopaperin.

Kommentit