Rahastoilla puolustusteollisuuden syrjään

Puolustusmenojen kasvu sataa puolustusteollisuuden laariin. ETF-rahastoilla siihen pääsee helposti käsiksi, mutta tarjonnassa on yllättäviäkin eroja sektorin suhteellisesta kapeudesta huolimatta.

Yksittäisten yhtiöiden poiminta ei ole helppoa, jos haluaa varmistaa kunnon osumat sinänsä kovin houkuttelevalla alalla. Sitä on tarjolla paitsi yksittäisinä yhtiöinä myös useina ETF-rahastoina, nykyään myös euroversioina, mikä mahdollistaa niiden kaupan EU:ssa.

Ongelma on lähinnä se, että rahastot ovat varsin nuoria eivät kovin isojakaan. Rekordi ja tekninen data kattavat kovin lyhyen jakson, toki rahastojen suurimmat positiot voi tarkistaa kuten kaikki yhtiöt ja osakkeet ja saada kohtalaisen hyvä kuva.

Puolustusteollisuuden näkymiä perkasin tässä. Alan rahastot muistuttavat toisiaan jo ETF:ien luonteen ja sektorin kapeuden takia. Erojakin on, koska puolustusteollisuus voidaan rajata aika vapaasti ainakin eräin osin.

Kohteet eivät ole vain asetehtaita, sekaan mahtuu myös erilaisia palveluyhtiöitä. Se ei sinänsä ole ongelma, puolustusteollisuus muuttuu kuten muukin maailma.

Mutta vaikkapa ohjelmistoyhtiöt ovat tyypillisesti nuoria ja riukasti kehittyvällä sektorilla paljon vaikeammin ennustettavia kuin perinteiset aseteollisuusyhtiöt. Kilpailuasetelmat voivat kuplia raivoisasti, mikä voi taklata etenkin hintavia kohteita todella kovaa.

Huuma usein pettää

Alan yhtiöitä tai rahastoja en ole aiemmin nostanut listalle, koska Ukrainan sodan syttyminen keväällä 2022 repäisi tietysti hinnat taivaalle ja se on kostautunut jo monessa osakkeessa.

Vaikkapa jäteistä kaikkein suurin Lockheed Martin on jo alempana kuin sodan alkaessa, samoin liki yhtä iso Northrop Grumman. Boeing on vain hiukan ylempänä, RTX vajaan 20% plussalla.

Lockheed Martinin sotahuuma on jo pahasti haihtunut

Ei järin juhlavaa. Vaikkapa Lockheed Martin ei mitään buumia sitten kokenutkaan.

Itse asiassa se on tarponut nyt katevaikeuksissa, kun kiinteähintaisten sopimusten tuotantokustannukset humahtivat odottamattoman korkealle. Nythän osake alkaisikin jo houkuttaa, olettaen yhtiön klaaraavan haasteensa.

Tästä vuodesta se itse povaa tosin vielä hankalaa. LMT:n historialla ja asemalla on vaikea uskoa rapakunnon kauan jatkuvan.

Tunnen yhtiön ihan hyvin ja tehnyt sillä aikoinaan mukaviakin voittoja. Voi nousta listalle, kun ei tarvitse ainakaan sortua opportunismiin.

Energiakriisi ei leiponutkaan helpppoa rahaa

Koska opportunistinen sijoittaminen on riskialtista, jos lähdöstä myöhästyy. Tämän kokivat vaikkapa energiasektorille samassa raossa syöksyneet, kun Venäjän talouspakotteiden tiedettiin johtavan energiakrisiin.

Kuten kävikin. Mutta myös tässä tapauksessa raivoisa ralli ehti niin ylös, että mattimyöhäset saivat takkiinsa. Kuten varoitin ao. jutussa syksyllä 2022 muun muassa norjalaisesta öljy- ja kaasujätistä Equinorista, jonka kurssi on noin -30% tappiolla sitten jutun julkaisun.

Moni asia ehti veivautua aivan eri asentoon melko lyhyessä ajassa. Pitkän aikavälin laskelmilta potkaistiin jalat alta.

Tilanne on nyt sikäli erilainen, että Euroopan sotilasturvallisuuden rakenteellinen remontti on väistämätön ja pitkä prosessi. Niin radikaalisti asetelmat muuttuivat kertatäräyksellä.

Toki ala on nähnyt hurjia nousuja kuten saksalainen Rheinmetal, mutta voittajien valkkaaminen on todella vaikeaa ilman alan erikoistuntemusta, ja tuskin helppo silloinkaan. Tästä syystä Pörssihaukka ei lähtökohtaisesti osallistu poikkeusoloja hyödyntävään opportunistiseen sijoittamiseen.

Ostorieha ehtii vielä jäähtyä

Tilanne on tietysti sama nyt, kun Donald Trumpin kiskaisema käänne räjäytti puolustusteollisuuden osakkeet lentoon. Tähän huumaan Pörssihaukka ei lähde.

Muun muassa Suomi kuuluu Lockheed Martinin F-35:n asiakkaisiin. Kuva: LMT

Puolustusmenojen kasvu on kuitenkin niin pitkäkestoinen ja vahva trendi vielä vuosia, että siihen on syytä varautua. Sen takia käyn vaihtoehtoja jo nyt läpi – ja koska sellaisia on kyselty.

Näitä oli aikomus kyllä tuoda listalle, mutta Trump ehti ensin ja nyt täytyy odottaa markkinana jäähtymistä. Puolustusbudjettin turvotus ei tapahdu äkkiä, sen edetessä markkinat ehtivät kääntyillä.

Vaikkapa Rheimetal retkahti kevään 2022 piikistään -30% jo seuraavana syksynä. Raketoi sitten uudestaan aaltoillen toki kuten aina osakkeet, joka tapauksessa ensimmäiseen ostoriehaan jo viikon pari myöhässä loikanneet maksoivat paljon enemmän kuin mielensä syksyyn asti malttaneet.

Näin käy tässäkin ostoriehassa. Ja oletan aikataulunkin muovautuvan samankaltaiseksi, vuodenaikakin on aivan sama kuin 2022 sodan alkaessa.

Datan vähyys ongelma

Mutta paras varautua ajoissa. ETF:ien etu on laaja hajautus, joka poistaa ainakin valtaosan yhtiöriskeistä, eivätkä ne vaadi kuin teknistä seurantaa.

VanEck Defense UCITS ETF (DFEN) on bongaamistani rahastoista suurin noin 500 miljoonan euron pääomalla, tosin summa voi olla jo suurempi kurssikehityksen myötä. Koko riittää ja rahasto on pärjännyt loistavasti – mutta ollut olemassa alle kaksi vuotta.

Tämä ETF sijoittaa johtaviin puolustusteknologiayrityksiin, suuriin kyberturvallisuusyrityksiin ja puolustusalan palveluntarjoajiin. Rahaston suurimmat omistukset ovat Palantir, Leodardo, Booz Allen Hamilton, Leidos Holdings, Curtis-Wright.

Lyhyt ikä ei sinänsä ole vakava ongelma, koska yritysten kokemus ratkaisee enemmän. Suurimmat yhtiöt muodostavat niin ison palan rahastosta, että niiden keskeisten tekijöiden tsekkaaminen ei ole iso urakka.

Teknisen analyysin kannalta alle kahden vuoden aikainen data tuo kuitenkin rajoitteita aika lailla. Ehkä ne eivät ole ylittämätön kynnys, mutta eivät ihan matalakaan.

Palantir pistää mietteliääksi

DFEN ei myöskään ole varsinainen kovan raudan rahasto, sillä moni isoimmista yhtiöistä ei tuota aseita vaan ohjelmistoja, palveluita yms. Suurin sijoitus on Palantir on puhdas IT-yhtiö.

Se ei tietysti mikään ongelma tai rasite ole, digitaalisuus valtaa puolustusteollisuudenkin. Mutta vähän vaikea hahmottaa ainakaan äkkipäätä, mikä sen rooli vaikkapa Ukrainan turvallisuustakeissa olisi.

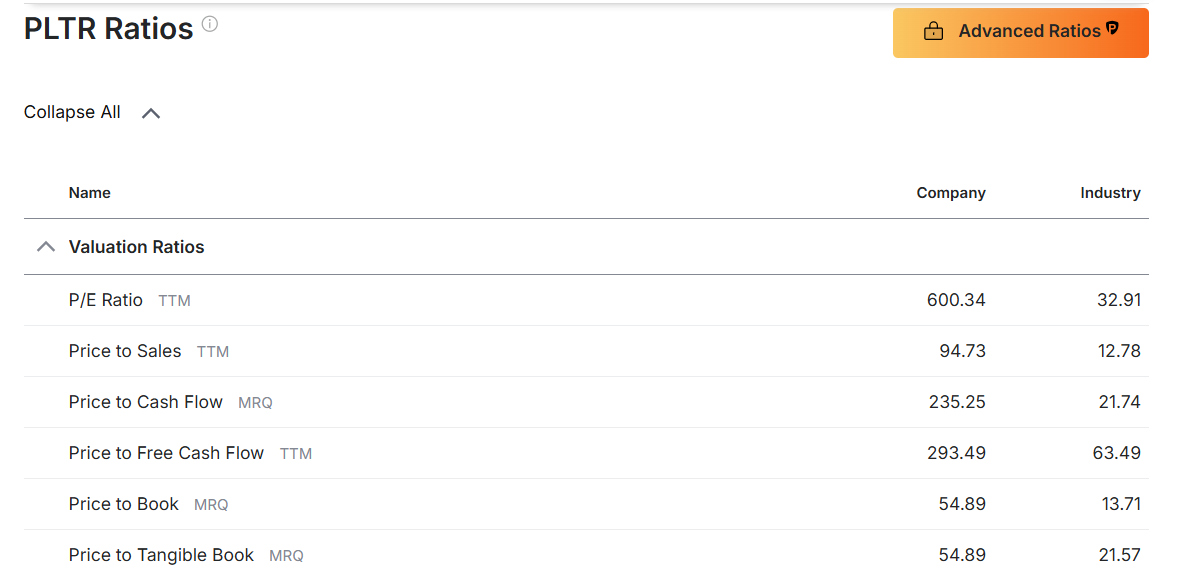

Palantir on myös järkyttävän kallis osake, valovuoden päässä Pörssihaukan normaaleista standardeista. Toki yhtiö kasvaa lujaa ja parantanee rutkasti kannattavuuttaan nuorena toimijana.

Mutta kun yksin liikevaihdon ja markkina-arvon suhdetta mittaava P/S -luku ylittää sata niin hinnoittelu on kyllä utopistinen, kymmenen kertaa kovempi kuin vaikka Microsoftin.

P/E -luku päälle 600 tarkoittaa, että epsin kymmenkertaistumisen jälkeenkin Palantir pysyy yhä huippukalliina. Ei hirveän miellyttävä yhtälö Pörssihaukan silmissä.

Palantirin arvostus huitelee ulkoavaruudessa

Ei Palantir toki kata kuin vajaan kymmenen prosenttia rahastosta. Mutta ei se ainoa kallis ole.

Ranskalainen Thales, Lockheed Martinia muistuttava sekä laitteita että palveluja tuottava eurooppalainen jätti, huolettaa hinnaltaan. Sen kasvu on ollut vaatimatonta, joskin varmasti kohentuu nyt.

Raketointi kuitenkin hinnoittelee sen jo kauas eteenpäin. Näin kävi todella monelle kohteelle.

Palantir suurin tässäkin

HANetf Future of Defence UCITS ETF (ASWC) on kooltaan noin 300 miljoonaa euroa ja sijoittaa Naton ja sen liittolaisten puolustus- ja kyberturvallisuusmenoista hyötyviin yhtiöihin. Suurimmat omistukset ovat Palantir, Rheinmetall, Safran ja Thales.

Rahaston profiili on hiukan erilainen perinteisemmän aseteollisuuden suuntaan, mutta Palantir suurimpana posana silläkin. Ja Palantirin sitä painottaneita rahastoja kovasti on nostanut.

Siinä on kuten sanottu riskinsä, tässä vaiheessa ainakin. Tulee mieleen vaikkapa raivoisassa nosteessa pörssiin listautunut ohjelmistokomeetta Snowflake, jonka kurssi suli jo alle listautumishinnan ja puolittui pariin kertaan tekemästään piikistä 400 taalassa.

Yhtiö kasvaa yhä kiivaasti, mutta holtiton hinnoittelu räpsähti kynsille. Se on kaikkea muuta kuin harvinaista.

iShares perinteisillä linjoilla

Näistä rahastoista pienin on iShares Global Aerospace & Defence UCITS ETF (DFND) reilun 200 miljoonan euron pääomalla. Milanoon listatun ETF:n vaihto ei liene kummoista, mutta rahastoyhtiöiden keisarin tuotteeseen voinee sinänsä luottaa kuten yleensä.

Se on rahastoista perinteiseen aseteollisuuteen keskittynein suurimpina sijoituksinaan GE Aerospace, RTX, Boeing, Airbus, LMT. Kovin ilmapuolustuspainotteinen kyllä, vaan sehän on modernin sodankäynnin kivijalka.

DFND:n suurin sijoitus on GE Aerospace yli kymmenellä prosentilla, aika paljon. GE on maailman tärkein lentokoneiden moottorien valmistaja myös siviilipuolella eli ei puhdas puolustusyhtiö lainkaan.

GE on varsin perinteikäs ja kohtalaisen epädramaattisesti hinnoiteltu, siis joka suhteessa toista maata kuin Palantir. Ei varmasti kasvupotentiaalikaan likikään sen mitoissa, mutta riskitasokin taatusti pienempi.

GE:n moottorit vauhdittavat järeämpää kalustoa. Kuva: GE

Tietysti vaikkapa Boeingin noin 10% osuus mietityttää, kun tämä aikoinaan loistava yhtiö on onnistunut tyrimään raskaimman kautta koneiden putoillessa karmein seurauksin. Mutta rahastoissa on aina kohtansa, jotka tökkivät syystä tai toisesta.

Sitä ei niissä voi välttää. Mutta on rahastoissa hyvätkin puolensa.

Ihmeellistä kyllä DFND ei löydy Nordnetista, muita alan ETF:iä kyllä. Degirolla DFND on kaupan kuten järjen mukaan pitäisi olla missä tahansa isolla välittäjällä.

Ja lyhyt on tämänkin rahaston historia, joskin sen hyvin läheinen dollariversio ITA taas on vaikuttanut markkinoilla jo kohta 20 vuotta. Koska nämä liikkuvat käytännössä identtisesti voi ITA:n teknistä dataa hyödyntää DFND:ssä.

ITA on kehittynyt melko vakaasti ja vaikuttaa teknisesti miellyttävältä tulkita – eikä osallistunut tuoreeseen ostoriehaan, kiintoisaa sinänsä. Näiden tekijöiden valossa DFND on todennäköisesti se, joka itselleni natsaa, joskin siihen kulahtanee kuukausia.

Kommentit