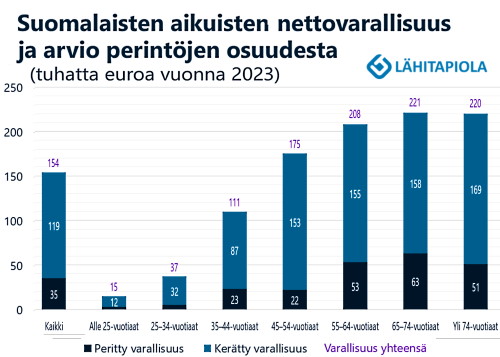

Suomalaisen nettovarallisuus on keskimäärin 154000€, josta perittyä on noin 35000€

Suomalaisen keskiverto aikuisen nettovarallisuus on 154 000 €, josta noin 35 000 euroa on perittyä. Perityn varallisuuden osuus on suurin 65–74-vuotiailla. Vaikka perintöjen merkitys kasvaa tulevaisuudessa, ei omaa taloudellista varautumistaan kannata laskea perinnön varaan, neuvoo ekonomisti Hannu Nummiaro LähiTapiola Varainhoidosta.

LähiTapiola pyysi 1 100 suomalaista arvioimaan, kuinka suuri osa heidän nettovarallisuudestaan on perittyä. Nettovarallisuudella tarkoitetaan varallisuutta, josta on vähennetty velat. Kysely paljastaa, että keskimäärin yli viidennes suomalaisten nettovarallisuudesta on perittyä. Kyselyn toteutti tutkimusyhtiö Verian. *

– Suomalaisen aikuisen nettovarallisuus on keskimäärin 154 000 euroa. Kyselyn ikäluokkakohtaisista tuloksista voidaan arvioida, että siitä 22 prosenttia eli noin 35 000 euroa on perittyä varallisuutta. Perityn varallisuuden osuus on suurin, noin 29 prosenttia, 65–74-vuotiailla. Heidän nettovarallisuudestaan jopa 63 000 euroa on perittyä. Perintöjen osuus varallisuudesta harppaa yli 54-vuotiaiden joukossa, koska yleisin ikä saada perintö on 55–64-vuotiaana. Lähes neljännes perinnönsaajista on yli 64-vuotiaita eli perinnönjakojen lisääntyessä peritty varallisuus voi edelleen tiivistyä vanhimpiin ikäluokkiin, sanoo ekonomisti Hannu Nummiaro.

– Suomalaisen aikuisen nettovarallisuus on keskimäärin 154 000 euroa. Kyselyn ikäluokkakohtaisista tuloksista voidaan arvioida, että siitä 22 prosenttia eli noin 35 000 euroa on perittyä varallisuutta. Perityn varallisuuden osuus on suurin, noin 29 prosenttia, 65–74-vuotiailla. Heidän nettovarallisuudestaan jopa 63 000 euroa on perittyä. Perintöjen osuus varallisuudesta harppaa yli 54-vuotiaiden joukossa, koska yleisin ikä saada perintö on 55–64-vuotiaana. Lähes neljännes perinnönsaajista on yli 64-vuotiaita eli perinnönjakojen lisääntyessä peritty varallisuus voi edelleen tiivistyä vanhimpiin ikäluokkiin, sanoo ekonomisti Hannu Nummiaro.

Tilastokeskuksen mukaan perintöosuuksien verotettavan arvon mediaani oli 15 060 euroa vuonna 2021. Nummiaro arvioi, että perintöjen arvo on jo kolminkertaistunut 1980-luvun lopulta. Kasvu on kuitenkin vasta esisoittoa perintöjen uusjaolle, joka huipentuu 2040-luvulla.

– Suuret ikäluokat ovat Suomen historian varakkain sukupolvi, joka jättää jälkeensä poikkeuksellisen suuret perinnöt. Väestöennusteen mukaan perintöjen uusjako huipentuu vuonna 2044, jolloin perinnönjakojen määrä on noin 15 prosenttia suurempi kuin nyt. Viimeisimmät perintötilastot ovat vuodelta 2021, jolloin perintöjä jätettiin ja lahjoja annettiin yhteensä noin 9,5 miljardin euron arvosta. Ajantasaisempien verotietojen perusteella varallisuuden uusjako hiipii kuitenkin jo varjoissa ja viime vuonna perinnöt ja lahjat lienevät yltäneen yli 12 miljardin euron uusjakoon nuoremmille sukupolville.

Perintöjen kasvaessa varallisuus keskittyy. Suomalaisilla, jotka tienaavat yli 50 000 euroa vuodessa, perintöosuuksien verotettava keskiarvo on jo yli 100 000 euroa. Kaikilla perinnönsaajilla se on 45 000 euroa. LähiTapiolan kyselyssä 53 prosenttia vähätuloisimmista kantansa ilmoittaneista vastaajista sanoi, ettei heidän nettovarallisuutensa sisällä lainkaan perittyä varallisuutta. Suurituloisimmista näin sanoi 40 prosenttia.

Puolet suomalaisista säästäisi tai sijoittaisi perinnön

Kyselyssä LähiTapiola kysyi myös, mitä suomalaiset tekisivät, jos saisivat kohtalaisena pitämänsä perinnön. Puolet vastaajista sanoi säästävänsä tai sijoittavansa suurimman osan perinnöstä. 40 prosenttia vastaajista lyhentäisi lainojaan, ja 30 prosenttia käyttäisi summan isompiin hankintoihin. Joka viides jakaisi summan läheistensä kanssa.

Kyselyssä LähiTapiola kysyi myös, mitä suomalaiset tekisivät, jos saisivat kohtalaisena pitämänsä perinnön. Puolet vastaajista sanoi säästävänsä tai sijoittavansa suurimman osan perinnöstä. 40 prosenttia vastaajista lyhentäisi lainojaan, ja 30 prosenttia käyttäisi summan isompiin hankintoihin. Joka viides jakaisi summan läheistensä kanssa.

– Perinnön saaminen lisää varallisuutta ja samalla muuttaa sen koostumusta, joten on luonnollista, että perintö säästetään tai sijoitetaan (49 prosenttia vastaajista) tai että sitä käytetään reaalivarallisuuden kasvattamiseen isompien hankintojen muodossa (30 prosenttia vastaajista).

LähiTapiola kysyi asiaa edellisen kerran suomalaisilta vuonna 2021. Tänä päivänä selvästi suurempi osuus suomalaisista käyttäisi perinnön lainojen lyhentämiseen kuin neljä vuotta aiemmin (40 prosenttia vastaajista vuonna 2025, 28 prosenttia vastaajista vuonna 2021).

– Suurin muutos on tapahtunut siinä, kuinka moni lyhentäisi perinnön avulla velkojaan, mikä johtuu nollakorkoajan päättymisestä. Aiempaa useampi myös jakaisi perinnön läheistensä kanssa, mikä viittaa siihen, että perintösuunnittelu ja varallisuuden siirto lahjoina jo eliniän aikana tulevat yleistymään lähivuosina, Nummiaro arvioi.

Osa suomalaisista kuluttaisi perintövarat. Joka neljäs matkustelisi ja joka viides jakaisi summan läheistensä kanssa. Neljä prosenttia käyttäisi perinnön ”makeaan elämään”.

– Perinnön kaltaisella suurella kertaerällä haetaan usein myös elämyksiä. Tänä päivänä noin viisi prosenttiyksikköä suurempi osuus suomalaisia käyttäisi perinnön matkustamiseen kuin reilut neljä vuotta aiemmin. Voi olla, että podemme vielä jonkinlaista matkailuvajetta koronan ja inflaatioshokin jälkeen. Suomalaiset vaikuttavat kuitenkin vastuullisilta rahankäyttäjiltä, sillä vain neljä prosenttia vastaajista törsäisi perinnön makeaan elämään.

Kahdeksan prosenttia vastaajista lopettaisi työnteon tai oleellisesti vähentäisi sitä, mikä oli hiukan enemmän kuin edellisessä kyselyssä. Uutena vastausvaihtoehtona oli yrityksen perustaminen tai yritystoiminnan jatkaminen. Tämän vaihtoehdon valitsi kolme prosenttia vastaajista.

– Yrittäjistä 16 prosenttia vastasi käyttävänsä perintöä yrityksen perustamiseen tai toiminnan jatkamiseen. Perintöjen käyttäytymisvaikutukset voivat olla monitahoisia: toisaalta ne vähentävät työnteon kannustimia ja voivat aikaistaa eläkkeelle jäämistä, mutta toisaalta varallisuuden siirto mahdollistaa yritystoimintaa ja luo työpaikkoja. Perinnöt voivat kasata yhteiskunnan varallisuutta ja lisätä varallisuuseroja, mutta samalla ne synnyttävät talouskasvulle tarpeellisia pääomakeskittymiä, joilla on rahkeita kasvuyritysten rahoittamiseen ja siten uusien työpaikkojen luomiseen.

Älä laske perinnön varaan, neuvoo ekonomisti

Vaikka perinnöt tulevaisuudessa kasvavat, ei omaa taloudellista varautumistaan kannata rakentaa perinnön varaan.

– Jos mietitään säästämistä ja sijoittamista ihmisen elinkaaren näkökulmasta, perinnön haasteena on se, että sen saamisen ajankohtaa ei tiedä etukäteen. Varoja saattaa tarvita kauan ennen kuin niitä on saamassa. Harva meistä osaa myöskään ennustaa tarkasti perityn varallisuuden määrää, joka voi laskea arvonaleneman, testamentin tai vaikkapa hoiva- tai sairauskulujen vuoksi. Perinnön varaan laskeminen vähentää säästämistä ja sijoittamista oman työuran aikana, jolloin odotettua pienemmäksi jäävä perintö tarkoittaa, että omat eläkesäästöt eivät enää riitäkään. Silloin ei muu auta kuin tinkiä elintasosta, Nummiaro neuvoo.

Suomalainen sijoittaa vapaa-ajan rakentamiseen. Hyötykäyttö on minimaalinen.

Vastaavasti urheilussa suomalainen satsaa pesäpalloon, joka ei ole kansainvälistä eikä siinä siis voi huippu-urheilulla rikastua.

Perinnöt saadaan myöhään. Kuvan mukaan vasta kuusikymppisinä. Harmi. Nuoret perheet sitä varallisuutta eniten tarvitsisivat.

Toisaalta, Jutun mukaan vanhoilta tulee vähän nuoremmille niiltä perintöjä 12mrd€ vuodessa, kun taas nämä vähän nuoremmat maksavat eläkkeitä vanhoille n.36mrd€ eli kolminkertaisen määrän. Perinönnöt on mitä on. Jos nuorten asemaa halutaan kohentaa, olisi järkevintä laskea eläkemaksuja (josta jollain aikavälillä tietenkin seuraisi tietenkin myös eläkkeiden leikkaaminen).

Noinhan se meidänkin perheessä menee.

Minä maksan lapsilleni muutaman satasen avustusta silloin tällöin. Lapseni maksavat eläkevakuutusmaksuina minun noin 3000€/kk eläkkeeni.

Minä olen kuitenkin terve, työkykyinen, hyvätuloinen ja pikkasen töitäkin teen. Toki työntekoni on laiskanoloista. Ei huvita tehdä töitä kun saan kuitenkin ihan hyvän eläkkeen.

”Nimetön 2” ehdotus eläkkeiden leikkaamisesta korjaisi ainakin meidän perheen järjettömyyksiä.

Kai nuoret maksavat myös itselleen. Eläkevarallisuutta kartutetaan jotta ne ovat myöhemmin isompia. Eivät ne ole merkattuja maksuja.