Suomen pörssissä on monia nettovelattomia yrityksiä

”Piksu analyysit->Tasetietoja” osion nettovelkaantumisaste (gearing ratio %) mittaa yrityksen oman pääoman suhdetta korollisiin nettovelkoihin. Korkeiden korkojen aikana, kuten nyt, kannattaa etsiä sellaisia yhtiöitä joiden nettovelkaantuminen on pientä.

Nollakorkojen aikana nettovelkaantumisasteen merkitys vähenee ja häviää. Nollakorkojen aikana voi olla jopa edullista etsiä yrityksiä, joiden velkaantuisaste (velkavipu) on korkea.

Termi ”gearing ratio” tarkoittaa taloustieteellisessä kirjallisuudessa yleensä nettovelkaantumisastetta ja tätä merkitystä on käytetty piksun analyysit osiossa. Mutta käsitteelle ”gearing ratio” on olemassa myös muita kilpailevia määritelmiä kuten kokonaisvelkaantumisen suhde omaan pääomaan, liikevoiton suhde korkokuluihin tai oman pääoman suhde tasevarallisuuteen. Englannin kielen käsite ”gearing ratio” on lukuisten kilpailevien määritelmien takia sumuinen käsite ja aina kannattaa tarkistaa mitä kirjoittaja on tarkoittanut termillä ”gearing”. Sen sijaan termi ”nettovelkaantumisaste” on yksikäsitteinen ja selkeä ja siitä lukija tietää mitä on tarkoitettu.

Nettovelkaantumisaste on toisinaan negatiivinen, miksi? Yrityksellä voi korollisten nettovelkojen sijasta olla korkoa tuottavaa nettovarallisuutta (negatiivista velkaa). Suhde antaa silloin negatiivisen arvon, joka on sijoittajan kannalta positiivinen asia. Negatiivista nettovelkaantumista ei siis kannata pelätä, päinvastoin.

Nettovelkaantumisaste on toisinaan negatiivinen, miksi? Yrityksellä voi korollisten nettovelkojen sijasta olla korkoa tuottavaa nettovarallisuutta (negatiivista velkaa). Suhde antaa silloin negatiivisen arvon, joka on sijoittajan kannalta positiivinen asia. Negatiivista nettovelkaantumista ei siis kannata pelätä, päinvastoin.

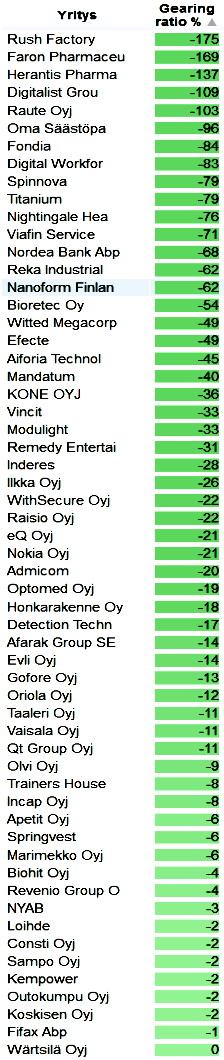

Oheisessa taulukossa on ”Piksu analyysit -> Tasetietoja” osion yritykset järjestettynä nettovelkaantumisasteen mukaiseen järjestykseen. Mukaan on otettu kaikki sellaiset yritykset joiden nettovelat ovat negatiivisia. Kaikki tähän poimitut yritykset ovat siis nettovelattomia. Kärjessä ovat sellaiset yritykset joilla on paljon varallisuutta, ja viimeisenä Wärtsilä Oyj, joka sekin on tämän taulukon mukaan juuri ja juuri nettovelaton. Suomen pörssin nettovelattomien yritysten luettelossa näyttäisi olevan paljon valinnanvaraa.

Pääosin tuo vihreä luku kertoo hyvästä rahoitusasemasta, mutta tuossa listalla on ainakin Digitalist, jolla oma pääoma on negatiivinen (-32m€). Digitalistin ”erinomainen” gearing -109% (=35m€/-32m€) on harhaanjohtava ja listalla voi olla jokunen muukin yritys jolla negatiivinen oma pääoma vaikuttaa tulokseen. Ehkä gearing pitäisi jättää kokonaan laskematta, mikäli oma pääoma on pakkasella.

Vielä: Digitalistin lisäksi ainakin Rush Factorylla ja Faron pharmalla näyttäisi olevan negatiivinen pääoma vaikuttanut tulokseen.

Negatiivinen gearing tuo joustovaraa. Kestää huonompia aikoja paremmin. Minua ei haittaa jos gearing on ylikin nollan, mieluiten kuitenkin alle 100%.

Kannattaa ottaa huomioon, että tietyillä yhtiöillä gearing menee hyvin korkeaksi, esimerkiksi Tokmanni. Tämä johtuu siitä, että leasingvelat lasketaan myös velaksi IFRS-säännösten mukaan. Tokmannin gearing on tällä hetkellä 277%, mutta ei tilanne näin huono ole.

Suomessa negatiivinen oma pääoma kertoo konkurssikypsyydestä. Amerikassa se taas kertoo yhtiöstä, joka on ostanut paljon takaisin omia osakkeitaan ja kirjannut ne oman pääoman vähennykseksi. Esimerkiksi Starbucksilla ja McDonaldsilla oma pääoma on jatkuvasti negatiivinen.

Tämä vääristää monen muunkin hyvän tunnusluvun käyttöä, kaikkien niiden, joissa oma pääoma on laskennassa mukana kuten ROE, ROI, P/B.

Näille pitää käyttää velkaisuuden mittaamiseen muita tunnuslukuja kuten omavaraisuusaste.