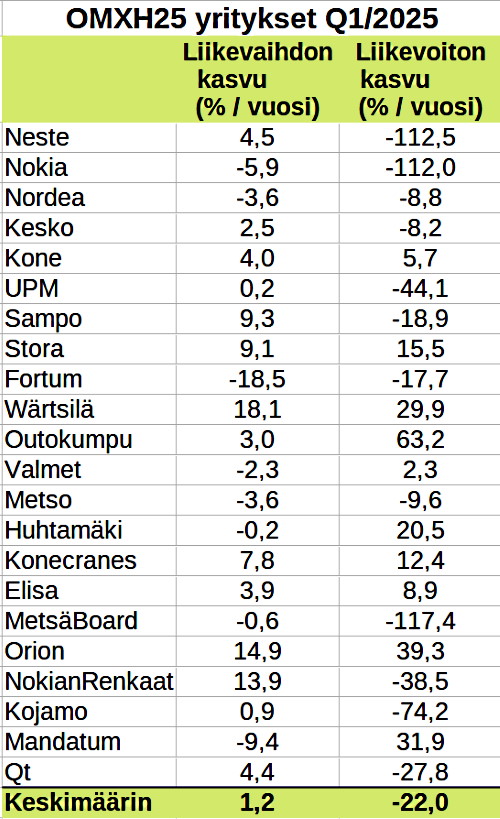

Suomen pörssistä on viimeisen viiden vuoden aikana kannattanut etsiä liikevaihtoaan kasvattavia yrityksiä

Tutkin tunnuslukujen perusteella minkälaiset Suomen pörssin suuret ja keskisuuret yritykset ovat viimeisen viiden vuoden aikan olleet parhaita kurssinousijoita. Tulokset yllättivät:

- Liikevaihdon kasvu korreloi selkeimmin kurssinousun kanssa. Kannattaa ostaa kasvuyhtiöitä.

- Kirja-arvoonsa tai liikevaihtoonsa suhteessa halpoja (alhainen p/b ja alhainen p/s) yhtiöitä ei kannattanut suosia. Parhaita olivat yritykset, joilla ei ollut suurta omaa pääomaa suhteessa pörssiarvoon.

- Yhtiön tulosta kuvaavista tunnusluvuista parhaaksi osoittautui Return On Capital (ROC). ROC laskettiin tässä tapauksessa jakamalla EBIT Investoidulla pääomalla. Klassinen Price to Earning (p/e) tunnusluku korreloi huonosti kurssinousun kanssa.

- Osinkojen korrelaatio kurssinousuun oli heikko, jopa hieman negatiivinen. Tämä oli odotettua. Osingot vähentävät pörssiarvoa ja osingoilla pitääkin olla hieman negatiivinen korrelaatio kurssinousun kanssa.

Tekemäni lyhyt tutkimus on suuntaa antava. En tutkinut perusteellisemmin kaikkia tunnuslukuja. Valitsin vertailuun sellaisia, joita muutenkin paljon käytän.

Osakkeita valtitessa ei pitäisi käyttää montaa samaa informaatiota antavaa tunnuslukukua. Esimerkiksi EBIT/Yritysarvo kertoo osin samaa kuin EBITDA/ yritysarvo. Pitäisi aina pyrkiä valitsemaan ja rakentamaan itselleen sellaisia päätöstekijoitä, jotka ovat toisistaan riippumattomia. En tutkinut keskinäiskorrelaation avulla sitä, mitkä tunnusluvut antavat mahdollisesti samaa informaatiota. Mutta kaikenkaikkiaan tämä lyhytkin laskelma antaa osviittaa siitä mitä tekijöitä mahdollisesti kannattaa painottaa valintakriteereinä.

Olen myös laskenut korrelaatioita seuraamistani 94:stä firmasta, sekä 20 vuoden että 5 vuoden ajalta. Myynnin kasvu on todellakin tärkeämpi tekijä kuin osingon. Mutta vielä suurempi korrelaatio kurssilla on EPSin ja vapaa kassavirta/tulos (FCFPS)-lukujen kanssa. Alla 20 vuoden tulokset, 5 vuoden tulokset ovat hyvin lähellä näitä.

Price 100 %

Sales 41 %

EPS 69 %

OSINKO 29 %

EBITDA 39 %

Gearing -1 %

FCFPS 53 %

”Suomen pörssistä on viimeisen viiden vuoden aikana kannattanut etsiä liikevaihtoaan kasvattavia yrityksiä”

Tuloslaskelman alin rivi eli nettotulos on suosikkini, koska tuloskasvu takaa laatuyhtiön löytämisen salkkuun.

Yhtiö on vakiinnuttanut toimintansa, jos saavuttaa hyvän kannattavuuden esimerkiksi oman pääoman tuotto ylittää 10 – 15 % vuodessa ja tulos kasvaa samaan aikaan. Nettotuloksen kasvu on pitkällä tähtäimellä myös tärkeä laatuyhtiön kriteeri. Ei riitä näyttö menneen ajan kasvusta, vaan myös lähivuosien tulevaa kasvua on oltava tiedossa.

Otetaan vaikka Helsingin pörssin metsäyhtiöt, joiden liikavaihdon kasvattaminen on osoittautunut vaikeaksi raakapuun kasvun tyrehtyessä. Sen sijaan jalostusastetta ja uusia tuotteita löytämällä maamme metsäteollisuus on saavuttanut menestystä varsinkin nyt, kun puusta on pulaa ja metsätuotteiden kysyntä on hyvää.

Yritysanalyysien ydintä on sellaisten yritysten löytäminen, joissa on kannattavaa kasvua ja tuotteiden kysyntä ovat lupaavaa.

Tein saman laskelman ruotsalaisten suurten yhtiöiden osakkeiden osalta.

Tässä tuloksia:

– Parhaiten kurssikehityksen kanssa korreloivat samat tekijät kuin suomessa: liikevaihdon kasvu ja ROC (joka lienee aika lähellä sepon mainitsemaa EBITDA tunnuslukua)

– Osingot korreloivat niinikään melko hyvin ja positiivisesti kurssikehityksen kanssa (tämä vahvisti Sepon havainnon ja poikkesi suomalaisista osakkeista)

– Tunnusluku p/e korreloi siellä jonkin verran positiivisesti ja se vahvisti Tapion käsitystä että alimmalla rivillä on merkitystä (periaatteessa loppupeleissä alimman rivin pitäisi olla tärkein, niin kuin Tapio on kertonut)

– Suuri kirja-arvo suhteessa pörssihintaan ja suuri liikevaihto suhteessa pörssihintaan korreloivat negatiivisesti kurssikehityksen kanssa aivan niin kuin suomessakin