Grexit on hieman todennäköisempi kuin SAS:n tai Lemminkäisen konkurssi

Kreikan vararikko, euroero ja valtionlainojen leikkaus (Grexit) lähestyvät kovaa vauhtia ja katastrofin odotettaan tapahtuvan kesän aikana. Kaikki eivät jaa tätä pessimismiä – Kreikan 10v lainankorko on edelleen 10% tuntumassa ja tilastot ovat Kreikan kannalta positiivisia. Kreikka on mainettaan paremmassa tilanteessa.

Kreikan (ja Suomen) GDP- kasvu, työttömyys, valtiontalouden tasapaino ja inflaatio (Lähde: OECD)

- Talouskasvu on muutaman kipeän vuoden jälkeen ripeämpää kuin Euroopassa keskimäärin, Suomi jää kauas jälkeen (ensimmäinen graafi; Kreikka punaisella, Suomi vihreällä ja OECD sinisellä)

- Työttömyys laskee ja kilpailukyky on kunnossa. Työttömyyden taso on edelleen huimat parikymmentä prosenttia ja ylikin, mutta suunta on oikea. Hinta on ollut kova; palkkatasoa on jouduttu pudottamaan parikymmentä prosenttia kautta linjan.

- Valtiontalous oli jo ennen Syrizan vuodenvaihteen vaalivoittoa tasapainossa paremmin kuin Suomessa tai OECD alueella keskimäärin ja suunta oli kohti parempaa.

- Inflaatio on alentuneiden palkkakustannusten takia painunut negatiiviseksi deflaatioksi. Tämä on hyvin tyypillistä hintakilpailukykyään korjanneelle valtiolle.

Kreikan keskuspankki ei ole tuottanut taloustilannetta selittävää materiaalia

Mistä sitten Kreikan kohdalla kenkä puristaa. Tässä muutamia syitä helleenien katkeruuteen:

- palkkatason 20% lasku (palkkataso laskee edelleen)

- bruttokansantuotteen 25% lasku (BKT on nyt kääntynyt kasvuun)

- lähes 30% työttömyys (joka tosin on lähtenyt laskuun)

- omaisuusarvojen 50% pudotus (joka lasku lienee nyt ainakin väliaikaisesti pysähtynyt)

- Kreikan keskuspankki ja valtionvarainministeriö eivät ole edes yrittäneet tuottaa excel lukujonoja kummemmin ymmärrettävää materiaalia, jolla kansalle tai edes sivistyneistölle olisi voitu selittää talouden lainalaisuudet. Mahdollisuus ymmärtää olisi luultavasti lievittänyt reaktioita – aina on nimittäin niitä, jotka ymmärtävät, jos heille annetaan mahdollisuus.

Keskimääräinen Kreikkalainen on köyhtynyt ja hänen tulonsa ovat romahtaneet ja työttömyys on tullut läsnäolevaksi jokaiseen perheeseen. Työttömien ja sosiaaliturvan varassa elävien tuet ovat romahtaneet ja lähes kaikki perheet ovat ahdingossa. Eikä kukaan anna muuta selitystä ahdingolle kuin troikkaa (troikka = EKP, IMF ja Euroopan komissio) syyttelevä Syriza puolue.

Kreikka ei välttämättä ajaudu vararikkoon ja ulos Eurosta

Markkinat ovat yllättävän toiveikkaita Kreikan suhteen. Valtionlainojen korot ovat 10% tuntumassa kun ne vielä vuonna 2012 lähentelivät 40% vuotuista korkoa. Tuo 40% vuotuinen korko tarkoittaa sitä, että sijoittajat uskoivat velkojen anteeksiantoon ja lainapääoman leikkaamiseen, joka sitten tehtiinkin.

Kreikan nykyinen 10% korkotaso osoittaa, että sijoittajat ovat erittäin huolestuneita, mutta he arvelevat saavansa rahansa kohtuu todennäköisesti takaisin. Kreikka on kuin roskalainaluokassa oleva yritys, hieman riskisempi kuin esimerkiksi ruotsalainen lentoyhtiö SAS tai asfalttifirma Lemminkäinen. Korko on korkea, mutta konkurssiin ei uskota.

Kreikan 10v valtionlainan korko (Lähde: Bloomberg)

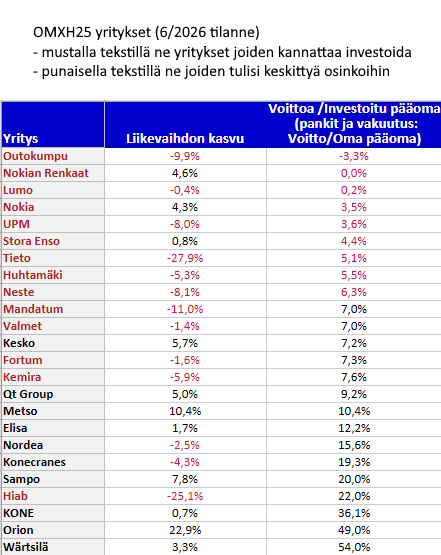

Kommentit