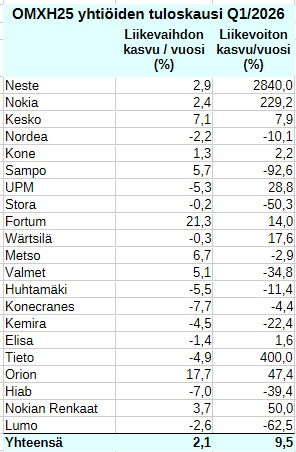

Ammattisijoittajat ja keskiarvo

Ammattimaisilla ihmisillä tarkoitetaan joitain ihmisiä mitkä tekevät paremmin asiat kuin muut. Sijoitusmaailmassa käytännössä ei muita ole kuin vain palkkaa nauttivia ihmisiä, mutta ovatko he ammattimaisia ihmisiä? Ryhmänä nämä ammattilaiset eivät voi voittaa indeksiä, mutta entä rahastoammattilaiset?

Dalbar tutkii säännöllisesti miten rahstot ovat onnistuneet sijoittamisessa. Rahastoyhtiöt eivät ole lukuihin tyytyväisiä ja siksi Suomessa nämä tutkimukset säännöllisesti vaietaan kuoliaaksi. Seuratkaa julkisuudessa keitä siteerataan sijoitusammattilaisina. Mielestäni valtaosa siteeratuista ihmisistä ovat sijoitustuotteiden myyjiä. Rahastot häviävät yksiselitteisesti indekseille. Rahastojen ammattisijoittajat sijoittavat epärationaalisesti ja ne häviävät ryhmänä enemmän kuin kulujensa verran indeksille. Amerikkalaiset vertaavat tuottoja S&P 500 indeksiin ja vuotuinen tappio rahastosijoituksille on murskaava. Rahastojen lukumääräkin on merkittävä.

Näiden lukujen perusteella voisi helposti tehdä johtopäätöksen, että sijoittaminen rahastoihin ei kannata. Hehän hävittävät markkinoille enemmän rahaa kuin laskuttavat rahastoja. Maksat sijoittajille, jotka sijoittavat sattumaa huonommin. Rahastot eivät anna edes inflaatiosuojaa!

Onneksi rahastojen keskimääräiset kulut eivät kuitenkaan ole yli neljää prosenttia. Ongelmana on varmaan trendisijoittamisen suuri suosio. Kun pörssi liioittelee ja kun sijoittajat lisäävät panoksia silloin kun pörssi on jo noussut he ostavat keskimääräistä kalliimmalla.

Tehdään karrikoitu esimerkki, sijoitat joka vuosia 1000 euroa rahastoon. Ensimmäisenä vuotena pörssi nousee 100% ja seuraavana 9 vuotena se pysyy paikoillaan. Pörssi nousee tällöin keskimäärin 7,1%/vuosi, mutta sinun sijoitus vain 1%/vuosi. Jos taas sijoitat 1000 euroa vuodessa rahastoon 10 vuoden ajan, mutta nyt rahasto pysyykin 9 vuotta paikoillaan ja nousee viimeisenä vuonna 100%, niin saat tuon 7,1% tuottoa rahoillesi. Tämä sama ongelma on jos sijoitat halpoihin indeksirahastoihin.

On hyvä todeta, että menneisyyden tuotot eivät ole tae tulevaisuuden tuotoista, pikemmin toisin päin.

PS. Korjasin tekstiä kun huomasin taulukosta jääneen yhden sarakkeen pois. Nyt huomaat, että keskimääräinen rahastosijoittaja on hävinnyt indeksille jokaisella ajanjänteellä. 20 vuoden aikajänteellä keskimääräinen rahastosijoittaja ei ole saanut inflaatiosuojaa ja on hävinnyt myös korkoindeksille. Ei varmasti ole mitään syytä olettaa, että suomalaiset rahastosijoittajat olisivat amerikkalaisia serkkuja parempia, koska maailmalla ei ole hirveästi arvostettuja suomalaisia rahojen hoitajia.

Kommentit