Sijoittajan verotuksesta

Kävin eilen Sijoitus Invest messuilla kuuntelemassa ”Sijoittajan verotus 2020-luvulla” keskustelun.

Keskustelussa olivat mukana Terhi Järvikare/VM, Ann-Mari Kemell/Keskuskauppakamari, Tomi Viitala/Aalto-yliopisto ja Sari Lounasmeri/Pörssisäätiö.

Järvikare kertoi keväällä alkavasta ja noin vuoden kestävästä verotuksen tiekartan valmistelutyöstä. Tarkoitus on saada valmista niin, että seuraava hallitus voi heti lähdössä hyödyntää työn tuloksia.

Valtionvarainministeriöläisessä ajattelussa minua häiritsee yritysten ja omistajien jakaminen ”pahiksiin” ja ”hyviksiin”. Omistajista hyviksiä ovat instituutiot ja ”yrittäjäomistajat” ja pahiksia ovat ”sijoittaja-/portfolio-omistajat” ja erityisesti jos he ovat henkilöomistajia. Tälläisille jaotteluille esitettiin aiemmin julkaistussa yritysverotuksen asiantuntijatyöryhmän raportissa monenlaisia perusteluja. Nämä turhat jaottelut johtavat väistämättä monimutkaiseen verotukseen, massiiviseen verosuunnitteluefforttiin ja ne huipentuvat pääomien tehottomaan allokoitumiseen.

Järvikareelle kuitenkin plussa teoriasta, että ”verotuksen neutraalius on talouden tehokkuuden kannalta tärkeämpi kuin osaamme ajatellakaan”. Toivottavasti neutraaliutta osataan ajatella vielä silloin kun verotuksen tiekarttaa kirjoitetaan.

Kaikki panelistit taisivat olla sitä mieltä, että ”yrittäjäomistajaa” pitää verotuksen keinoin palkita riskinotosta. Tästä olen eri mieltä. Mielestäni riittää, että riski ja voitto jakautuvat omistusten suhteessa. Verottajan ei tarvitse yrittää täsmentää sitä, millaisille omistajille kuuluu mikäkin siivu voitosta ja riskistä.

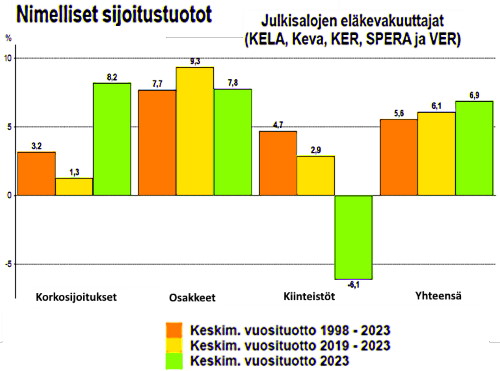

Kuva. Liiketoiminnan veroja.

Viitalan ja/tai Kemellin hyviä huomioita:

- Yhteisöveroprosentit ovat maailmalla laskutrendissä. Yhteisövero saattaa jopa poistua kokonaan. Muut yritysverotuksen muodot saattavat osoittautua toimivammiksi ja ne saadaan paremmin osumaan yrityksen todellisen liiketoiminnan mukaisesti.

- Vain pienestä määrästä listattujen yhtiöiden osinkoja maksetaan veroja. Siksi nykyinen polku, jossa yhteisöveroa lasketaan ja sitä kompensoidaan pääomatuloveron korottamisella on johtanut kohtuuttomuuksiin. Kiristykset kohdistuvat pieneen sijoittajaporukkaan. ”Pienen porukan” kireä verottaminen on korvattava ”suuren porukan” keveämmällä verottamisella.

- Suomessa ei ole käsitelty suoran (osakkeita) ja välillisen (rahastoja yms) omistamisen verokohtelun eroja holistisesti. Nykytilaan on vain ajauduttu.

- Kapitalisaatiosopimusten, rahastojen, vakuutusten ja vastaavien veronmaksun lykkämisestä seuraava suhteellinen etu on noussut samalla kun pääomaverokanta on kohonnut.

- Paras tapa omistamisen verottamiseen olisi muutaman prosentin lähdevero, jota myös kaikki yhteisöt maksaisivat (eli kohti Viron lähdeveropohjaista mallia).

- On houkuttelevaa verottaa suomessa toimivia ulkomaalaisia yrityksiä, mutta vastaava toiminta tuntuukin kummasti verosopimusrikkomukselta, kun toisessa valtiossa kerätään veroja Suomalaiselta yritykseltä.

- Jos halutaan verottaa ulkomaisia osinkoja, ainoa mahdollisuus on saattaa vastaavat kotimaiset osingon saajat verolle.

- Listautumiskynnys on edelleen liiallinen.

- Faktat ovat pääomatuloverotulon progressiota vastaan, mutta poliittisista syistä progressiosta tuskin enää päästään eroon, kun se on kerran otettu käyttöön.

- Henkilösijoittajien on syytä muutenkin varautua kauhuskenarioon, jossa heidän verotus jatkaa kiristymistään.

Juhlapuheissa jokainen penää neutraalia verotusta. On aika ryhtyä sanoista tekoihin, tuoda neutraaliutta verotukseen eli poistaa omistamisen verotuksen haitallia jaotteluja:

- Yritysten jakaminen listattuihin ja listaamattomiin

- Pääoman verokohtelu (oma vs vieras pääoma)

- Omistajien luokittelu yrittäjäomistajiin ja muihin omistajiin

- Osingonsaajien luokittelu niihin, jotka saavat osingot verottomana ja niihin jotka joutuvat maksamaan niistä veroja.

Tasa-arvoinen verotus toisi paljon lisää veroeuroja

Vain pientä osaa osingonsaajista verotetaan

Sanot että ”Vain pienestä määrästä listattujen yhtiöiden osinkoja maksetaan veroja.”Tässä muutamia lukuja väitteen tueksi.

Suomalaisten kotitalouksien yhteenlaskettu finanssivarallisuus (osakkeet+rahastosijoitukset+korkorahastot) on 57 Mrd€. Näistä saatuja tuloja ja pääoman inflaatiota verotetaan (inflaatio tulee verotetuksi myyntivoittojen yhteydessä).

Valtiolla on vastaavaa varallistuutta non 20 Mrd€ ja eläkevakuutusyhtiöillä noin 170Mrd€. Lisäksi erilaisilla hyviksi lasketuilla säätiöillä on merkittävä määrä finanssivarallisuutta jonka määrää en tarkoin tunne. Näistä saatuja tuloja ja tähän pääomaan kohdistuvaa inflaatiota ei veroteta.

Tämän perusteella näyttäisi todennäköiseltä että noin joka neljättä tai joka viidettä osinkoeuroa verotetaan. Sama koskee myös inflaation ja/tai arvonnousun verotusta.

Nykytilaan ei ole ajauduttu – siihen on päädytty ja siinä pysytään tarkoituksellisesti

Sanot että ”Nykytilaan on vain ajauduttu”. Tästä olen eri mieltä. Nykytilanteeseen on päädytty kun niin on haluttu.

Yksityisomistusta on karsittu ja kuristettu jo vuosikymmeniä enkä pysty uskomaan että olisimme päätyneet näin pitkälle sosialismiin ellei joku sukupolvi olisi ymmärtänyt mitä on ollut tekemässä. Tilanne on vaikeutunut tai pysynyt vaikeana niin porvari kuin vasemmistohallitusten aikana. Eikä parannusta epätasa-arvoiseen tilanteeseen ole nytkään näköpiirissä.

Pääomatulojen vero on noin 2,6% verokertymästä

Suomen verokertymä on noin 95Mrd€ (täällä tilasto) . Tämä on vajaa puolet bruttokansantuotteesta. Pääomatuloverot ovat noin 2,6 Mrd€ (täällä tilasto) joka on noin 2,9% verokertymästä. Jos kaikkia verotettaisiin tasapuolisesti niin tuo verokertymä olisi ainakin neljä kertaa suurempi tai sitten voitasiin toteuttaa merkittävä veroale – aivan niin kuin ehdotat.