Fuusio

Yritysfuusioita ja pienempiä kauppoja on taas odotettavissa. Rahoitusta alkaa saada helpommin ja patoutunutta "tarvetta". Ehkä myös vastikään puikkoihin hypänneen toimarin pitää näyttää että pystyy tekemään päätöksiä.

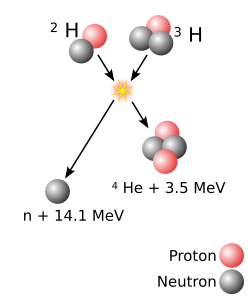

Yllä oleva kuva ydinfuusiosta käy myös hyvin yritysfuusion kuvaamiseen. Kaksi pienempää ydintä törmäävät toisiinsa. Törmäyksessä syntyy yksi suurempi kokonaisuus ja mahdollisesti toinen huomattavasti pienempi. Samalla syntyy suuri määrä lämpöä. Ydinvoimalassa tämä lämpö olisi se haluttu tuote. Yritysfuusiossa se kuvaa lähinnä hankauslämpöä joka syntyy kun kaksi erilaista organisaatiota pitäisi yhdistää.

Olen monta kertaa ihmetellyt miksi hinku fuusiohin on niin suuri, vaikka kaksi kertaa kolmesta fuusio on yritysarvoa tuhoava eikä kasvattava. Michael Maubousiin "Think Twice: Harnessing the Power of Counterintuition" löytyy muutamia hyviä selityksiä jotka menevät psykologian puolelle:

- Yliarvioimme omat kyvyt. Melkein kaikkihan ovat keskimääräistä parempia autokuskeja. Ironista on että kaikkein huonoimmin pärjäävillä yleensä on kaikkein realistisimmat arvioit omista kyvyistään. Mitä älykkäämmistä ja menestyneemmistä ihmisitä on kyse sitä todennäköisempää on että he yliarvioivat omat kykynsä. En uskalla ajatella mitä tunnustetun sankarijohtajan päässä liikkuu.

- Olemme ylioptimistisiä. Ihmisillä on käsitys että todennäköisyys että juuri heihin kohdistuu jokin epämieluisa tapahtuma, kuten onnettomuus tai sairaus, on keskimääräistä pienempi.

- Hallinnan illuusio. Mehan hallitsemme nämä asiat. Jopa noppaa heitettäessään ihmiset uskovat voivansa vaikuttaa tulokseen. Jos haluamme pienemmän silmäluvun heitämme noppaa hiljemmin kuin jos haluamme suuren silmäluvun.

Kaiken lisäksi yrityskauppoja vainoaa voittajan kirous. Se voi olla edessä jos samasta ostokohteesta kilpailee useampi ostaja. Tästä seuraa huutokauppa jossa voittaja lopulta maksaa ylihintaa.

Homo Economicus neuvoo sijoittajia: Mieti itse vaikuttaako yrityskauppa järkevältä. Onko maksettu hinta sopiva vai liian korkea? Muista että fuusiot useammin epäonnistuvat kuin onnistuvat. Miksi juuri tässä tapauksessa asiat olisivat toisin? Varmaa on vain että riskitaso nousee. Ja riskistähän on lupa vaatia korkeampaa tuottoa.

Yritysfuusioita ja pienempiä kauppoja on taas odotettavissa. Rahoitusta alkaa saada helpommin ja patoutunutta "tarvetta". Ehkä myös vastikään puikkoihin hypänneen toimarin pitää näyttää että pystyy tekemään päätöksiä.

Yllä oleva kuva ydinfuusiosta käy myös hyvin yritysfuusion kuvaamiseen. Kaksi pienempää ydintä törmäävät toisiinsa. Törmäyksessä syntyy yksi suurempi kokonaisuus ja mahdollisesti toinen huomattavasti pienempi. Samalla syntyy suuri määrä lämpöä. Ydinvoimalassa tämä lämpö olisi se haluttu tuote. Yritysfuusiossa se kuvaa lähinnä hankauslämpöä joka syntyy kun kaksi erilaista organisaatiota pitäisi yhdistää.

Olen monta kertaa ihmetellyt miksi hinku fuusiohin on niin suuri, vaikka kaksi kertaa kolmesta fuusio on yritysarvoa tuhoava eikä kasvattava. Michael Maubousiin "Think Twice: Harnessing the Power of Counterintuition" löytyy muutamia hyviä selityksiä jotka menevät psykologian puolelle:

- Yliarvioimme omat kyvyt. Melkein kaikkihan ovat keskimääräistä parempia autokuskeja. Ironista on että kaikkein huonoimmin pärjäävillä yleensä on kaikkein realistisimmat arvioit omista kyvyistään. Mitä älykkäämmistä ja menestyneemmistä ihmisitä on kyse sitä todennäköisempää on että he yliarvioivat omat kykynsä. En uskalla ajatella mitä tunnustetun sankarijohtajan päässä liikkuu.

- Olemme ylioptimistisiä. Ihmisillä on käsitys että todennäköisyys että juuri heihin kohdistuu jokin epämieluisa tapahtuma, kuten onnettomuus tai sairaus, on keskimääräistä pienempi.

- Hallinnan illuusio. Mehan hallitsemme nämä asiat. Jopa noppaa heitettäessään ihmiset uskovat voivansa vaikuttaa tulokseen. Jos haluamme pienemmän silmäluvun heitämme noppaa hiljemmin kuin jos haluamme suuren silmäluvun.

Kaiken lisäksi yrityskauppoja vainoaa voittajan kirous. Se voi olla edessä jos samasta ostokohteesta kilpailee useampi ostaja. Tästä seuraa huutokauppa jossa voittaja lopulta maksaa ylihintaa.

Homo Economicus neuvoo sijoittajia: Mieti itse vaikuttaako yrityskauppa järkevältä. Onko maksettu hinta sopiva vai liian korkea? Muista että fuusiot useammin epäonnistuvat kuin onnistuvat. Miksi juuri tässä tapauksessa asiat olisivat toisin? Varmaa on vain että riskitaso nousee. Ja riskistähän on lupa vaatia korkeampaa tuottoa.

Onko yritysjärjestely tylsyyden torjuntaa?

Homo Economicus arvioi yitysjärjestelyjä psykologian näkökulmasta.

Orgaaninen kasvu on tylsää puuhaa. Pitää kuunnella asiakkaita, yrittää kehittää uutta (jonka joku muu saattaa patentoida ensin). Kannattavuutta nostetaan säästää kitkuttamalla. Suomen menestyksekkäimpiin metsäteollisuusjohtajiin kuuluva DI Niilo Hakkarainen (säästi vuorineuvoksen hinnankin firmalleen…) sai haukkumanimen Nuuka-Niilo, jonka ilmeisen tyytyväisenä mainitsee muistelmissaan.

Tällaisen jokapäiväisen raatamisen rinnalla yritysosto tuntuu kivalta ihmisille, joista yhä useampi ajattelee “mulle heti kaikki nyt“. Ruoho aidan takana näyttää vihreämmältä ja hintaa nostava myyjä harvemmin puhuu omasta jokapäiväisestä raatamisestaan saati epäonnistumisistaan.

Miksi niin moni yrityskauppa epäonnistuu? Ehkä myyvä osapuoli onnistuu vaikenemaan pysyvästi esim. oman tuotekehityksensä laiminlyönneistä / epäonnistumisista. Ostava osapuoli ei vuosienkaan päästä halua myöntää maksaneensa romusta arvometallin hintaa.

Ja kun kahden firman päällekkäisyyksiä aletaan purkamaan, henkilöstön motivaatio saattaa kokea pysyvän kolauksen – etenkin kun epäonnistunut kauppa tuo aina vain lisää säästön tarvetta.

T. Juha

Eräs yrityskauppa

5,7 miljardilla ostettu firma tuottaa ilmaisia karttoja http://www.talouselama.fi/uutiset/article366575.ece

Yrityskauppojen epäonnistuminen on

niin tunnettu ja varma asia, että sille on olemassa oma ryhmänsä hedge strategioissa.

Hedge-rahastojen pääjako menee seuraavasti:

1. Markkinaneutraalit strategiat (market neutral)

2. Tapahtumakohtaiset strategiat (event driven)

3. Globaalit strategiat (global)

Tapahtumakohtaisista strategioista toinen eli riskiarbitraasistrategia (risk arbitrage) hyödyntää sellaisia tapahtumia kuten yrityskauppoja, velkajärjestelyjä yms. Toinen tämän tapahtumakohtaisen strategian alaryhmä on sijoittaminen ongelmayritysten arvopapereihin(distressed securities).

Lisäksi yrityskauppojen epäonnistuminen riippuu lähes lineaarisesti kaupan koosta, näin siitä mainion HBR-artikkelin.

Joten ei voi muuta kuin ihmetellä miksi suuria yrityskauppoja ylipäätänsä tehdään. Siksikö, että asian tuntevat sijoittajat pääsevät tekemään rahaa ostamalla kaupan kohteeksi joutuvaa pitempää yritystä ja myymällä ostavaa, isompaa yritystä. Ilmaista rahaa eli tuottoa vailla markkinariskiä.

Pekka

Maksoiko Nokia liikaa Navteqistä?

Vierailija kommentoi Nokian 5,7 miljardin Navteq-ostosta. Eilen Nokia ilmoitti, että kartat eli navigointi on ilmaista kännyköissä. Miten ihmeessä 0 x miljardi kännykkää tuottaa kassaan rahaa? Google tarjoaa meille rivisurffaajille palveluja ilmaiseksi ja tienaa käsittämättömiä summia mainonnalla. Se lienee maailman kannattavin mainostoimisto.

Olen suhtautunut navigointiin laimeasti, mutta ilmaisuus lisää niiden käyttöä erilaisissa iTraining / iTrading -sovelluksissa. Yritän myös muuttaa asennettani suhteessa OVI-palveluun, jota synkroinin parhaillaan E71 kännykkääni. Siinä on itua, kun känny ja PC toimivat rinnakkain. Kokemusta yhteispelistä ei ole juurikaan, mutta kirjoitan kokemuksistani aikanaan.

Nokian voima on suuressa laitekanssa ja vaikka se ei herätä suuria intohimoja huippukännyfriikkien keskuudessa, on silti selvää, että Kiina, Intia ja Afriikka tarjoavat huimia kasvumahdollisuuksia Nokialle ja hiukan halvemmille vermeille.

Teollisuusmaissa olemme ehkä niin p-tärkeitä, että emme noteeraa Nokian lievää jälkeenjääneisyyttä minkään arvoiseksi. Mutta olisikohan kokonaisuudessa sentään jotain itua?

5,7 miljardia euroa on iso kasa rahaa. Isot tekevät isoja virheitä. Pienemmät katuvat paljon pienempiäkin. Mutta pitikö navigoinnista maksaa kynnysraha. Jotenkin se sopii kannettavaan laitteeseen ja laajentaa palvelua.

Nokia joutui poistamaan maksun Googlen ilmaisjakelun takia. Nyt se on sitten käytettävissämme. Miten paljon käytätte navigointia? Mitä se tarjoaa tulevaisuudessa?

Helge