Kiinteistösijoitusyhtiöissämme on sekä edullisia ja hyvätuottoisia että pörssiarvoltaan pahasti yliarvostettuja

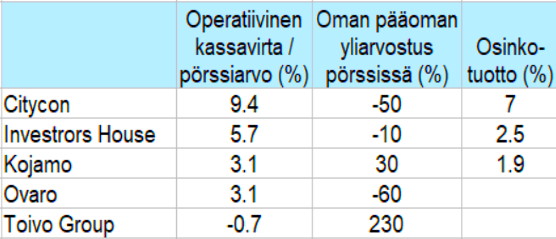

Pörssin kiinteistösijoittajat ovat taloudelliselta suorituskyvyltään hyvin erilaisia. Citycon:n vuokra- ja muut operatiiviset tulot olleet peräti 9% yrityksen pörssiarvosta kun taas Toivo Groupin operatiiviset tulot eivät ole täysin riittäneet edes yhtiövastikkeisiin ja henkilökunnan palkkoihin.

Piksu on oheisessa taulukossa laskenut kiinteistösijoitusyhtiöille paljonko viimeisen vuoden operatiivinen kassavirta on ollut suhteessa pörssiarvoon (%). Operatiivinen kassavirta on kiinteistösijoitusyhtiöiden kohdalla hyvä mittari. Sitä ei ole helppo väärentää. Se lasketaan vähentämällä yrityksen tilille tulleista operatiivisista tuloista (lähinnä vuokrista) maksetut operatiiviset menot (esim. yhtiövastikkeet).

Kiinteistösijoittajan on helppo saada nettovoitto haluamalleen tasolle. Tämä tehdään säätämällä omistetun kiinteistömassan oletettua arvoa sopivasti ylöspäin. Tästä syystä esimerkiksi p/e tunnuslukua ei ole sisällytetty oheiseen taulukkoon.

Toinen oleellinen luku on oman pääoman yli/ali- arvostus pörssissä (%). Oman pääoman pitäisi kiinteistösijoittajien kohdalla olla suurin piirtein omistettujen asuntojen ja kiinteistöjen arvo vähennettynä veloilla ja muilla rasitteilla. Ali / yli- arvostus pörssissä kertoo sen paljonko pörssisijoittajat maksavat ylihintaa tuosta arvosta. Negatiivinen luku kertoo, että pörssi aliarvostaa kiinteistöyhtiön omaisuusmassaa ja positiivinen että pörssi yliarvostaa.

On hämmästyttävää kuinka eri tavoin sijoittajat arvostavat pörssissä eri kiinteistösijoittajia. Eräät ovat näillä mittareilla jopa halpoja ja eräät taas aivan ylihintaisia. Piksu Toimitus ei tätä artikkelia kirjoittaessa tiedä syytä arvostusten erilaisuuteen. Syy on varmaankin jossakin näiden mittarien ulkopuolisissa asioissa.

Cityconia painaa varmaan se, että suurien ostoskeskusten tulevaisuuteen ei uskota. Lisäksi omistus on aika keskittynyt. Hyvää on vuodesta vuoteen maksettava hyvä osinko.

Investors House ja Ovaro eivät ole tuottaneet kovin hyvää tulosta viime aikoina. Ovaro tuotti myös muutama vuosi sitten pettymyksen monille ollessaan nimeltään vielä Orava.

Kojamo ei kiinnosta taustansa takia ja Toivo Groupista minulla ei ole mitään käsitystä.

Yhtäkään näistä ei ole salkussani. Sen sijaan minulla on salkussa Cibus, joka on tuottanut hyvin ja maksaa melko hyvää osinkoa joka kuukausi. Cibuksen bisnekset ovat pääosin Suomessa.

https://borsdata.se/terminal/en/cibus-nordic-real-estate/ratios

Tällaistakin: Kiinalaisen kiinteistöalan jättiyhtiö Evergranden osakekurssi on jatkanut syöksyään Hongkongin pörssissä.

Taustalla on yhtiön luottoluokituksen lasku ja huoli siitä, ettei se pysty hoitamaan noin 250 miljardin euron velkataakkansa kustannuksia.

Evergranden osakekurssi on laskenut kuluvan vuoden aikana 75 prosenttia.

Evergrande on mielenkiintoinen tapaus, koska saa nähdä miten ”kommunistinen” Kiina suhtautuu suuren yrityksen konkurssiin, koska se todennäköisesti seuraa mikäli hallinto ei sitä pelasta. Kokoluokka on iso, mutta ei Lehman Brothersin luokkaa. Mielenkiinnolla odotan mitä hallinto tekee. Onko se kapitalistisempi kuin Yhdysvallat vai sosialisoiko se tappiot veronmaksajille. En tiedä lopputulosta, mutta tilanne on mielenkiintoinen.