Koronaelvytyksen vahvistama suhdannekierto on Boom vaiheessa ja osakkeiden hinnannousulle on peruste

Koronaelvytys on voimistanut ja synkronoinut eri maiden suhdannekiertoja. Suhdannevaiheesta on samalla tullut tärkeä osakkeiden arvoja määrävä tekijä. Olemme IFO instituutin mukaan edenneet Boom vaiheeseen. Odotukset talouskasvulle ovat korkealla ja samalla talouskasvu on jo itsessään vahvaa. Tilanne on sama ympäri läntistä maailmaa.

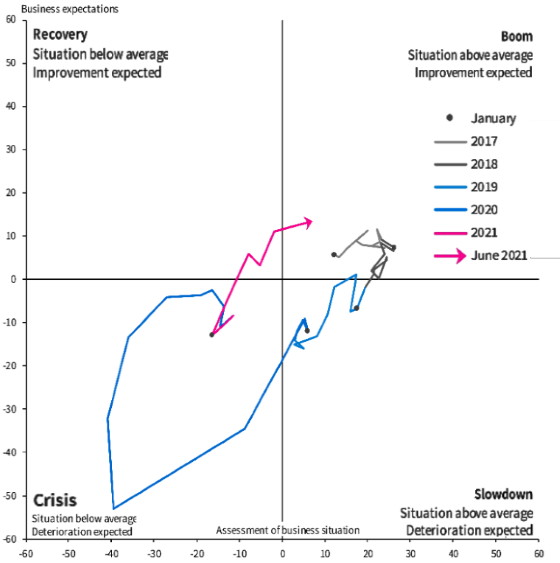

Saksalaisen IFO instituutin mittaama suhdannekello (kuvassa) visualisoi Saksan ja keski-Euroopan makrotaloudellisen tilanteen. Yleensä suhdannetilanne kiertää kellon lailla nelikenttää:

– Nousuvaiheessa (Recovery) odotukset ovat korkealla, mutta talous ei vielä kasva.

– Korkeasuhdanteessa (Boom) sekä odotukset että kasvu ovat voimakkaita.

– Laskusuhdanteessa (Slowdown) odotukset ovat heikot, mutta talous kuitenkin vielä kasvaa

– Lama (Crisis) vaiheessa sekä odotukset että kasvu ovat heikkoja

Boom vaiheessa pitäsi suosia jälkisyklisiä, investointihyödykkeitä valmistavaa teollisuutta

Olemme tällä hetkellä korkeasuhdanteessa, jolloin salkun osakepainon pitäisi olla vahva ja nyt pitäisi suosia jälkisyklisiä investointihyödykkeitä valmistavaa teollisuutta.

Velkavivun käyttö on joidenkin mielestä perusteltua nousuvaiheessa (recovery). Nyt ollaan kuitenkin jo suhdannekierron huippuvaiheessa (Boom) ja alamme seuraavaksi odotella käännettä kohti laskusuhdannetta. Monet varovaiset sijoittajat alkavat kohtapuolin vähentämään salkun velkavipua.

Hyvien tuloksentekijöiden ja osingonmaksajien osuutta saatetaan myös alkaa lisätä. Niiden kurssit kestävät yleensä paremmin sitten kun kenties jossain vaiheessa tulee mahdollinen korjausliike.

Elvytystä pitäisi nyt vähentää

Tässä vaiheessa tehty elvytys vaikuttaa mielenkiintoisella tavalla suhdannekiertoon. Se vahvistaa korkeasuhdannetta (Boom) ja pidentää sitä. Mutta vastareaktio on vääjäämätön. Seuraava laskukausi on sitäkin kipeämpi. Tätä ekonomistien ymmärtämää lainalaisuutta on vaikea selittää poliittisille päätöksentekijöille saati kansalaisille. Demokraattisella päätöksentekokoneistolla onkin tendenssi vahvistaa suhdannekiertoa vääräaikaisilla, liian myöhään tulevilla elvytystoimilla, niin kuin ehkä käy tälläkin kerralla. Tämä ymmärrettiin ekonomistipiireissä 1970- luvulla, siis jo hyvän aikaa sitten. Valtioita ohejeistettiin olemaan reagoimatta suhdannekiertoon, ja kohtuuton suhdannekierto tasaantui. Elämme jännittäviä aikoja. Suhdannekirto on palannut. Sijoittajan kannalta tästä voi olla hyötyä. Suhdanteita ymmärtävä voi tehdä rahaa.

Kommentit