Omat Rahat Katsaus: Japanin ja Kiinan inflaatiot risteävät

Pari vuotta sitten olisi saanut osakseen kummeksuvia katseita jos olisi ennustanut että Japanin inflaatio on korkeampi kui Kiinan. Näin on kuitenkin nyt käynyt. Kiinassa painuttiin kuluttajahinnoissa deflaation puolelle kun taas Japanissa inflaatio on vuosikymmenten hiljaiselon jälkeen pysytellyt jo 20 kuukautta positiivisena, joskin länsimaiden mittapuun mukaan melko maltillisena. Kiinassa taas ylivelkaantuneet yritykset himmailevat uusia sijoutuksia ja lainanottoa, lyhentäen mieluummin vanhoja lainoja. Tilanne muistuttaa melko paljon 1990 luvun Japania – ”menetettyjen vuosikymmenten” alkua.

Japanissa tarvitaan jopa ajattelutapojen muutoksia – onhan jo parikin sukupolvea kasvanut mailmassa jossa käteinen oli hyvä ja turvallinen arvon säilyttäjä. Inflaation noustessa merkittäväksi tämä luo epävarmuutta – mihin nyt kanattaa sijoittaa ja säästää – ihmettelee varovaisen maineessa oleva japanilaisen eläkesäästäjän perikuva, rouva Watanabe.

Mutta talous kasvaa nopeammin kuin pitkään aikaan. Toisen kvartaalin kansatuote kasvoi 1.5% edellisestä

Samaan aikaan Kiinassa ihmetellään kolikon kääntöpuolta. Nuorisotyöttömyys on ennätyskorkealla, eikä edes yliopistotuktinto takaa hyväpalkkaista työtä. Tilanne on huolestuttava, mutta mikä on polittinen vastaus haasteeseen? Lopetetaan tietenkin nuorisotyöttömyyslukujen julkaiseminen.

Muutama vuosi sitten ostettiin sijoitusasuntoja niin paljon kuin lainaa pystyi ottamaan. Nyt sijoitusasuntojen ostajien näpit saavat kolmannen asteen palovammoja. Asuntojen kysyntä ja hintataso laskevat. Kuluttajat ovat pelokkaita, säästävät ja lyhentävät lainojaan.

Mutta Kiinan keskushallinto jatkaa linjallaan. Talouskasvua tärkempää on uskollisuus ja lojaalisuus puoluelle. Epäilen että tilanne saa äityä pahaksi ennen kuin linja muuttuu.

Yhtäläisyyksiä Kiinan ja Japinin välillä löytyy vain siitä että kotimainen kulutuskysyntä on molemmissa heikkoa. MInusta on selvää että Japani on nyt kiinnostavampi kuin pitkään aikaan, ja toisaalta Kiina kiinnostaa entistä vähemmän. Olenkin hieman keventänyt Kiinan painoa salkussa.

Myös USA:n toimet Kiinasta tulevan uhan torjumiseksi kovenevat. Nyt on amerikkalasille tulossa jo sijoituskieltoja kolmeen teknologiasektorin Kiinaalaisyrityksiin. Julkisuudessa painotetaan alojen tiukkoja rajoja ja rajattua kattavuutta, mutta pajazzo on avattu…

Tähän mennessä vuosi on kuitenkin ollut yllättävän positiivinen. Vuodenvaihteessa povattiin taantumaa, mutta kunnollista sellaista ei ole tullut. Jopa yleensä pessimistinen Mailmanpankki on nostanut talouskasvuennustettaan tälle vuodelle.

Intian povataan jatkavan kasvutilastojen kärjessä. Mutta Maassa on aivan liikaa protektionisma ja byrokratiaa.

Elämme siis (edelleen) mielenkiintosia aikoja

Artikkelikuva: Mike Enerio / Unsplash

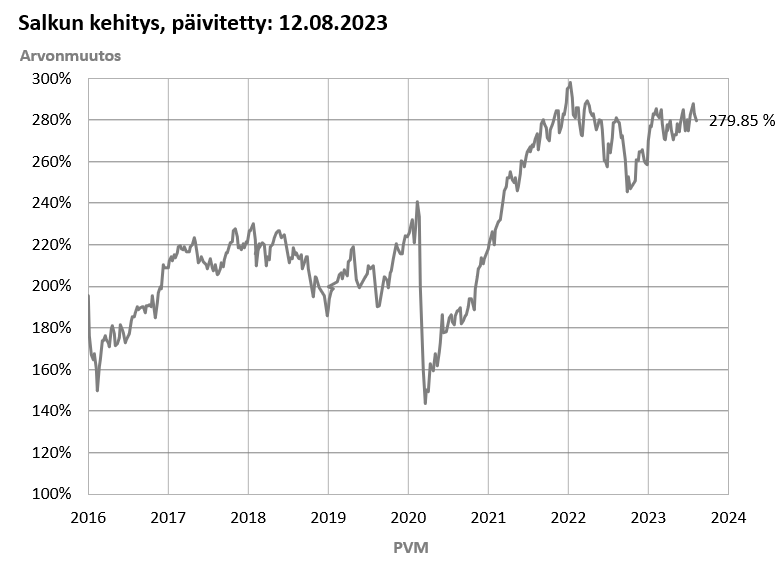

Arvonmuutokset: Vuoden alusta +9.1%, alusta (27-05-2010) +182.3%

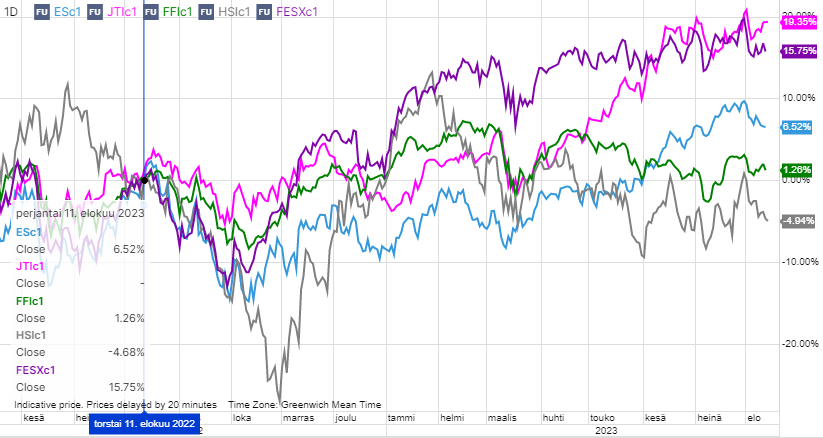

Indeksifuturit (Eurostoxx50 (FESXc1), SP500 (ESc1), Hangseng (HSIc1), FTSE (FFc1) ja Topix (JTIc1) . Lähde saxo bank

Salkkutapahtumat

Kuukauden Nousijat: TAG (+19.2%), ASM (+17%), China Waters Affairs (+14.8%)

Kuukauden Laskijat: Fu Yu (-13.3%), Shimano (-8.5%), TSMC (-8%)

Kuukauden Osingot: Toll Brothers

Salkkumuutokset:

Myyty: ICBC Kiinalainen suurpankki tuntuu nyt huonolta idealta salkussa. Talousongelmissa olevien yhtiöiden, etenkin kiinteistösijoitusyhtiöiden, määrä kasvaa.

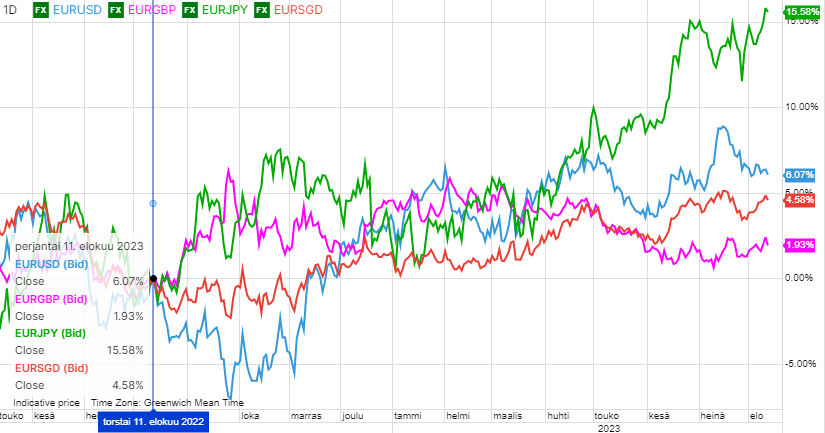

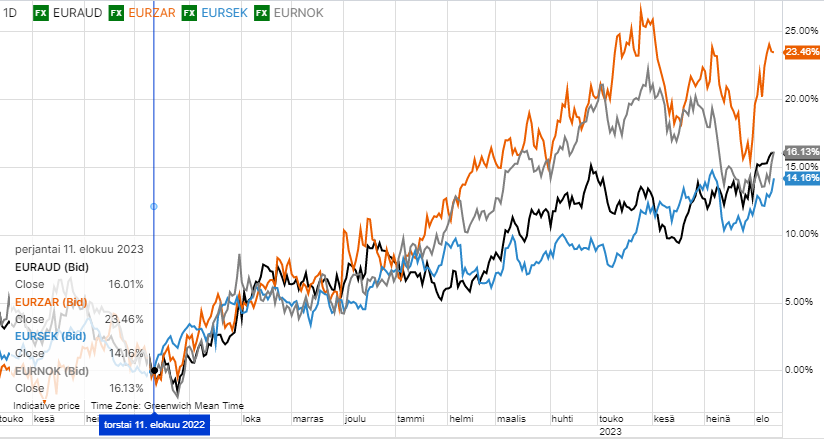

Muutamia keskeisiä salkkuvaluuttoja

Pelkoindeksit: VIX (VXc1 – USA) ja VSTOXX (FVSC1 – Eurooppa). Lähde Saxo bank

Analysoit hienosti Kiinan tilannetta – paremmin kuin muut lähteet.

Suomen pankin BOFIT/Kiina tutkimuslaitos antoi huhtikuussa aivan erilaisen viestin: ”Ennustamme, että Kiinan kuluvan vuoden BKT-kasvu yltää noin 6 prosenttiin alkuvuoden palautumisen ja viime vuoden heikon vertailukohdan vuoksi.”

Täällä koko ennuste: https://www.bofit.fi/fi/bofit/ajankohtaista/uutiset/2023/bofit-kiina-ennuste-2023-2025-1/

Mitenkähän nuo Kiinaa ammatikseen analysoivat saattoivat vielä huhtikuussa olla noin väärässä. Sinne BOFIT laitokseen pitäisi varmaan palkata joku Kiinassa elävä kiinalainen ekonomisti, jolla on hands-on tuntumaa.

Koitin keväällä pohtia joskos Intia olisi mielenkiintoinen, kun aavistelin että BOFIT:n Kiina analyysi on hakoteillä . Minut säikäytti Intialaisten osakkeiden muita korkeampi arvostustaso. Arvostustaso näytti olevan USA:n tasoa – liian kallis minulle.

Minulla ei nyt ole järkevää hajautusta kehittyviin. En ole sattunut löytämään sopivaa kohdetta.

En tykkää Kiinasta. Sen väkiluku on nyt laskussa ja puolittuu reilussa 50 vuodessa eli nopeammin kuin Japanin. Tälläistä vanhuspommia ei ole vielä koettu missään.