Omat Rahat Katsaus: Kaikki Teknot eivät ole samalaisia

Teknologiayhtiöiden kursseissa on ollut melkoista heiluntaa viime aikoina. Ehkä sijoittajilla alkaa muodostua myös parempia näkemyksiä mitkä yhtiöt tulevat menestymään tulevaisuudessa. Näköpiirissä on selkeä korkotason nousu, joten mahdollisesta tulevasta kasvusta ei kannata maksaa mitä tahansa. Kaiken kaikkiaan en kuitenkaan näe alalle tuhon ennusmerkkejä.

Joillakin yhtiöillä on selvästi haasteita. Selkein ja suurin esimerkki tästä on Facebook (anteeksi Meta) jonka kurssi viikolla laski neljänneksen. Suurin tekijä lienee ensimmäinen aktiivisten käyttäjien lukumäärän lasku. Facebookin ongelmat ovat kuitenkin olleet tiedossa jo kauan. Nuorempien ikäluokkien mielestä FB on yhtä attraktiivinen kuin eilinen puuro. Esimerkiksi TikTok on huomattavasti vetovoimaisempi alusta. Sen ongelma tosin on, että mainostulot ovat melko vaatimattomat videoformaatin takia. Metan epämääräiset visiot metaversumin uudesta uljaasta maailmasta ovat minusta epäuskottavia.

Mutta kaikki ei ole menossa teknoyhtiöimaailmassa pieleen. Amazon löi pöytään olosuhteen huomioiden mukavan 9 % liikevaihtokasvun. Nettikaupan lisäksi hyvää tuovat kasvava Amazon Web Services, joka kasvoi 32 % ja kasvavat mainostulot. Itsetuntua osoitti myös päätös nostaa Amazon Prime jäsenyyden vuosihintaa 139$:iin.

Toisaalla on menossa pelimaailman konsolidaatio. Microsoft ostaa Activision Blizzardin $75bn hinnasta. Tätäkin diiliä motivoitiin metaversumilla…

Sijoittajat kohauttivat olkapäitään. Tunne on vähän kuin huvijahdin kannella esiteltäisiin jotakin trolling-sähköperämoottoria yhtiön tulevaisuutena samalla kun alakerrassa jylläävät tupladieselit Office ja Azure nostavat venettä liukuun.

Sony toisaalla vastaa ostamalla huomattavasti pienemmän Bungien – joidenkin mielestä selvään ylihintaan.

Jotkut Covid-teknot ovat laskeneet selvästi, ja tästä seuraa todennäköisesti yritysostoaalto. Yksi esimerkeistä on Peloton , jonka kuntopyörät menivät lock-down aikoina kuin kuumille kiiville. Nyt yrityksne arvo on enää murto-osan $50bn ennätysarvostuksista. Ostajat kiertelevät nyt kuin haaskalinnut taivaalla. Ainakin Amazonin ja Niken huhutaan miettivät ostotarjousta. Tässä voi olla järkeä, jos Peloton istuu ostoyrityksen ekosysteemiin.

Myös chippipuolella on ollut heiluntaa. Monet ovat odotelleet perinteistä yli-investointien aiheuttamaa hintaromahdusta. Sellainen voi joskus tulla vastaan, mutta tuntuu kaukaiselta. US Deparment of Commercen teettämässä tutkimuksessa 150 kansainvälistä konsernia kertoivat chippivarastojen oleva keskimäärin 5 päivän tuotantoa vastaavat. Vuonna 2019 varastoissa oli 40 päivän edestä chippejä.

Kurssilaskun jäljiltä monet teknoyhtiöt alkavat tuntua melko järkevän hintaisilta vuodenvaihteen tilanteeseen verrattuna. Esimerkiksi Googlen emo Alphabet p/e kertoimella 25 ei tunnu kovin pahalta verrattuna 32% EPS vuosikasvuun viimeisien 5 vuoden ajalta.

Jos yhtiön tulevaisuus näyttää hyvältä, eikä perustu liikaa metapöhinään, saattaa olla oston paikka.

Kuvan lähde:Photo by Uriel Soberanes on Unsplash

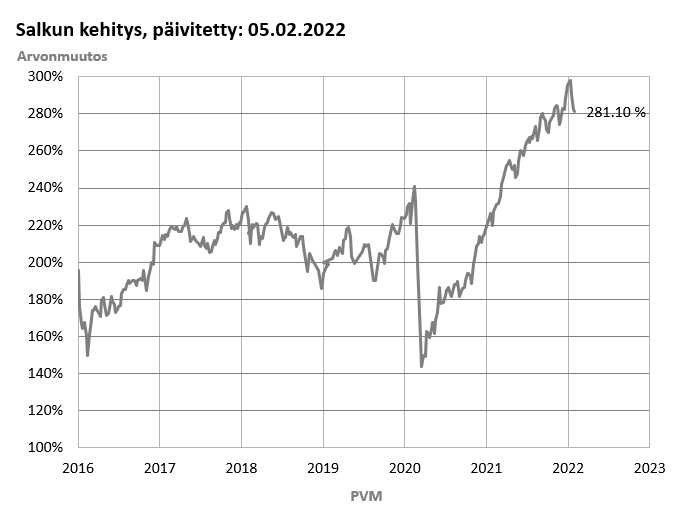

Arvonmuutokset: Vuoden alusta -4.8%, alusta (27-05-2010) +181%

Amazonin tulokseen en ollut aivan tyytyväinen. Jos P/E-luku on 50:n tienoilla niin vaatii kovempaa kasvua ja näyttöjä. Q4:n hyvä EPS tuli kertaerästä. 3-8% kasvuennuste Q1:lle on vaatimaton. Myin pois Amazonin. AWS on kyllä vahva ja myynnin vuosikasvu 40% on hyvä. AWS on kuitenkin vain 10-15% kokonaismyynnistä.

Google on tosiaan edullinen tuloksentekokykyyn nähden. Tämän vuoden ennusteellani P/E on vain 18. Tämä perustuu EPSin 38% kasvuun tänä vuonna joka on mielestäni realistinen koska EPS kasvoi viime vuonna 91%.

Apple ja Microsoft ovat myös osoittaneet kykynsä ylläpitää hyvää kasvua. Applen EPS kasvoi viime vuonna 71%, tälle vuodelle ennustan vaatimatonta 25% kasvua ja silloin P/E=25. Microsoftin EPS kasvoi 39%, tälle vuodelle ennustan 36% kasvua ja P/E = 28.

Omat sijoitukseni ovat näissä kolmessa eli AAPL, MSFT ja GOOG. Niitä yhdistävät vahva kasvu, monipuoliset toiminnot ja isot kassat.

Facebookia minulla ei ole koskaan ollut. Tähti on laskusuunnassa ja toiminta yksipuolista. Firmalla on myös paljon ”vihollisia”.

Pienempiin US-teknoihin en sijoita näillä näkymillä.

Minä olen sijoittanut seuraaviin USA:ssa noteerattaviin teknoihin:

– STMicroelectronics ADR (viime vuoden tulosten perusteella p/e 20.5)

– Intell (viime vuoden tulosten perusteella p/e 21 )

– Alphabet eli Google (viime vuoden tulosten perusteella p/e 25 )

Näistä STMicroelectronics taitaa olla Eurooppalainen (Ranskalainen).