Tuottovaatimuksen osatekijä: Oman pääoman riskilisä

Tässä kirjoituksessa tarkastellaan oman pääoman riskilisää, joka on yksi arvonmäärityksessä käytettävän tuottovaatimuksen osatekijä. Tuottovaatimuksen avulla tulevaisuuden rahavirtoja muutetaan eli diskontataan nykyhetken rahaksi.

Edellisessä kirjoituksessa käytiin läpi riskitöntä korkoa, joka perustui analyysissä käytettävään valuuttaan sekä valuuttaan liittyvään valtiolainan korkoon.

Termejä

Oman pääoman riskilisä sisältyy tuottovaatimuksen kaavaan:

oman pääoman tuottovaatimus = riskitön korko + beta * oman pääoman riskilisä

Vieraan pääoman tuottovaatimuksen määrittämisessä käytetään vieraan pääoman riskilisää (josta lisää ensi viikolla). Kaavana:

vieraan pääoman tuottovaatimus = riskitön korko + beta * vieraan pääoman riskilisä

Vieraan pääoman tuottovaatimuksessa oleva beta-kerroin on listattujen yrityslainojen riskisyyttä kuvaava kerroin, joka usein jätetään vieraan pääoman tuottovaatimusta laskettaessa huomioimatta. Näin siksi, että kaikilla yhtiöillä ei ole lainoja yleisen kaupankäynnin kohteena tai niiden kaupankäynti on niin ohutta, ettei betaa voida luotettavasti määrittää. Tästä lisää tuottovaatimussarjan tulevissa osissa.

Pääoman tuottovaatimus (WACC) on oman pääoman ja vieraan pääoman tuottovaatimusten markkina-arvoilla painotettu keskiarvo, missä on huomioitu yhtiön marginaaliveroaste. WACC:istakin lisää tuottovaatimussarjan tulevissa osissa.

Sijoittajan tuottovaatimus ja yrityksen pääoman kustannus

Oman ja vieraan pääoman tuottovaatimus on samalla yhtiön pääoman kustannus. Eli keskimääräinen osake- ja velkasijoittaja antaa yhtiölle pääomia käyttöön keskimääräisellä tuottovaatimuksella, josta syntyy siten yhtiölle keskimääräinen pääoman kustannus.

Jos investoinnit tuottavat pääoman kustannusta korkeampaa tuottoa, niin yhtiö luo arvoa. Muussa tapauksessa yhtiö ”tuhoaa arvoa”. Pääomamarkkinoilla (osake- ja velkamarkkinat) keskimääräiset tuottovaatimukset ja siten myös pääoman kustannukset muuttuvat päivittäin. Yhtiön antamat tulostiedot ja muut tiedotteet muuttavat markkinoiden käsitystä yhtiön investoinneista ja niiden mahdollisista tuotoista.

Maakohtainen riski

Jos riskitön korko perustui analyysissä käytettävään valuuttaan, niin oman pääoman riskilisä perustuu analysoitavan yhtiön toimintamaiden maakohtaiseen riskiin.

Vaikka Koneen pääkonttori on Suomessa, yhtiö on listattu Helsingin pörssiin ja raportointivaluutta on euroissa, niin oman pääoman riskilisä perustuu yhtiön toimintamaihin.

Mikä on toimintamaa?

Professori Damodaran mukaan toimintamaat voidaan jakaa esimerkiksi myynnin (liikevaihdon) taikka tuotantolaitosten sijainnin mukaan.

Hän käyttää liikevaihtoesimerkkinä ohjelmistoyhtiötä, jonka tuotteita myydään globaalisti. Ohjelmistokehitystiimi voidaan suhteellisen helposti lennättää – tai uusi tiimi voidaan perustaa – toiseen maahan, mikäli kyseisen maan sisäinen tilanne muuttuu liian epävarmaksi.

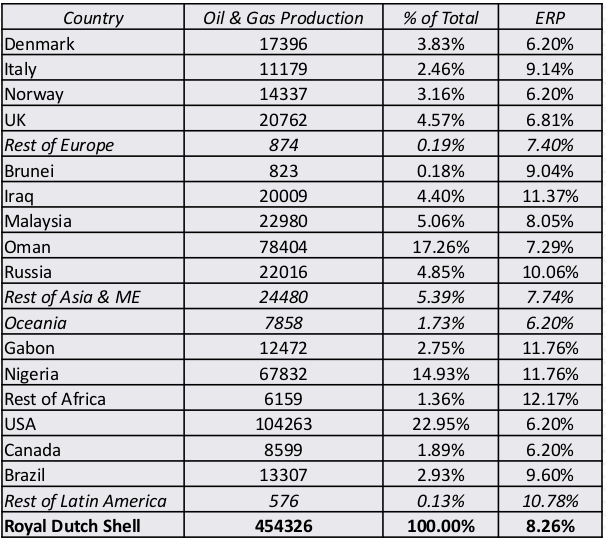

Tuotantolaitosten esimerkkinä hän käyttää öljy-yhtiötä Royal Dutch Shell, joka myy öljyä globaalisti. Yhtiön öljykentät ovat suurelta osin poliittisesti epävakaissa ja/tai kehittyneissä maissa. Öljykenttiä ei voi edellisen esimerkin mukaisesti lennättää pois, joten tällöin on hyvinkin perusteltua käyttää tuotantomaiden riskilisiä.

Kuvan lähde: https://www.stern.nyu.edu/~adamodar/pdfiles/eqnotes/dcfrates.pdf, PDF:n sivu 39

Yhtiön oman pääoman riskilisäksi (ERP, Equity Risk Premium) hän sai 8,26 prosenttia, kun samaan aikaan UK:n riskilisä oli 6,81 prosenttia (esimerkki on vuosien takaa, jolloin riskilisätkin olivat sen aikaisia).

Tilinpäätöstietojen liiteosissa on usein tietoa yhtiön liikevaihdon tai tuotannon maista, mutta valitettavan usein ne ovat karkealla tasolla. Esimerkiksi liikevaihto voi olla ilmoitettu niin, että 70 prosenttia on tullut EMEA-alueelta (Eurooppa, Keski-Aasia, Afrikka) ja 30 prosenttia Aasiasta. Tällöin analyytikon on vain tehtävä valistunut arvaus näiden maa-alueiden keskimääräisestä riskistä.

Historiallinen riskilisä

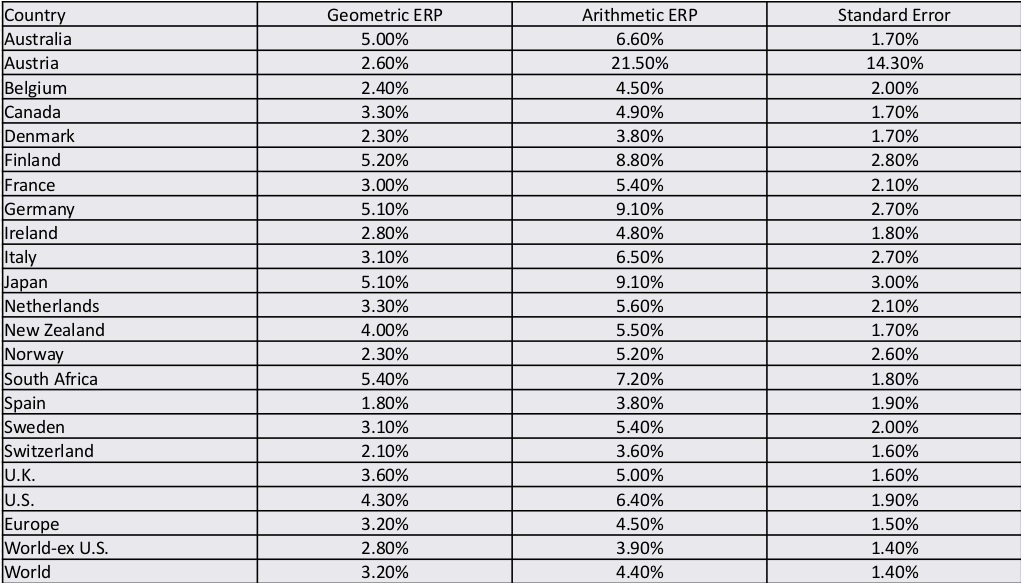

Professori Damodaran on tutkinut historiallisia oman pääoman riskilisiä yli 100 vuoden ajalta (vuodet 1900 – 2015) eri maissa. Myös Suomen riskilisä (ERP) on saatu laskettua oheisen taulukon mukaisesti

Kuvan lähde: https://www.stern.nyu.edu/~adamodar/pdfiles/eqnotes/dcfrates.pdf, PDF:n sivu 28

Sen mukaan Suomen riskilisä olisi ollut 8,8 prosenttia (aritmeettinen keskiarvo) ja tilastollinen keskivirhe 2,8 prosenttia. Tästä voidaan päätellä, että 95 prosentin luotettavuudella Suomen riskilisä olisi karkeasti laskien +/-2 * keskivirheen alueella eli 3,2 – 14,4 prosentin haarukassa.

Skaala on varsin iso ja valitut vuodet kattavat Suomen ja Helsingin pörssin historiasta varsin erilaisia aikakausia.

Historiallisten lukujen kohdalla haasteeksi tulee myös se, kuinka pitkältä aikaväliltä lukuja lasketaan: 10, 20, 50 vaiko 100 vuotta?

Implisiittinen riskilisä

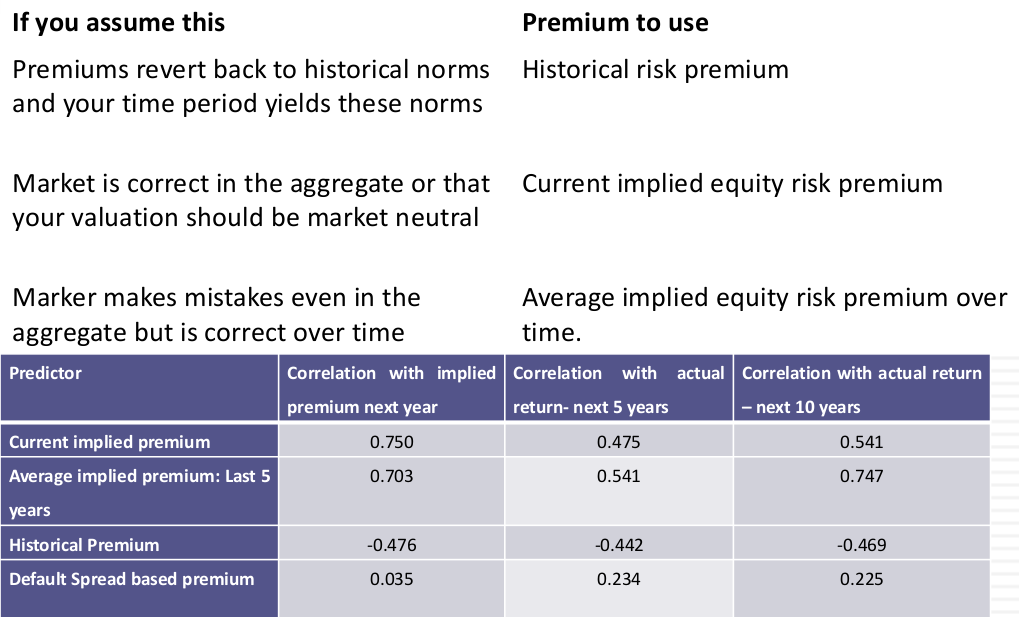

Professori Damodaran laskee kerran vuodessa jokaiselle maalle implisiittisen oman pääoman riskilisän. Eli sen, mitä markkinat odottavat riskilisän olevan tulevaisuudessa. Lisäksi hän on tarkastellut sitä, kumpi riskilisävaihtoehdoista (historiallinen / implisiittinen) antaa tilastollisesti parempia tuloksia.

Kuvan lähde: https://www.stern.nyu.edu/~adamodar/pdfiles/eqnotes/dcfrates.pdf, PDF:n sivu 56

Oheisen taulukon mukaan historiallisen riskilisän korrelaatio seuraavien 5 tai 10 vuoden ajalta oli negatiivinen. Sen sijaan markkinanäkemys (implisiittinen riskilisä) osasi ennustaa tulevaisuutta paremmin ja sen korrelaatio oli noin 0,5 tasolla.

Jyrkin listan arvonmääritykset

Olen Jyrkin listan arvonmäärityksissä käyttänyt liikevaihtoon perustuvaa jakoa oman pääoman riskilisän määrittämisessä. Maa- ja aluekohtaiset riskilisät olen poiminut professori Damodaran aineistosta, joka on saatavissa hänen kotisivuiltaan osoitteesta https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

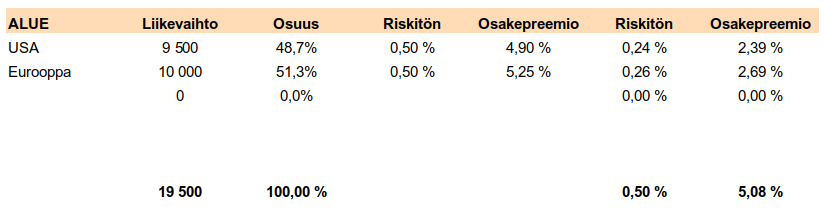

Ruotsalainen Loomis raportoi tuloksensa helmikuun alussa ja yhtiön liikevaihto jakautuu niin, että hieman yli puolet liikevaihdosta tulee Euroopasta ja hieman alle puolet USA:sta. Koska yhtiön analyysivaluutta on kruunu, niin olen käyttänyt riskittömänä korkona 0,50 prosenttia.

USA:n oman pääoman riskilisä (taulukossa ”osakepreemio”) on 4,9 prosenttia ja Euroopan kohdalla olen käyttänyt 5,25 prosentin lukemaa. Damodaran aineistossa Länsi-Euroopan keskimääräinen riskilisä on 5,73 prosenttia, mutta päädyin tätä pienempään lukuun, sillä suuri osa Loomiksen liikevaihdosta tulee Pohjoismaiden (4,90 % – 5,24 %) lisäksi Saksasta (4,90 %) ja Ranskasta (5,32 %).

Kun nämä painotetaan liikevaihdon suhteessa, sain Loomiksen oman pääoman riskilisäksi 5,08 prosenttia.

Loomiksen tuottovaatimuksesta on tähän mennessä saatu koottua kaksi osatekijää

- riskitön korko: 0,50 %

- oman pääoman riskilisä: 5,08 %

- vieraan pääoma riskilisä: puuttuu

- yhtiökohtainen riskikerroin (beta): puuttuu

Yhteenveto

Tässä kirjoituksessa käytiin läpi oman pääoman riskilisää, joka perustuu pitkälti yhtiön toimintamaiden riskiin.

Huomionarvoista on se, että tuottovaatimuksesta on tähän mennessä määritelty vain markkinariskin tekijöitä eli varsinaisia yhtiökohtaisia lukuja ei ole vielä tarvittu. Tässä on yhtymäkohta siihen, että osakesijoituksen riski jakautuu markkina- ja yhtiökohtaiseen riskiin. Salkun hajautuksella pyritään pienentämään yhtiökohtaista riskiä, mutta salkkuun jää aina markkinariskiä.

Seuraavassa kirjoituksessa käydään läpi vieraan pääoman riskilisää, joka perustuu yhtiön luottoluokitukseen taikka ns. synteettiseen luottoluokitukseen.

Lähde

Kirjoituksen pohjalla on käytetty professori Aswath Damodaran luentokalvoja, jotka on vapaasti ladattavissa osoitteesta: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/eqlect.htm

Lisäksi hänellä on videoituna Youtubessa arvonmäärityksen yliopistonluentosarja osoitteessa: https://www.youtube.com/watch?v=oi6M5KBWydg&list=PLUkh9m2Borqkl7FoAhhWY4piiZPFJs5_e

Oman pääoman riskilisä ilmeisesti tarkoittaa arvioitua vuosittaista lisäriskiä joka kohdistuu omaan pääomaan verrattuna riskittömään korkoon.

Olenko ymmärtänyt oikein ?

Varmistan aluksi, että termit ovat oikein 🙂

Oman pääoman sijoittajan (eli osakesijoittajan) tuottovaatimus liittyy sijoitettuun summaan – ei taseen omaan pääomaan. Jos ostan koko yhtiön, niin haluan sijoittamalleni rahalle tuottovaatimuksen mukaisen tuoton. Jos yhtiön tekemää tulostuottoa suhteutetaan taseen omaan pääomaan, niin silloin puhutaan ROE:sta.

Taseen oma pääoma ei ole sama kuin oman pääoman sijoittajan laskema arvo yhtiölle

ROE-tuotto ei ole sama kuin oman pääoman sijoittajan tuottovaatimus

Oman pääoman sijoittajan tuottovaatimus on kirjoituksessa esitetyn kaavan mukaisesti

riskitön korko + yhtiökohtainen riski (eli beta) * riskilisä

Tätä tuottovaatimusta voidaan käyttää silloin, jos diskontataan puhtaasti osakesijoittajalle kuuluvaa rahavirtaa. Tällöin puhutaan FCFE (Free cashflow for Equity). Perusesimerkkinä on osinkojen tai EPSin diskonttaus.

Koko pääoman tuottovaatimusta (WACC) – joka sisältää siis myös vieraan pääoman tuottovaatimuksen – käytetään silloin, kun diskontataan koko yritykselle kuuluvaa rahavirtaa (FCFF eli Free Cashflow for Firm). Esimerkkinä on vapaan kassavirran (FCF) diskonttaus.

Kaavasta nähdään, että riskitön korko on jokaisella yhtiöllä tuottovaatimuksen pohjalla. Jos riskitön korko nousee, niin silloin tuottovaatimukset nousevat kautta linjan periaatteessa kaikilla yhtiöillä. Ja tuottovaatimusten noustessa osakkeiden hinnat laskevat.

Kaavasta nähdään myös, että yhtiökohtainen riski liittyy toimintamaiden perusteella laskettuu riskilisään. Yhtiö pystyy omilla toimillaan vaikuttamaan yhtiökohtaiseen riskiin (betaan) esimerkiksi velkaisuutta muuttamalla. Riskilisän muutos voi olla hankalaa tai mahdotonta ja se vaatisi esimerkiksi tuotannon siirtämistä maasta toiseen tai muutosta yhtiön toimintamaihin.

Kirjoitussarjan tulevissa osissa pureudutaan vielä tarkemmin näihin osatekijöihin eli tulossa on

* Vieraan pääoman tuottovaatimus

* Yrityskohtainen riski (beta)

* Koko pääoman tuottovaatimus (WACC)

Kuten kirjoituksessa todettiin, niin koko pääoman tuottovaatimus on samalla yhtiön pääomien kustannus.