Onko pääkaupunkiseudulle syntymässä asuntokuplaa?

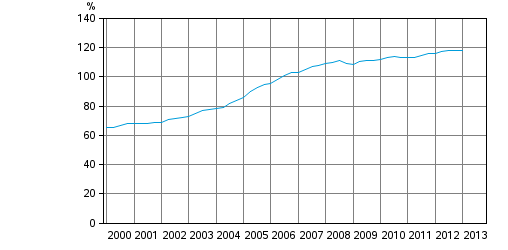

Tilastokeskuksen tuoreen julkaisun mukaan kotitalouksien velkaantuneisuusaste jatkaa nousuuan ja oli 2013 ensimmäisellä kvartaalilla 118.4%:

Kotitalouksien velkaantuneisuusaste. Lähde: Tilastokeskus. Suomen virallinen tilasto (SVT): Rahoitustilinpito [verkkojulkaisu].1. Vuosineljännes 2013. Helsinki: Tilastokeskus [viitattu: 20.8.2013].Saantitapa: http://www.stat.fi/til/rtp/2013/01/rtp_2013_01_2013-07-11_tie_001_fi.html.

Asuntomarkkinat jakaantuvat yhä selkeämmin kahteen alueeseen, pääkaupunkiseutu ja muu maa. Asumiskustannukset ovat joillakin alueilla alle puolet pääkaupunkiseudun tasosta. Tänne on muodostumassa samanlainen tilanne kuin briteissä, jossa suur-Lontoo muodostaa oman irrallisen markkinansa joka toimii aivan eri tavalla kuin muut alueet.

Velkaantuneisuusaste ei sinänsa ole euroopan kovimmasta päästä. Alankomaissa ja Tanskassa ollaan yli 200% tasoissa. Molemmissa maissa on kuitenkin jo esiintynyt häiriöita asuntomarkkinoilla. Näin siis jopa saksaa säästäväisemmässä Hollannissa jossa on nähty jo selkeää asuntohintojen laskua. Espanjassa kuitenkin paljon pienempi velkaantuneisuus riitti kuplan muodostamiseen. Olennaista on kuluttajien luottamus oman ja maan talouden kehitykseen. Tässä olemme riskialueella. Olemme jo kuullet kuinka vähittäiskauppa valittaa vähäistä kysyntää. Kuulemme myös synkkiä irtisanomisuutisia lähes joka paivä uutisissa. Suurempien asuntojen myyntiajat ovat välittäjien mukaan jo pidentyneet.

Vaikka keskimääräinen velkaantuneisuus ei ole vielä kestämätön löytyy kuitenkin runsaasti talouksia joilla velkaa on todella paljon suhteessa tuloihin. Viimeisin tieto on vuodelta 2011, mutta tilanne ei todennäköisesti ole tästä ainakaan parantunut.Varsinkin pääkaupunkiseudulla löytyy lähes 30000 ( n.18% kaikista velallisista) taloutta joilla velkaantuneisuusaste on on yli 400%.

Tällaisilla velkaantuneisuusasteilla ei suuria häiriöitä tarvita ennen kuin maksuhäiriöt ovat edessä. Pienetkin huhut asuntohintojen laskusta pysäyttää noepasti kaupankäynnin ja kuolemankierre on alkanut. Paljon on siis fiiliksestä kiinni … valitettavasti tämäkin kirjoitus lisää turvattomuuden tunnetta ja kuplan puhkeamisen riskiä. Jotenkin täällä suomessa olemme tehokkaasti unohtaneet 90-luvun hinnanlaskun ja uskottelemme että asuntokuplia on vain ulkomailla. Kaikki puhuvat vain asuntohintojen noususta ja markkinoiden eriytymisestä vaikka tulojen noususta voi lähivuosina vain haaveilla. Kenellä oikein näihin entistä korkeampiin asuntohintoihin on enää varaa?

Onneksi ei asunnon ostaminen ole omalla kohdalla ajankohtaista. Sjoitusasuntoihin en tällä hetkellä uskaltaisi tarttua pihdeilläkään.

Velkaantuneisuus

Ei nettoasuntovelkaa ole jos asuntojen hinnat eivät laske. Sinulla on aina taseen toisella puolella enemmän varallisuutta kuin velkaa. Asia muuttuu päälaelle jos asuntojen hinnat laskevat tai asunnoille tulee iso likviditeettiongelma. Se, että pystyykö kaikki elämään niin leveästi kuin nyt on toinen asia. Muuttakoon pienempään asuntoon jos rahat eivät riitä. Asumisväljyys on kasvanut kaikenaikaa, kuten tästä kuvasta näemme.

Se on tietenkin ongelma, että asunnonvaihtokustannukset ovat ihmeellisen korkeat verojen ja välityspalkkioiden vuoksi.

Mutta korkojen noustessa vuokratuottojenkin on noustava koska vaihtoehtosijoitus vuokra-asunnoille/omistusasunnolle on korkosijoitus. Kun asuntoen tuottovaatimusta nostamme niin niiden hintojen on laskettava.