Puuilon tuloskuntoa varjostaa velkariski

Uusien pörssiyhtiöiden listautumiset ovat kiihtyneet Suomessa, viime kuukausina niitä on valittavana useita. Taipaleensa jo aloittanut Merusta käsittelin vain pari viikkoa sitten.

Vähintään yhtä paljon innostusta nostaa rautatavaran halpakauppa Puuilo, jonka merkintäaika on parasta aikaa käynnissä. Anti ylimerkittäneen reilusti viime tietojen mukaan eli kiinnostus on kova.

Puuilo, joka nimestään huolimatta ei tarjoa paljoakaan puutuotteita, on Tokmannin ja Lidlin kaltainen edullisiin hintoihin panostava ketju. Pörssitulokkaaksi sillä on ikää paljon, liki 40 vuotta.

Jo se tekee listautumisesta hiukan poikkeuksellisen, joskin on vastaavia nähty viime vuosina useita, kuten Rovio, Altia ja Harvia. Sijoittajan kannalta niiden menestys on ollut kirjavaa.

Puuilo on jo konkari

Kokemus on luottamusta oleellisesti parantava tekijä, etenkin kun yhtiö voi osoittaa pärjäämisestään näyttöä. Siltä osin Puuiloa on vaikea moittia.

Ympäri Suomen levittäytyvät liikkeet ja hyvät kasvuluvut vähentävät kysymysmerkkejä ja siten riskiä. Ja osaltaan selittävät sijoittajien innon.

Puuilosta ei olekaan vaikea kaivaa hyviä puolia. Kauppa on vakaa toimiala siinä pärjääville. Sen vaatima liiketoimintaosaaminen ei herkästi murene olosuhteiden muutoksissa, kuten teknologian kehityksessä.

Vahvaa kasvua

Puuilon liikevaihto kasvoi 70% parissa vuodessa, liikevoitto ja nettotulos yli tuplaantuivat. Kovia lukuja.

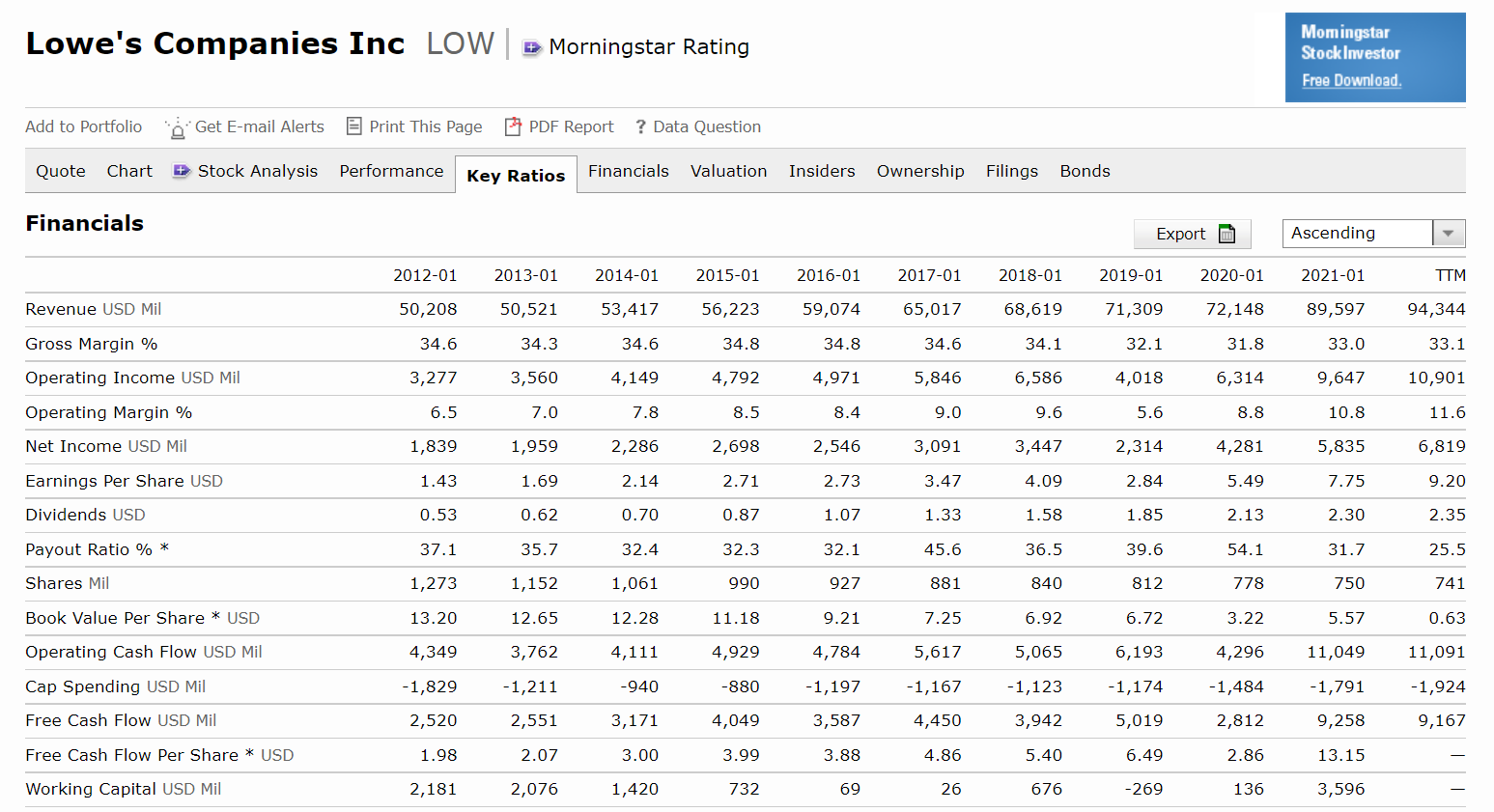

Liikevoittomarginaali oli viime vuonna reilusti päälle kymmenen prosenttia, mikä on kaupan alalla todella tuhti, jopa erittäin kannattavaa jenkkiverrokkia Lowe´sia parempi. Kannattavuuskin on kohentunut viime vuosina, jos kohta oli hyvä aiemminkin.

Olen asioinut Puuilossa ihan myönteisin kokemuksin. Halpatuotteet eivät ehkä pärjää laadussa kalliimmille verrokeille, mutta muussa kuin ammattikäytössä se ei välttämättä asiakasta vaivaa.

Puuilon keskeinen asiakassegmentti ovatkin tee-se-itse-nikkaroijat, jotka eivät vaikkapa porakoneen kaltaisia laitteita käytä kuin satunnaisesti. Heille halpa hinta ratkaisee usein valinnan.

Puuilo panostaa edullisiin hintoihin

Halpakauppojen edullisuus suojaa niitä matalasuhdanteissakin. Kalliiden premiumtuotteiden asema on kiikkerämpi asiakkaiden tuskaillessa omaa talouttaan.

Korona antoi buustia

Rautatavaran kysyntään maailman mullistukset tuskin oleellisesti vaikuttavat kuin tilapäisesti. Korona on buustannut sitä erityksen ruokkiessa kotien ja mökkien remppaamista.

Sama trendi on siivittänyt Lowe´sia. Sen vuoksi tuoreimpiin kasvulukuihin ei välttämättä kannata kauheasti ripustautua.

Olojen normalisoituessa kasvu ja kannattavuus lähentynevät Puuilolla ilman ihmettä pitkiä trendejään. Ellei pääomasijoittaja ole tehnyt yhtiössä pysyviä ihmeitä. Vaikea sanoa.

Mutta ei varmasti ole sattuma, että Puuilo listautuu juuri nyt, koronabonuksen koristaessa avainlukuja. Jotka yhtiöt pyrkivät viilaamaan muutenkin mahdollisimman edustavaksi listautumisen alla.

Kova kasvuodotus, kilpailua riittää

Suomessa koko alan kasvuksi arvioidaan joitakin prosentteja vuodessa. Ei siis vauhdikasta, mutta mukavaa.

Ja tietysti parhaat toimijat voivat kasvaa selvästi alaa nopeammin valloittamalla lisää markkinaosuutta, ja periaatteessa kannattavuuttaankin. Puuilo itse odottaa kasvavansa varsin voimakkaasti, mutta mitäpä muuta listautuja julistaisi.

Ei se väitettä silti pätemättömäksi tee. Mutta rautakauppa on Suomessa kyllä todella kilpailtu ala: Rauta-Otra, Stark, Motonet, Biltema, Clas Ohlson, IKH, Bauhaus, Byggmax, Tokmanni… Asiakkailla riittää vaihtoehtoja.

Remonttireiskojen lompakoista käydään kovaa kisaa

Ja kovat ovat kasvutavoitteet kaikilla, perustellustkin. Vaikkapa Biltema on kolmekertaistanut myyntinsä kymmenessä vuodessa.

Paljonko ketju voi laajeta?

Kilpailu ei silti estä ketään pärjäämästä. Jos markkinarakonsa ja kilpailuetunsa saa hiottua mallilleen, kaupan alan väistämättömästä kasvusta saa osansa.

Puuilon kasvu pohjaa ennen kaikkea uusien myymälöiden avaamiseen. Vanhojenkin myymälöiden liikevaihdot kasvavat, mutta eivät vauhdilla.

Yksi kysymysmerkki onkin myymäläketjun turpoamisen potentiaali. Yhtiö odottaa sen vielä tuplaantuvan.

Arvion realismia on vaikea puntaroida. Koska Puuilon myymälät eivät ole suurikokoisia, maantieteellistä kattavuutta voinee lisätä pienemmillekin paikkakunnille.

Puuilon myymälöiden pienimmät taajamat ovat Tuusula, Raahe, Halikko ja Lempäälä. Viimeisen tosin voi laskea Tampereen osaksi.

Puoltavia elementtejä riittää

Joten ainakin periaatteessa alueellista kattavuutta voi lisätä asiakaspohjan salliessa. Ja nettikauppahan ei rajoja katso.

Lowe´s on paraatiesimerkki nettikaupan onnistuneesta lanseerauksesta rautatavarassa. Sen myynti kasvaa juuri nyt kolmenumeroisin prosentein – mutta toki rajansa silläkin.

Puuilon myymälöissä on hiukan ahdas ja sotkuinen tunnelma, mutta niin on Lidlissäkin, eikä se asiakkaita taida juuri vaivata. Tehokas tilankäyttö ja kustannusten karsiminen mahdollistavat halvat hinnat kilpailukykyä turmelematta.

Siihen yhtiön tuoreet luvut viittaavat. Joten Puuilosta löytyy monia puoltavia elementtejä myös Pörssihaukan riskiä karttavin silmin.

Tase velkaantui pahasti parissa vuodessa

Mutta muutamat listalleottoesitteestä löytyvät heikkoudet vetävät otsan pahasti kurttuun. Pahin niistä on yhtiön olematon vakavaraisuus.

Puuiloa hallitseva pääomasijoittaja pumppasi parissa vuodessa osingoilla ja pääoman palautuksilla kassasta 75 miljoonaa. Uskomaton määrä, kun nettotulosta se teki alle 30 miljoonaa.

Samaan aikaan nettovelan määrä kasvoi 50%. Yhdistelmän tuloksena oma pääoma katosi liki kokonaan.

Tuloksen ohella Puuilossa kasvaa kiivaasti nettovelkakin

Tuoreimman kvartaalin lopussa sitä oli alle 12 miljoonaa, kun velkaa yhteensä 173 miljoonaa. Josta kirkkaasti suurin osa pankkilainaa. Se on vastuiden muodoista viheliäisin, jos maksukyky hapertuu.

Nettovelka vastaa nyt liki vuoden 2020 liikevaihtoa ja on kahdeksan kertaa kyseisen vuoden liikevoittoa suurempi.

Lowe´sillakin in vajaa puolet sadan miljardin liikevaihtoa vastaava määrä vastuita, mutta siitä vain 20 miljardia luottomarkkinoilta haettua pitkäaikaista lainaa.

Puuilon tyhjentäminen ennen osakeantia ei ole pääomasijoittajille todellakaan uutta tai harvinaista. He haluavat maksimoida voittonsa, ensin osinkoina ja sitten omistuksensa myyntinä avoimille markkinoille.

Eikä siinä mitä. Omistaja tekee mitä haluaa, sijoittajat ottavat siihen kantaa lompakollaan ostamalla antiosakkeita tai jättämällä väliin.

Velan kasvu on aina riski

Joka tapauksessa hutera vakavaraisuus altistaa riskeille. Etenkin kun yhtiö tavoittelee reipasta kasvua, joka vaatii investointeja. Myös kaupan alalla, jossa ne toki ovat kevyemmästä päästä.

Akuuttia ongelmaa ei näy. Rahoitusmenot eivät syö kuin noin kuudesosan liikevoitosta. Se on säällinen taso, jos kohta ei järin hyväkään.

Puuilon velkojen korko on sidottu nettovelan ja käyttökatteen suhteeseen, eli kannattavuuden heiketessä rahoitusmenot kasvaisivat. Se olisi toteutuessaan myrkyllinen yhtälö.

Pommi voisi laueta vaikkapa pahan kustannusinflaation ja sen myötä yleisen korkojen nousun seurauksena. Jos kattilaa hämmentäisi vielä kilpailun kiristyminen ja muutama epäonnistunut investointi, sopan pohjaan kärähtämistä ei tarvitsisi ihmetellä.

Tämä ei ole pirujen maalaamista seinälle, vaan ikävien skenaarioiden kartoitusta. Isovelkaisessa yhtiössä ne eivät vaadi ylivilkasta mielikuvitusta.

Ikäviä esimerkkejä riittää

Annista yhtiön taseeseen heruu 20 miljoonaa velkojen lyhennykseen. Onhan se jotain, mutta tasetta lienee pakko parantaa jatkossa. Sinne uppoaa erinäinen miljoona voittoja.

Ennen taseen vahvistumista pelivara on kapea, jos kuviot menevät pieleen tavalla tai toisella. Ei ehkä lainkaan todennäköistä, mutta kummempaakin on nähty.

Velka on kaatanut monia aikanaan ongelmattoman oloisia yhtiöitä, kuten lentoyhtiö Norwegianin ja maailman suurimpiin kuuluneen öljynporaajan Seadrillin. Ne olivat vielä vuosikymmen sitten maailmanluokan sijoituskohteita.

Seadrillissä pääomistaja pumppasi osingoilla yhtiön tyhjäksi samaan aikaan sen investoidessa voimakkaasti velkarahalla. Kun ala koki teknologisen vallankumouksen liuskeöljyn muodossa, tyhjä tase ja kova velkavipu koituivat kohtaloksi.

Pörssihaukan telejätti, maailman suurimpiin yhtiöihin kuuluva AT&T joutui järjestelemään yhtiötä ja osinkopolitiikkaan uusiksi, koska se velkaantui ensin Warner Median ostossa ja sitten 5G-oikeuksien tarjouskisassa.

Ikävyydet loikkaavat yleensä puskasta

Kova kilpailu ja muutama virhetikki voivat heiluttaa ketä vain. Riskit ovat aina osa sijoittamista. Varsinkin velan kasvaessa.

Ehkä näin ei käy Puuilolle. Yhtiö on kokenut ja kannattava – vaikka marginaali palaisikin arkisemmalle tasolle koronan jälkeen.

Mutta niin oli myös ruotsalainen, Suomeenkin laajentanut Puuilon verrokki ja kilpailija Byggmax joutuessaan liriin Ruotsin asuntokuplan puhjetessa. Rahaa niellyt laajentuminenkin osui pahaan rakoon.

Byggmaxkin oli erittäin vahva yhtiö sitä ennen, eikä potenut taseriskiä juuri lainkaan. Silti se ehti kyntää syvällä monta vuotta, joskin nyt jo täysin toipuen.

Byggmaxin omavaraisuusaste pysyi osapuilleen päälle 30 prosentin eli kohtalaisena vaikeinakin vuosina. Puuilolla se on nyt jo nolla, poikkeuksellisen vahvassa suhdanteessa.

Byggmaxin omavaraisuus, soliditet, säilyi hyvänä vaikeatkin vuodet

Ikävyydet harvoin tulevat kello kaulassa. Eikä sen tapahtuessa voi koskaan olla varma vaikeuksien voittamisesta, kuten vaikka Stockmanin omistajat saavat edelleen karvaasti kokea.

Osakkeen hinta ok – tai sitten ei

Mitenkään kallis Puuilon antihinta ei tulosperusteisesti ole, jos yhtiön avainluvut pysyvät vähänkään aiemmissa trendeissä. Niitäkin voi tosin lukea hiukan eri tavoin.

Markkina-arvoksi on tulossa ennen osakkeen vapaata kauppaa 560 miljoonaa. Se on aika kova verrattuna viimeisen kokonaisen vuoden nettotulokseen, reiluun 15 miljoonaan.

P/E -luku kipuaa liki 40. Aika paljon kasvavallekin yhtiölle. Ja kun talousdataa on tarjolla vain muutamalta vuodelta, mikä lisää kysymysmerkkien määrää.

Rullaavan 12 kuukauden kirjanpidon mukaan nettovoittoa tosin kertyi jo liki 29 miljoonaa, jolla laskelma muuttuu tietenkin oleellisesti edullisemmaksi, jopa halvaksi.

Tuoreen kvartaalin kannattavuus laski

Mutta taas viimeisimmän kvartaalin alle viiden miljoonan tuloksen perusteella edellä mainittu luku antaa liian ruusuisen kuvan. Vuodentakaisesta vertailukaudesta tulos kasvoi vain viitisen prosenttia.

Ja kannattavuus heikkeni pahastikin. Liikevaihto turposi parikymmentä prosenttia, mutta kulueristä suurin, materiaalit ja palvelut, kasvoi vielä hiukan enemmän. Muutkin kulut nousivat rasittaen kannattavuutta.

Puuilon viimeisin kvartaali todisti kustannusten ikävää nousua

Ei ehkä suurta draamaa. Mutta pääomattomalle yhtiölle kannattavuuden ailahtelut eivät ainakaan riemunkiljahduksiin innosta.

Vaikka kannattavuus edelleen kelpo tavaraa olikin. Mutta nettotuloksen mahdollisesti jäädessä alle 20 miljoonan antihintaa ei voi enää halpana pitää.

Vimma tapaa hyytyä

Ylimerkityllä osakkeella voi toki odottaa ensimmäisinä päivinä raikastakin pikavoittoa. Mutta aika usein markkina jäähtyy ennen pitkää.

Oikein hypetetyistä superanneista näin kävi jo majoituspalvelu Airbnb:lle ja ohjelmistoyhtiö Snowflakelle. Se on tavallista – ja nuokin osakkeet voivat edelleen halventua.

Tältä pohjalta Puuiloon ehtii mukaan myöhemminkin. Kiire ei ole senkään takia, että loistavaa verrokkia Lowe´sia saa taas kohtuuhintaan.

Puuilo tavoittelee 400 miljoonan liikevaihtoa viiden vuoden kuluttua. Se vaatii noin 15% vuosikasvua.

Ei mahdotonta, mutta kovassa kilpailussa tavoite on kova. Ja jo paljolti osakkeen antihinnassa.

Lowe´s halvempi

560 miljoonan nyt odotetulla markkina-arvolla se tarkoittaisi liikevaihtoon suhteutettua P/S -lukua 1,4 – tuolloin, nykyhinnalla. Lowe´sin P/S on tuota luokkaa jo nykyisellä liikevaihdolla.

Viiden vuoden päähän projisoituna se putoaa reilusti alle yhden. Lowe´s on nelinkertaistanut osakekohtaisen tuloksensa viidessä vuodessa.

Lowe´sin avainluvut ovat haponkestävää terästä

Puuilon vastaavia lukuja emme tiedä, koska talousdataa se tarjoaa vain kolmelta vuodelta.

Vakavaraisuudeltaan ja luottoluokitukseltaan moitteettomasta Lowe´sista ei kaiva rautakangellakaan ikäviä kysymysmerkkejä. Se on osinkohistorialtaan maailman ykkösiä kaikki toimialat huomioiden.

Omia osakkeitaan hiki hatussa ostavan liki markkinajohtajan huikea kasvutarina on kestänyt jo 80 vuotta. Mikään ei viittaa sen taittumiseen.

Brandiltaan vahva jätti toimii paremmin kasvavassa taloudessa, joka kattaa Yhdysvaltojen ohella Meksikon ja Kanadan. Niissäkin Lowe´s jo parantaa asemiaan.

Puuilon tuskin kannattaa haikailla Suomen ulkopuolelle. Siellä riittää asemansa vakiinnuttaneita verrokkeja.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

Suomen IPOi:ssa on ollut erikoinen markkinatilanne. Toisaalta mukana on ankkurisijoittajia ym. tahoja takaamassa säällistä alkua. Toisaalta myynnissä on ollut n. 500 euron eriä, joten ainakin pankeille tuo on kannattavaa. Pienistä pikavoitoista sanoin jo -80-luvulla kommenttiin ”pääsee tuntipalkalle”, että riippuu tuntipalkasta. Ehkä leuhkin, mutta turhan paljon perehtymistä ja kun nuo n. 500 euron erät on myyty ja ankkurisijoittajien myynnistä pidättäytymiset rauenneet, ollaan eri tilanteessa. Esim. vanheneva väestö tuskin nikkaroi nykytahtiin loputtomiin ja vallihaudan asemesta tuollaisella halpahallilla on lähinnä pellon kyntämisessä syntyvä viilu.

Tuo pitää todella hyvin kutinsa, että mokomien satasten takia kannata nähdä vaivaa paneutua uuteen yhtiöön, jo esittelytekstin perkaamiseen menee joku päivä.