Sampo ei vielä, Amgen ehdottomasti

Osinkokoneita on kiva omistaa – sopivalla hinnalla saadessaan. Vakuuttaminen alana ja Sampo yhtiönä kuuluvat toimijoista vakaimpiin. Jonkin verran senkin operatiiviset tuotot ja varsinkin sijoitustuotot ailahtelevat.

Q4 näytti yhtiön hiukan varjoisamman puolen, mutta tulospettymys on osaltaan kosmeettinen. Sijoitustuotot tuottavat yllätyksiä vaikuttamatta juurikaan yhtiön kassavirtaan.

Sampon liikevoitto ennen veroja oli vain 390 miljoonaa, pudotusta -67%. Rutkaa miinusta selittävät vertailukauden poikkeustuotot, kertaluontoiset menoerät ja Mandatumin vaisut sijoitustuotot.

Näihin momentteihin ei yleensä kannata juuri tuijottaa. Ne keikkuvat molempiin suuntiin, varsinkin sijoitustuotot markkinoiden pyörteissä.

Vakuuttajille keskeinen underwriting-tulos parani kaksi prosenttia 304 miljoonaan. Yksiköistä tärkein If nosti tulostaan +10% 285 miljoonaan, siitä pari prosenttiyksikköä tosin valuuttavaikutusta.

Sijoitustuotot aaltoilevat

Raportoitu tulos per osake ilman satunnaiseriä oli 0,41 euroa (0,55), laskua reilu kymmenen prosenttia. Miinus kertyi heikoista sijoitustuotoista.

Niiden ailahtelujen takia tuloslaskelmiin tulee suhtautua vahvasti viitteellisinä. Viime vuonna sijoitustuotot räjähtivät Nordean myynnin ansiosta.

Vakuutustuotto (keltainen) tasainen, sijoitustuotto (punainen) heiluu aina

Sampon kaltaisen osinkotykin kohdalla oleellinen on juuri osinko ja sen kehitys. Sampo nosti perusosinkonsa nyt 1,80 euroon ja tilittää lisäosinkona 0,80 euroa, yhteensä 2,60 euroa.

Yhtiö myös jatkaa omien osakkeiden ostoja 400 miljoonalla – operaatio on osingon verovapaa muoto, koska se parantaa osakekohtaisia lukuja, myös osingonmaksuvaraa.

Sammon osingonjakokelpoinen tulostaso on nykyisellä rakenteella ehkä noin 2,50 euroa vuodessa. Kasvuvaraa siinä tuskin hirveästi on, koska ala on hidasliikkeinen ja vakuutusyksiköt jo varsin kustannustehokkaita.

Nalle lähtee

Suurempia uhkia on toisaalta vaikea uumoilla. Lähinnä sitä ehkä edustaisi vakuuttamisen heikompi kannattavuus kilpailutilanteen tai olosuhteiden merkittävästi muuttuessa.

Ne eivät ole järin todennäköisiä. Sampo pysynee luotettavana osinkokoneena.

Suurin muutos lienee se, että Björn Wahlroos vetäytyy kohta vuosia vetämästään hallituksesta lopullisesti eläkkeelle. Tuskin se järisyttäviä merkitsee, vaikka Sampo hänen luomuksensa onkin.

Huhhuh, jokohan siirtyisi saunamajuriksi. Kuva: Wikicommons

Lisäosinkojakin luultavasti on jatkossa tulossa. Sampo aikoo irrottaa Mandatumin omaksi pörssiyhtiökseen, joskaan ei valaissut aihetta aiempaa enempää raportissa.

Yleensä irrotus menee niin, että uusi yhtiö listataan pörssiin ja emoyhtiön omistajat saavat uuden yhtiön osakkeita omistustaan vastaavan määrän salkkuunsa.

Sampo aikoo keskittyä vakuutustoimintaan. Nordean myynnin jälkeen Mandatumin irrotus olisi looginen seuraava ratkaisu ja jättäisi Sammon puhtaasti vakuutusyhtiöksi.

Kurssin niiaus toiveena

Lähivuosien tähtäimellä Sampon osinkotuotoksi osakkeen nykyhinnalla tulee noin 5-7%, josta muodostuu osakkeen keskeinen tuotto. Merkittävää kurssivoiton varaa tuskin on.

Kurssin sujahdettua jo 45 euroon osake on jo lievästi houkutteleva etenkin osinkoverosta vapaalle osakesijoitustilille. Teknisin perustein ounastelen ja toivon kurssin vielä päätyvän alemmas jo siksi, että sykliset imevät taas rahaa.

Lähellä 40 euroa Sampon jokseenkin varma osinkotuotto kelpaisi jo kummasti. Jossain vaiheessa kurssi niillä nurkin poikennee.

Se saattaa toteutua vasta kevään osingonmaksun jälkeen. Toivottavasti jo aiemmin, siinä tapauksessa varmastikin lähiviikkoina.

Amgenissa ei ihmeitä

Lääkeyhtiöt saattavat olla aika jänniä sijoituskohteita. Vaikka parhaat niistä pärjäävät tasaisesti ja ainakin hissukseen ylöspäin, lyhyellä aikavälillä niissä voi sattua käännettä jos toista.

Amgen on tästä hyvä esimerkki. Yhtiön pitkä linja on hyvällä tavalla puuduttavan varma, mutta yksittäisissä osareissa kuten Q4 kehitys voi näyttää toiselta.

Lääkkeiden myyntivolyymi nousi +10%, mutta kilpailun vuoksi yksikköhinnat laskivat -3% ja valuuttavaikutus leikkasi tulosta -2%. Lisäksi yhteistyöpohjainen kassavirta etenkin koronalääkkeiden valmistuksessa väheni olosuhteiden muututtua.

Hintapaineet osuivat kolesterolia alentavaan Repathaan, migreenilääke Aimovigiin ja immunologialääke Enbreliin ja Otezlaan. Tällaista painetta kokevat kaikki yhtiöt jatkuvasti osassa tuotteitaan.

Vapaa kassavirta 8,8 miljardia

Kvartaalin vertailukelpoinen eps putosi -7% yleiskulujen nousun takia 4,09 dollariin. Siitä tuskin kannattaa kauas kurkottavia johtopäätöksiä vetää, sen olen Amgenin ja yleensä lääkeyhtiöiden kanssa oppinut.

Vapaata kassavirtaa yhtiö tahkosi koko vuonna 8,8 miljardia, noin +5% enemmän kuin 2021. Vertailukelpoinen eps oli 17,69 dollaria.

Amgen jatkaa huippukannattavana yhtiönä, jonka rahat riittävät yrityskauppoihin (Horizon), hulppeasti kasvavaan osinkoon ja omien osakkeiden ostoon. Siltä löytyy usea ripeästi kasvava lääke.

Amgen palkitsee omistajia myös pudottamalla osakemääräänsä

Q4 vauhdikkain oli verihiutaleiden puutetta hoitava Nplate +66%, vuositasollakin +27%. Osteoporoosilääke Proliakin kasvoi +12% vuodessa jo liki neljän miljardin myynnillä.

Amgenilla on myös laaja paletti biosimilaareja eli patenttioikeudeltaan vanhentuneiden kilpailijoiden hittien kopiolääkkeitä, kuten Humiran kaltainen Amgevita. Sen myynti on jo noin puoli miljardia ja kasvanee sen päästessä nyt Yhdysvaltojenkin markkinaan.

Jos siis Abb Vie kärsii Humiran laskusta niin Amgen hyötyy. Näitä molempia kassavirtakoneita omistamalla tasapaino pysyy salkussa mukavana.

Ohjeistus normaali, osake tarjouksessa

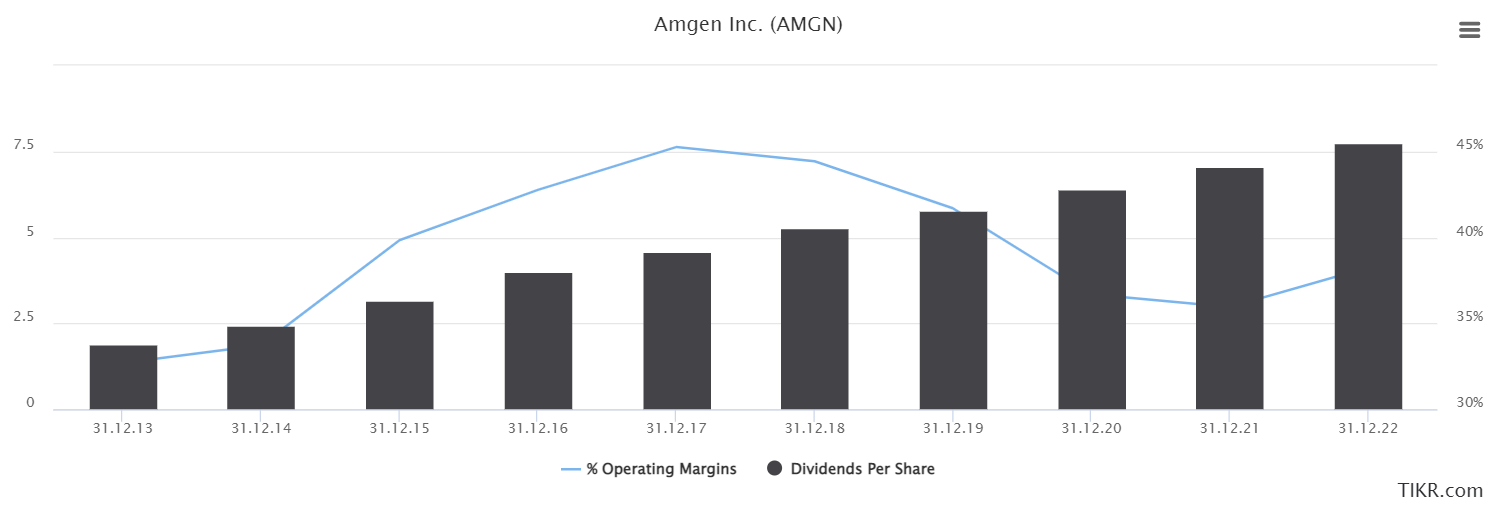

Amgen on tuplannut osakekohtaisen tuloksensa vuosikymmenessä ja nostanut useita vuosia osinkoaan +10% per vuosi. Trendin pitäisi jatkua. (Pääkuva)

Yhtiö povaa kuluvan vuoden liikevaihdon noin +6% kasvulla 26-27 miljardin haarukkaan. Vertailukelpoista epsiä se odottaa noin 18 dollaria.

Amgen odottaa tavallista hyvää vuotta

Osakkeen painuttua jo alle 240 taalan se on taas tarjouksessa. Vapaaseen kassavirtaan suhteutettu P/FCF on noin 14 ja osinkotuotto päälle 3,5%.

Markkinoiden pitkän aikajänteen arvostelukyvyn tasoa kuvaa, että Q3 poltti sijoittajien käämit toiseen suuntaan osakkeen syöksyessä +50% parissa kuukaudessa. Q2 oli taas paniikin vuoro.

Säätiedotus: sankkaa osinkosadetta

Todella tehokkaita ja kaukonäköisiä nuo markkinat. Mutta kiitos siitä, kiva näitä on polkumyynneistä ostella.

Mr Market avasi Amgenin osarin. Kuva: Pörssihaukka

Pitäessään nykyisen osingon kasvutahdin Amgen maksaa seuraavan kymmenen vuoden aikana osinkoa osaketta kohti noin 140 dollaria, yli puolet tämän hetken osakkeen hinnasta.

Eikä laskelma sisällä korkoa korolle -tekijää. Sen kanssa Amgen on ollut kirkkaasti keskimääräistä parempi sijoitus, viimeiset kymmenen +14% per vuosi.

Kaikkea voi tapahtua, mutta odotan Amgenin jatkavan yhtä hienona sijoituskohteena kuin tähänkin asti. Vahva osta.

Sampo ja Amgen ovat Pörssihaukan yhtiöitä, jälkimmäistä omistan tällä hetkellä kohtalaisen posan.

Aina löytyy plussaa ja miinusta, kuten Amgenistakin olen havainnut.

Eräs amerikkalainen erittäin arvostettu analyytikko ei oikein hehkuttanut eilisen uutisissaan Amgenin puolesta, mieluiten päinvastoin….

Kun yksi tykkää äidistä ja toinen tyttärestä, on kosijakin kahden vaiheilla. Ketä kannattaa uskoa enemmän..

Jääköön vaikka ratkaisematta, mutta Heikille onnittelut rohkeista mielipiteistäsi.