Starbucks sijoituskohteena

Jyrkin listalle on lisätty kahvilaketjuyhtiö Starbucks Corporation (NASDAQ: SBUX). Yhtiö on laajentunut voimakkaasti ja esimerkiksi liikevaihto on kolminkertaistunut 10 vuodessa.

Starbucksin tarina alkaa vuonna 1971 Seattlesta, jonne ensimmäinen kahvio perustettiin. Pörssiin yhtiö listattiin vuonna 1992. Maailmanvalloitus alkoi vuonna 1996, kun ensimmäinen kahvio avattiin Japanissa. Eurooppaan yhtiö jalkautui vuonna 1998 ja Kiinaan vuotta myöhemmin. Suomen ensimmäinen Starbucks avattiin vuonna 2012. Nykyään yhtiöllä on yli 32 000 myymälää 83 eri maassa ja sillä on noin 383 000 työntekijää globaalisti.

KASVU JA TULOKSENTEKOKYKY

Starbucksin tilikausi 2022 alkoi 1.10.2021.

Kahvipavun maailmanmarkkinahinta on yksi Starbucksin merkittävimmistä kustannustekijöistä. Kahvin hintaan vaikuttaa satonäkymät, kysynnän ja tarjonnan tasapaino sekä logistiikkatekijät. Kahvipavun hintakehityksen lisäksi Starbucksin kannattavuuteen vaikuttaa työntekijöiden palkkojen ja myymäläkiinteistöjen vuokrien kehitys.

Yhtiö nosti vastikään työntekijöidensä palkkoja P-Amerikassa, joka osaltaan painaa tilikauden 2022 marginaaleja.

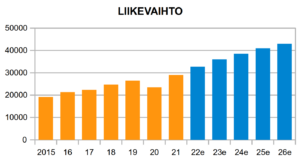

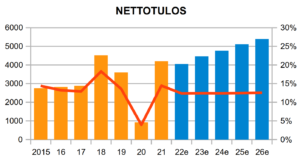

Starbucksin tilikauden 2021 liikevaihto kasvoi selvästi (+23,6 %) ja oli 29,1 miljardia dollaria. Tämä ylitti myös pandemiaa edeltäneen tilikauden 2019 noin 26,5 miljardin dollarin tason. Uusien myymälöiden lisäksi vertailukelpoinen (comparable store sales) myynti kehittyi vahvasti: +22 prosenttia P-Amerikassa ja +16 prosenttia muualla maailmassa.

Tilikauden 2021 liiketulos oli 4,9 miljardia dollaria ja se kasvoi monikertaiseksi vertailukauden heikolta tasolta (2020: 1,56 Mrd USD). Myös tulos ylitti selvästi pandemiaa edeltäneen 4,1 miljardin dollarin tason.

Liiketulosmarginaali nousi 16,8 prosenttiin ja oli korkein sitten tilikauden 2017 18,5 prosentin.

Kokonaisuutena siis erinomainen tilikausi 2021.

Starbucks ohjeistaa tilikaudelle 2022

- vertailukelpoinen myymälämyynti kasvaa yli 10 prosenttia

- uusia myymälöitä avataan noin 2 000 kpl

- liikevaihto on 32,5 – 33,0 miljardia dollaria

- liiketulosmarginaali on noin 16,5 prosenttia

- EPS laskee noin 4 prosenttia

Tilikauden 2022 tulostasoa painaa palkkakulujen nousu, muu yleinen kustannusinflaatio sekä toimitusketjujen häiriöt.

HUOM! Koronaviruksen omikron-muunnos on tätä kirjoitettaessa leviämässä globaalisti. Vielä on kuitenkin turhan aikaista sanoa, millainen vaikutus tällä on globaaliin talouskehitykseen. Tässä analyysissä omikronin vaikutuksia ei ole lähdetty ennakoimaan, vaan ennusteet perustuvat syksyn tilanteeseen.

On kuitenkin selvää, että mikäli laajat lockdownit jälleen yleistyvät, niin Starbucksin kahvilamyynti siitä varmasti kärsii. Silloin myös yhtiön ohjeistuksetkin todennäköisesti muuttuvat edellä mainittuja lukuja heikommiksi.

OSINGON KESTÄVYYS

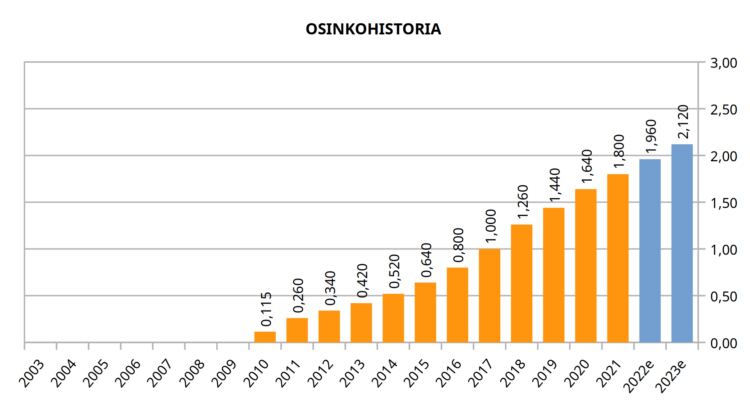

Starbucks aloitti osingon maksamisen tilikaudella 2010 ja osinko on sen jälkeen kasvanut kovalla tahdilla. Aivan viime vuosina kasvu on jäänyt ”vain” 8 – 10 prosenttiin.

Seuraava osinko on 0,49 dollaria ja se irtoaa 10.2.2022 ja maksetaan 25.2.2022.

Seuraavan 12 kuukauden osinkoennusteeni on 2,04 dollaria, joka antaisi noin 1,7 prosentin osinkotuoton (osake 116,73 USD).

Osingon maksun lisäksi yhtiö on ostanut voimakkaasti omia osakkeitaan niin, että oma pääoma on valahtanut negatiiviseksi. Yhtiö ohjeistaa, että se aikoo käyttää seuraavien kolmen vuoden aikana yhteensä noin 20 miljardia dollaria osinkoihin ja omien osakkeiden ostoihin.

Tekemäni arvonmäärityksen ennusteskenaarion mukaan osinko asettuisi muutaman vuoden jälkeen noin 55 – 65 prosenttiin tuloksesta sekä vapaista rahavirroista. Eli tämän perusteella osinko olisi kestävällä tasolla.

VELKOJEN HOITOKYKY

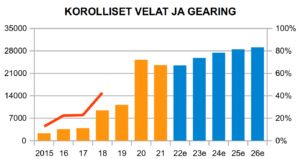

Yhtiön taseeseen merkityt velat nousivat tilikaudella 2020 noin 11,2 miljardista dollarista 25,3 miljardiin dollariin. Nousua selittää kirjanpitosäännösten muutos, missä vuokrasopimusvelat kirjataan nyt taseeseen. Suuri osa Starbucksin yli 32 000 myymälästä on vuokrattuina, joista vuokrasopimusvelkoja kertyy miljardikaupalla (2021: 9,0 Mrd USD).

Korollisia rahamääräisiä velkoja oli tilikauden 2021 lopussa noin 14,6 miljardia dollaria ja yhtiöllä oli käteistä noin 6,6 miljardia dollaria. Varsinaisia korollisia nettovelkoja on siis noin 8,0 miljardia dollaria.

Koska oma pääoma on negatiivinen, niin nettovelkaantumisaste eli gearing ei nyt anna ”oikeita” lukemia ja siksi oheiseen kaavioon ei ole piirretty gearingin käyrää.

ARVONMÄÄRITYS

Yhtiön ohjeistuksen perusteella vahva kasvu (+12,7 %) jatkuisi myös tilikaudella 2022.

Odotan tulevien vuosien kasvun olevan edelleen vahvaa, mutta kasvuvauhti laskisi alun 10 prosentista katsauskauden lopun noin 4 prosenttiin. Tämä jo siksi, että myymälöiden määrä on kasvanut jo niin isoksi, että uusia myymälöitä ei voida enää avata samalla isolla prosentilla, kuin esimerkiksi 5 tai 10 vuotta sitten.

Starbucksin liiketulosmarginaali oli tilikausien 2014 – 2017 aikana tasaisesti noin 18,5 prosentissa, mutta on sen jälkeen laskenut noin 15 – 17 prosenttiin. Pandemian painaman tilikauden 2020 marginaali jäi vain 6,6 prosenttiin.

Lähdin odotuksissani siitä, että marginaali olisi jatkossa tällä nykyisellä noin 15 – 17 prosentin tasolla.

Osakkeen arvoksi sain 107,50 dollaria, mikä jäisi noin 7,9 prosenttia nykyisestä osakkeen hinnasta (116,73 USD). Tämän perusteella osake olisi suhteellisen kohdalleen hinnoiteltu, kun huomioidaan arvonmääritykseen liittyvät ennusteriskit.

Starbucksin arvonmäärityksen PDF (versio 9.12.2021) on tämän kirjoituksen liitteenä.

JYRKIN LISTA

Jyrkin lista löytyy valikon kautta ”ANALYYSIT > JYRKIN LISTA” tai suoraan linkistä https://piksu.net/jyrkin-lista/

Lista koostuu tällä hetkellä Suomi (26 yritystä), Ruotsi (14) ja USA (29) -yhtiöistä.

Kommentit