Suomessa on pohjoismaiden jyrkin veroprogressio

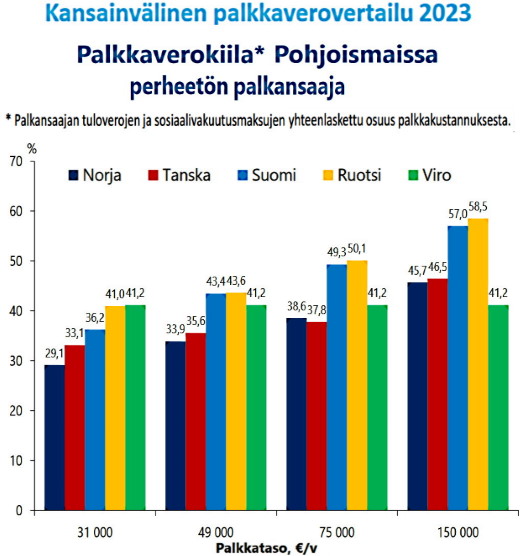

Viro on siirtynyt tasapuoliseen verotukseen. Kaikki sosiaaliturvamaksut sisältävä työn vero on Virossa aina sama 41 % selviää Veronmaksajien keskusliiton palkkaverovertailusta. Kaikkea työtä verotetaan samalla tavalla.

Suomi on toinen ääripää. Tehokkaita ja aikaansaapia ihmisiä verotetaan enemmän kuin muita. Progressiivinen verotus on suomalaisen tasa-arvo yhteiskunnan peruspilari.

Jyrkkä progressio on palkkaverotuksemme erityispiirre

Keskipalkkaisen työntekijän marginaaliveroprosentti, eli verojen nousun osuus tulonlisäyksestä, on Suomessa Eurooppalaisen vertailujoukon kolmanneksi korkein ja selvästi korkeampi kuin muissa Pohjoismaissa. Keskituloisella palkansaajalla sadan euron palkankorotuksesta peräti 49,5 euroa menee veroihin.

Keskipalkkaisen työntekijän marginaaliveroprosentti, eli verojen nousun osuus tulonlisäyksestä, on Suomessa Eurooppalaisen vertailujoukon kolmanneksi korkein ja selvästi korkeampi kuin muissa Pohjoismaissa. Keskituloisella palkansaajalla sadan euron palkankorotuksesta peräti 49,5 euroa menee veroihin.

Palkan verotus on Suomessa vertailumaihin nähden sitä kireämpää, mitä suuremmat ovat tulot. Keskipalkkaa eli 49 000 euroa vuodessa ansaitsevan veroprosentti on Suomessa reilut kolme prosenttiyksikköä korkeampi kuin eurooppalaisissa vertailumaissa keskimäärin. Suomi on tällä palkkatasolla kaikkien vertailumaiden kuudenneksi kirein verottaja.

– Jyrkkä progressio ja korkeat marginaaliverot ovat sitkeä erityispiirre palkkaverotuksessamme, Veronmaksajien pääekonomisti Mikael Kirkko-Jaakkola toteaa.

Veronmaksajat ovat huolissaan työuralla etenemisen kannustimista

1. Pienten palkkojen verotus on Suomessa eurooppalaista keskitasoa, mutta tulojen noustessa verotus muuttuu kireämmäksi.

2. Suomessa verotus rasittaa ankarasti työuralla etenemisen kannustimia tulotasosta riippumatta – keskipalkkaisen marginaaliveroprosentti on Suomessa Pohjoismaiden korkein ja suurituloisimman koko vertailujoukon toiseksi korkein Belgian jälkeen.

3. Työn verotuksen keventäminen on työllisyyttä ja kilpailukykyä vahvistavaa veropolitiikkaa

Palkkaverojen lisäksi työntekijöitä kuormittavat arvonlisävero, kiinteistövero, varainsiirtovero, sähkövero, bensiinivero, haittaverot,….. Näitä ei ole Veronmaksajien tässä tutkimuksessa tarkasteltu.

Lisää tietoa: Kansainvälinen palkkaverovertailu -selvitys 2023 (pdf)

Kommentit