Tulisiko Suomeenkin saada osingon irtoamisen huomioiva automatiikka?

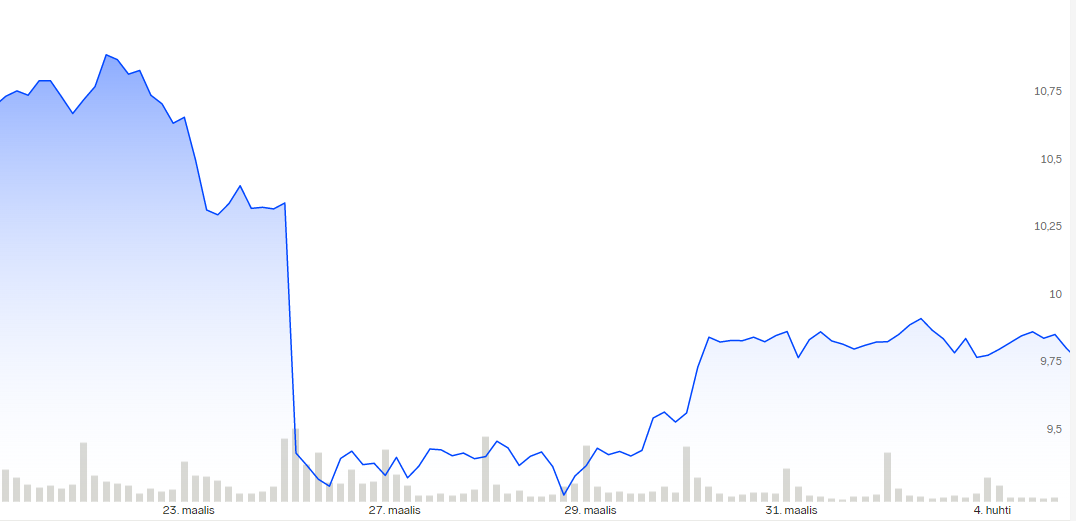

Pörssiyrityksen maksaessa omistajilleen osinkoa lähtöoletuksena on, että samassa yhteydessä kyseisen osakkeen kurssi laskee osingon verran. Tämä on täysin johdonmukaista, osakkeisiin sijoittaville tuttua kauraa, ja tapahtumaa kutsutaan yleisesti ns. osinkodipiksi. Itselleni selvisi kuitenkin vasta tässä kuussa, että Yhdysvalloissa on tähän liittyen käytössä automatiikka: voimassaolevien toimeksiantojen tarjoustasoja lasketaan automaattisesti osingon verran osingon irrotessa. Olisiko tuo käytäntö hyvä saada myös tänne Pohjolan pörsseihin?

Pohditaanpa, mitä seurauksia tuolla tarjoustasojen automaattisen muuttamisen käytännöllä olisi:

- Muutos tarkoittaisi sitä, että pidemmän voimassaoloajan ostotoimeksiantoja tehdessä ei tarvitsisi erikseen kiinnittää huomiota osinkojen irtoamiseen. Mikäli nykyään haluaa Helsingin pörssissä jättää pidemmän ajanjakson ostotoimeksiannon, se kannattaa todennäköisesti katkaista viimeistään osinkojen irtoamispäivää edeltävään päivään, jonka jälkeen voi sitten halutessaan laittaa uuden toimeksiannon.

- Koska päivää pidempään voimassa olevat toimeksiannot päivittyisivät automaattisesti, osin ehkä vahingossakin turhan pitkäksi aikaa jääneet toimeksiannot eivät enää vaikuttaisi osakkeiden kurssiin. Luultavasti entistä harvempi myös katsoisi laskenutta kurssia tietämättä, että kyseessä olisi osingosta johtunut kurssin lasku. Markkinat toimisivat siis todennäköisesti astetta tehokkaammin.

- Koska osingot aiheuttavat markkinoilla liikettä, se saa myös aikaan sen, että jotkut yrittävät hyötyä näistä liikkeistä. Astetta automaattisemman osinkodipin aikaansaama tehokkuus luultavasti vähentäisi intoa ja samaten mahdollisuuksia yrittää hyödyntää näitä liikkeitä.

Samalla lienee myös perusteltua todeta, mihin käytäntö ei vaikuttaisi:

- Automaatio ei vaikuttaisi toimeksiantoihin, jotka ovat voimassa vain päivän loppuun asti, koska osinko irtoaa pörssipäivien välillä.

- Mikäli automaattisen muutoksen ohella annettaisiin Yhdysvaltain malliin mahdollisuus tehdä toimeksianto myös niin, ettei automaattista toimeksiannon hinnanlaskua tehtäisi (ns. “Do Not Reduce”-toimeksianto), olisi edelleen mahdollista antaa toimeksiantoja myös vanhaan tapaan.

Aihetta tonkiessani löysin itse asiassa ainakin yhden tutkimuksen (kts. Limit Order Adjustment Mechanisms and Ex-Dividend Day Stock Price Behavior, 2005), joka tukee kohdassa 2 esittämääni olettamusta markkinoiden tehokkuudesta. Tutkimuksesta on jo melkein 20 vuotta aikaa, mutta ainakin tuolloin Toronton pörssissä osinkodipit olivat olleet pienempiä suhteessa osinkoihin verrattuna New Yorkin pörssiin, ja tutkimus esitti tälle selitykseksi sen, että Torontosta tuo automatiikka puuttui, kun taas New Yorkissa se oli käytössä.

En tiedä, onko Kanadassa nykyään käytössä Yhdysvalloissa käytössä olevaa osinkodippiautomatiikkaa, mutta näkisin, että käytäntö olisi hyvä tuoda myös meille. Se helpottaisi päivää pidempään olevien toimeksiantojen tekemistä ja tekisi markkinoista tehokkaammat.

Tämä vaikuttaisi olevan hyvä idea. Voisiko siinä olla jotain haittapuolia?

Kiitos kommentista!

En minä näe siinä oikeastaan haittapuolia. Joku voisi haittapuolen sinänsä nähdä siinä, että se heikentäisi osinkodipin hyödyntämismahdollisuuksia, mutta eipä sellaista kikkailua kovin yleishyödyllisenä touhuna voi pitää. Päinvastoin kun osinkodippeihin tarvitsisi keskittyä vähemmän, saman ajan voisi käyttää olennaisempiin asioihin.