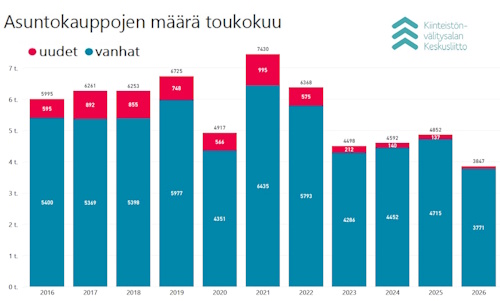

Vakuutuspohjaisessa sijoittamisessa on ongelmansa

Suomalaiset tiedotusvälineet ovat nykyisen hallituksen aikana pitäneet tuon tuostakin esillä vakuutuskuoriin liittyviä asioita. Vähemmän puhutaan kapitalisaatiosopimuksista, jotka lasketaan juridisessa mielessä vakuutusten piiriin, vaikka niissä ei olekaan varsinaista edunsaajaa säästö- ja sijoitushenkivakuutuksista poiketen. Käytännössä vakuutuspohjaisten sijoitustuotteiden alle voi sijoittaa joustavasti hyvinkin monenlaista omaisuutta osakkeista aina obligaatioihin saakka.

Vakuutuspohjaista sijoitustoimintaa on arvosteltu siitä, että verot maksetaan vasta kun tuotot otetaan ulos. Toki näinhän tilanne on myös kasvuosuuksiin perustuvissa rahastoissa, jotka eivät jaa osinkosidonnaista tuottoa vaan sijoittavat mahdolliset tuotot uudelleen. Tiedot rahastojen ostoista ja myynneistä kuitenkin välittyvät verottajalle, ja pääomaverotuksessa on mahdollisuus tasata voittoja tappioilla vuosien mittaan. Sijoittajan pitää kuitenkin seurata tilannetta, jotta tappiot eivät pääse vanhenemaan verotuksessa. Toki tappioiden vanhenemiseen liittyvät säännöt pätevät pitkälti osakkeisiinkin, mutta niistä osingot maksetaan ulos sijoittajan mielihaluista riippumatta, ja verotusta pystyy säätelemään lähinnä ajoittamalla oikein osto- ja myyntitapahtumia, joita toki verotetaan ankarammin kuin pörssilistattujen yhtiöiden osinkotuottoa.

Pankkien on helppo myydä vakuutuspohjaisia sijoitustuotteita henkilöille, joilla ei riitä aika markkinoiden aktiiviseen seuraamiseen välttämättä edes vuositasolla. Päiväkauppaanhan sijoitusvakuutukset eivät sovi käytännössä lainkaan, koska varojen siirtyminen vakuutusyhtiön kautta voi viedä useita päiviä. Käytännössä säästöhenkivakuutuksen tai kapitalisaatiosopimuksen tekijänä voi hyvinkin olla käytännössä aivan keskiluokkaan kuuluva kohtuullisen perinnön vastaanottaja. Etenkin vasemmistopoliitikkojen puheenparret rikkaiden tekemästä verovälttelystä ovat näin ollen osin perusteettomia. Jos sopimuksentekijä tuleekin katumapäälle, purkaminen on mahdollista sopimuksen mukaisen määräajan, tyypillisesti muutaman vuoden kuluttua. Toisin on esimerkiksi nykyisin melko huonossa huudossa olevien PS-tilien kohdalla. Niiden käyttöön toki liittyy myös riski eläkejärjestelmään tulevista mahdollisista tiukennuksista, joiden myötä varat saa käyttöönsä myöhemmin.

Käytännössä sijoitusvakuutusten vaivattomuutta kannattaa punnita niiden korkeita juoksevia kuluja vastaan. Sijoittamalla vaikkapa rahastoon vakuutuksen sisällä menee hallinnointipalkkio kahteen kertaan. Hieman samanlainen tilanne on pankkien myymien ns. rahastojen rahastojen kohdalla. Periaatteessa sijoitusajan pitäisi etenkin riskipitoisten sijoitusten kohdalla olla pitkä, mutta toisaalta palkkiot syövät suuren osan tuotoista pitkällä aikavälillä. Toisaalta tänä vuonna voimaan astuneen lakimuutoksen myötä vakuutuksen takaisinostossa syntyvä pääomaverotuotto voidaan vähentää luovutustappioista.

Ottamatta kantaa siihen onko perintö- tai lahjaverotus muuten mielekästä vai ei, sijoitusvakuutuksiin usein liittyvä kuolemanvaraturva on kokonaisuuden kannalta ongelmallinen. Käytännössä vakuutuksenottaja voi kuolemanvaraturvan vakuutusmaksuja maksamalla järjestää edunsaajalle tilanteen, jossa suurestakaan perinnöstä, esimerkiksi monien sijoitusyhtiöiden markkinoinnissa esiintyvästä 35000 eurosta, ei tarvitse maksaa veroa. Kuolemantapauksissa vakuutuksen edunsaajamääräys menee jopa testamentin edelle.

Finanssiala on onnistunut tavoitteessaan veivata lainsäädäntöä sellaiseksi, että sille tuottoisten sijoituspalveluiden ostaminen tuntuu verotussyistä houkuttelevalta, usein houkuttelevammalta kuin suora osakkeisiin tai vaikkapa vuokrahuoneistoihin sijoittaminen. Ihanteellisempi tilanne olisi sellainen, jossa erilliset monimutkaisia sijoitustuotteita koskevat veroedut olisivat minimissä, mutta yleinen pääoma- ja osinkoverotus olisi matalampi ja siten kannustaisi suorempaan sijoitustoimintaan vähemmillä välikäsillä.

Sijoittajan kannattaa maksimoida verot – se tuottaa parhaiten

Olen sijoitustoiminnassani pyrkinyt maksimoimaan verot. Tässä on hyvät puolet. Kun on paljon veroja niin on ollut myös tuloja.

Mutta on tässä viisauskin. Kun keskittyy vain ja ainoastaan siihen mikä on hyvä sijoitus juuri tällä hetkellä niin tulee kohdistaneeksi huomionsa vain ja ainoastaan oikeaan asiaan. Pääomat siirtyvät niihin yrityksiin jotka kasvavat ja tekevät hyviä investointeja ja kaikki hyötyvät ja sijoitukset tuottavat.

Finanssialan lainsäädäntö vahingoittaa yhteiskuntaa

Olen samaa mieltä kanssasi – finanssialan lainsäädäntö on rämettynyt tavalla, joka hyödyttää pankkeja mutta ei yhteiskuntaa. Monet ihmiset optimoivat veroja eivätkä keskity oleelliseen, sijoitusten siirtämiseen sinne missä on osaamista ja dynaamisuutta. Yhteiskunta kärsii ja niin kärsivät myös sijoittajat.