Välityspalkkioiden vaikutus salkussa 10 vuoden ajalta

Aloittelevalle osakesijoittajalle yksi keskeinen kysymys on, mitä osakevälittäjää kannattaisi käyttää. Osakevälittäjän valintaan liittyen yksi keskeisimmistä tekijöistä taas on välityspalkkiot. Jotkut saattavat myös kysyä, paljonko välityspalkkio saisi olla, mutta se riippuu tietysti suurelta osin sijoitettavista summista sekä siitä, kuinka paljon käy kauppaa. Koska muuttujia on paljon, on vastauksiakin monenlaisia. Monille pitkän linjan osta-ja-unohda-sijoittajille välityspalkkioiden merkitys voi olla jokseenkin olematon, kun taas enemmän kauppaa käyville tai aloittelevalle sijoittajalle niiden merkitys voi olla hyvinkin ratkaiseva. En kuitenkaan muista nähneeni kenenkään kuvanneen omalta osaltaan, millä tavoin välityspalkkioiden vaikutus olisi vaikuttanut kumulatiiviseen tuottoon vuosien varrella.

Tässä blogitekstissä käyn läpi, miten välityspalkkiot ovat omalla kohdallani vaikuttaneet. Aloitin osakesijoittamisen jollain tasolla noin 15 vuotta sitten. Helposti pureksittavassa muodossa olevaa dataa on kertynyt kuitenkin vasta 2013 toukokuusta lähtien. Tässä tekstissä keskityn tuohon vuodesta 2013 alkaneeseen 10 vuoden ajanjaksoon: miten on mennyt, ja miten välityspalkkiot ovat kehitykseen vaikuttaneet.

Miten on mennyt?

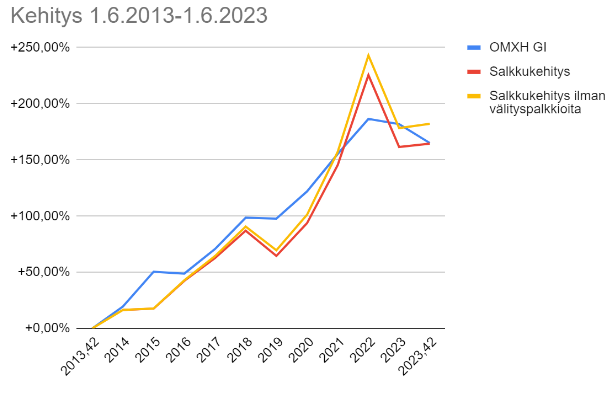

Yleisesti ottaen voisi todeta, että omalla kohdalla kehitys on seurannut hyvin pitkälti kotoisen Helsingin pörssin indeksin kehitystä. Kun jaetaan tämä tarkkailtava 10 vuoden jakso kalenterivuosiin, saadaan 11 erillistä ajanjaksoa: 9 täyttä vuotta, sekä vajaat vuodet 2013 (7 kk) ja 2023 (5 kuukautta). Kun vertaillaan oman salkkuni kehitystä osinkotuoton huomioivaan OMXH GI -indeksiin, voidaan muun muassa seuraavaa:

-

- 11 ajanjaksosta 9:ssä on muutoksen etumerkki sama: poikkeuksena vuodet 2015 ja 2023, joista molemmissa salkku on pysynyt plussalla indeksin ollessa miinuksella

- Suuressa osassa vuosia kehitys on ollut paitsi samansuuntainen, myös samaa kokoluokkaa. Tähän löytyy kuitenkin jokunen poikkeus:

- 2014-2015: vaikka 2014 etumerkki olikin sekä indeksissä että nippanappa salkussani positiivisen puolella, tuolloin otin indeksiltä todella pahasti eli lähes 25 %-yksikköä pataan. Vastaavasti 2015 indeksi puolestaan jää oman salkkuni kehityksestä lähes yhtä pahasti eli yli 22%-yksikköä jälkeen. En kuitenkaan löytänyt selvää syytä eroille.

- 2018: Omalla salkulla meni 10 %-yksikköä huonommin. Tässä ehkä keskeisimpänä syynä on ollut erehtyminen rakennusalan yritysten Lehdon ja Constin matkaan, vaikka kaksikosta Consti korjasikin sittemmin suuntansa.

- 2020-2021 Pandemiavuosina meni selvästi indeksiä paremmin. 2020 päihitin indeksin nousun yli 10 prosenttiyksiköllä ja 2021 yli 20 prosenttiyksiköllä, mutta…

- 2022 tuli vastaavasti alamäki 18 prosenttiyksikköä vahvempana

Yksittäisiä vuosia katsoen keskimäärin salkun kehitys on ollut noin 0,42%-yksikköä parempi per vuosi, eli kun OMXH GI on tuottanut noin 10% per vuosi, oma tuotto on ollut noin 10,4% per vuosi. Eli 10 vuodessa on siis tullut korkoa korolle ja isompaa kaulaa indeksiin nähden? Ei aivan. Syy tähän on se, että omilla vuosituotoillani on ollut indeksiä isompi keskihajonta, minkä seurauksena koko ajanjakson kumulatiivinen kehitys näkyy menneen prosenttiyksikön tarkkuudella samoihin kuin indeksillä.

Tarkoittaako tämä sitten, että osakepoiminta on turhaa? En sanoisi niin. Osakepoiminnan puolustukseksi voisi todeta jo ihan senkin, että se on opettavainen harrastus. Toisaalta voisi ajatella opin karttuessa myös päätösten paranevan (ja ehkä siten onnistuu välttämään vuoden 2014 kaltaiset epäonnistumiset?). Ja kolmantena tekijänä on vielä sitten ne välityspalkkiot…

Mikä siis on ollut välityspalkkioiden vaikutus?

Laskin välityspalkkioiden vaikutusta siten, että vertasin kunkin ajanjakson (ne 9 täyttä vuotta ja 2 vajaata vuotta) keskimääräistä salkun arvoa kyseisen vuoden välityspalkkioihin, ja laskin minkäsuuruisen siivun välityspalkkiot veivät. Sattumaa tai ei, tällainen “välityspalkkiokulusuhde” oli pienin huonoimpana vuonna 2014, ja suurin toiseksi parhaana vuonna 2020, kun pandemia aktivoi käymään kauppaa. Onko salkulla siis ehkä ruvennut menemään paremmin silloin, kun olen ruvennut käymään enemmän kauppaa? Ehkä, mutta selvää tällaista johtopäätöstä ei voi luvuista vetää. Joka tapauksessa välityspalkkiot ovat vieneet käytännössä noin 10% salkkuni tuotosta näiden 10 vuoden ajalta. Jos välityspalkkioiden vaikutuksen olisi voinut jättää pois, salkun kehitys olisi ollut yli 17 prosenttiyksikköä parempi eli +165%:n tuottoon verrattuna noin 10% parempi kuin OMXH GI:llä.

Onko tämä sitten turhaa jossittelua? Ei mielestäni. Yksi tekijä piilee siinä, että välityspalkkioiden suhteellinen vaikutus yleensä kutistuu, kun kauppasummat ovat isompia. Eli jos osinkotuoton huomioivalle indeksille pärjää välityspalkkioiden jälkeen, indeksin voittamiseen pitäisi riittää se, että saa kutistettua välityspalkkioiden vaikutusta esimerkiksi saamalla ajan myötä kasvatettua kaupankäynnin skaalaa. Toisaalta yleisemmin ottaen tämä on yksi tapausesimerkki siitä, miten tuntuvasti välityspalkkiot voivat vuosien saatossa vaikuttaa. Monilla osta-ja-unohda-sijoittajilla vaikutus on varmasti selvästi pienempi, mutta toisaalta monilla se voi olla myös suurempi, ja silloin siihen on syytä kiinnittää huomiota. Joskus voi olla myös perusteltua katsoa ihan konkreettisesti, kuinka suuren osan tuotoista välityspalkkiot oikeasti vievät. Jos olet sijoittanut, oletko itse laskenut, paljonko välityspalkkioihin on mennyt suhteessa tuottoihin?

Kokeilin Lynx välittäjää kun sillä oli lupaus halvemmista välityspalkkioista.

Välityspalkkiot olivat edullisia niin kuin luvattiin mutta:

– Kauppaa tehdessä näki vain 15 min viivästetyt tarjoukset, joka johti siihen että joutui tekemään kauppaa vähän niin kuin sokkona ja sen seurauksena joutui luultavasti maksamaan toisinaan vähän ylihintaa. Reaaliaikaiset kurssit olisivat maksaneet lisää ja se olisi vienyt koko hintahyödyn.

Vaihdoin takaisin tuttuun ja turvalliseen, mutta hinnastoltaan hieman kalliimpaan kun halvempien palkkioiden hyöty näytti valuvan hukkaan.

Kiitos kommentista!

Mitä tulee reaaliaikaisiin kursseihin, ne ovat kyllä aika ehdoton juttu. Itse saattaisin hyvin käyttää kahta eri palvelua ihan vain reaaliaikaisten kurssien saamiseksi, jos toisessa olisi halvat hinnat ja muuten sujuva palvelu, mutta toisesta palvelusta saisi ilmaiseksi reaaliaikaiset kurssit.

Välityspalkkioiden suuruuteen liittyen tein blogijutun runsaat 5 vuotta sitten. Sitä ei näytä Piksusta löytyvän (taitaa johtua Piksun parin vuoden takaisesta valitettavasti serveriongelmasta), mutta täältä löytyy yhä: http://valmismaa.blogspot.com/2018/02/nordnetin-hinnastovertailu.html

On todella harmi, että Nordnetin Suomen hinnasto on useimmille sijoittajaprofiileille niin paljon erityisesti Ruotsin hinnastoa kalliimpi. Ruotsin hinnastolla välityspalkkioiden osuus olisi ollut omalla kohdalla näiden 10 vuoden aikana luultavasti yli 50% pienempi.

Täällä on hyvää tietoa välittäjistä:

https://piksu.net/eri-osakevalittajien-erityiset-seurantatyokalut/