Ei todellakaan visainen osake

Amerikkalaisen kuluttajan ilme on kirkastunut viime kuukausina, kun työmarkkina pysyy vahvana, palkkakehitys on yhä hyvää ja kuluttajahintojen nousu laantunut. Vähittäiskaupan myynti kepitti ennusteet heinäkuussa kasvamalla prosentin kesäkuusta.

Siitä hyötyvät monet kuluttajavetoiset yhtiöt, kuten maailman johtava luottokorttioperaattori Visa. Jätti toimii toki globaalisti, mutta Yhdysvallat on edelleen sen suurin markkina.

Visa on hyvä esimerkki suomalaisten sijoittajien sokeasta pisteestä, ei toki ainoasta mutta räikeästä. Se ei mahdu meikäläisten sijoittajien suosituimpien jenkkiosakkeiden listalla edes 25 parhaan joukkoon, toisin kuin vaikka kupla- ja meemiosakkeet Game Stop, Lucid Air ja Plug Power.

Vaikka Visan (tai Mastercardin) luottokortti löytyy liki jokaisen aikuisen suomalaisten lompakosta, ja yhtiö on markkina-arvoltaan maailman 11. suurin noin 500 miljardin dollarilla.

Ja Visa on todella tasaisesti kasvava maailman kannattavin pörssiyhtiö. Vaan ei kiinnosta.

Visan laatua osoittaa, että näissäkin aika ankeissa oloissa sen tuoreimman kvartaalin liikevaihto kasvoi +12% ja vertailukelpoinen eps +9%. Luvut eivät Visan raameissa kisko jalkoja kattoon, mutta yleisen suhdanneharmauden keskellä todistavat taas yhtiön varmuutta.

Liikevaihto nousee, kulut kurissa

Maksuliikenne rajojen yli veti vankkureita taas +22% kasvullaan, mistä suuri ansio lankeaa matkailulle. Koronan umpipussista päästyään väki haluaa yhä tuulettaa pääkoppaansa ja hemmotella itseään.

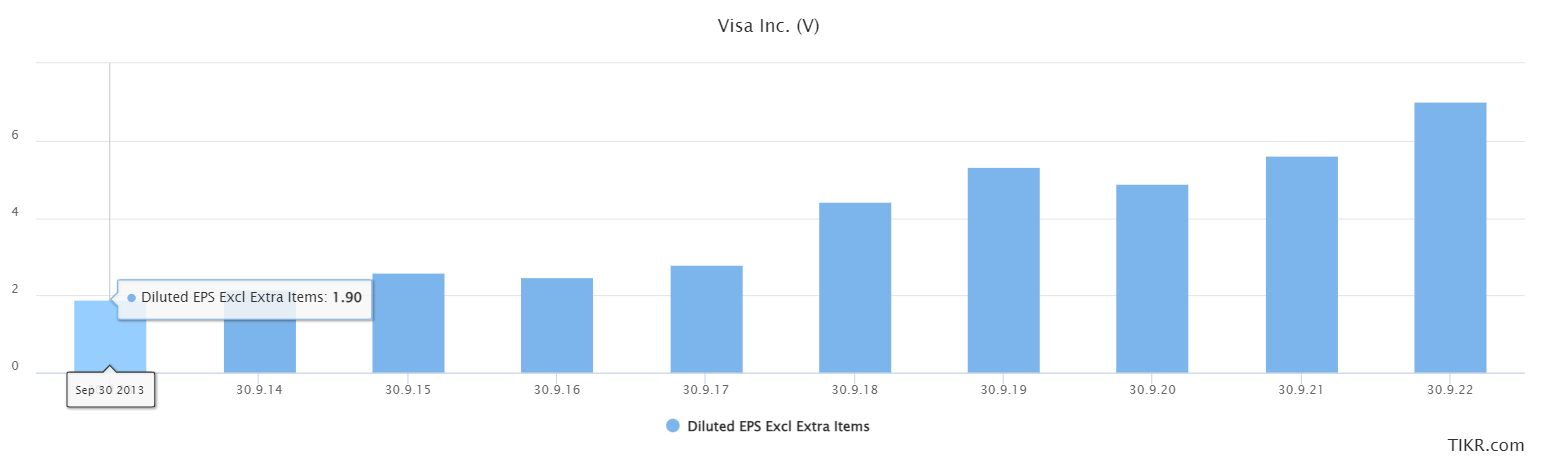

Vertailukelpoinen eps 2,16 dollaria on kuinkas muuten kuin historian paras. Kyyti ei juuri nyt huimaa, muttei haukotutakaan. Tällaisella tasaisella tahdilla pääsee pitkälle ajan mittaan – kuten tähänkin asti.

Visa on siis maailman kannattavin pörssiyhtiö, eikä titteliä siltä hevin riistetä. Liikevoittomarginaali oli jälleen karvan alle +70%, huippua Visan omillakin mittareilla.

Suurin menoerä palkat nousivat noin liikevaihdon mukaisesti, muut kulut maltillisemmin. Visan kannattavuuden mureneminen edellyttäisi koko maksujärjestelmien verkoston myllerrystä.

Siitä ei näy merkkiä. Edelleenkään, vaikka muun muassa kryptojen sen väitettiin tekevän. Lapsellista puppua.

Liikevaihto (keltainen) ylös, henkilöstömenot (punainen) kuosissa

Hulppeaa kasvua aina vain

Visan kehitys ei takkua, vaikka yhtiö on jo jättiläinen. Se tahkoaa voittoa enemmän kuin yksikään pohjoismaalainen yhtiö ja kasvaa aivan eri tahtia kuin mikään suomalainen iso pörssiyhtiö.

Osakekohtainen tulos on nelinkertaistunut viime kymmenen vuoden aikana. Posketon vauhti etenkin huomioiden yhtiön syvät vallihaudat vähän joka suuntaan.

Kilpailijoita ja teknisiä innovaatioita on kyllä tullut alalle paljonkin, mutta Visa ja Mastercard pitävät yhä pintansa. Ja Visakin osallistuu palveluiden kehittämiseen aktiivisesti, vaikka sitä tällainen tavallinen korttiasiakas ei huomaa.

Visa myös ostaa uusia alan tulokkaita tai tekee niiden kanssa yhteistyötä. Se ei ole rantahiekassa savijaloilla seisova jättiläinen, jonka kunnon myrsky huuhtoo ennen pitkää mereen.

Esimerkiksi yksi jatkuvasti kehittyvä ja asiakkaita haaliva palvelu on Visa Direct, joka mahdollistaa liki reaaliaikaisen varojen siirron rajojen yli ja eri tilien välillä. Se on monille niin yksityishenkilöille kuin yrityksille tärkeä palvelu nopeuden ja Visan luotettavuuden ansiosta.

Teknisestihän rahansiirrot saattavat olla helpostikin ratkaistavissa edullisemmilla palvelumaksuilla, mikä johtaisi kovaan kilpailuun ja Visan katteen murenemiseen, noin lähtökohtaisesti.

Luottamus ei sikiä tekniikasta

Mutta maksujärjestelmissä on keskeisesti kyse vastapuolen luotettavuudesta. Teknisesti toimiva yhteys ei vielä takaa mitään transaktion turvallisuudesta syvemmässä mielessä.

On ihan eri asia maksaa vaikkapa nettiostoksensa asiakasverkostoaan valvovan jättiläisen kuin ties minkä hasardistartupin välittämänä.

Jouduin itse hiljan tukalaan jamaan, kun aiemmin jo käyttämäni kuljetusyhtiö teki oharin ja jätti toimittamatta tilaamani tuotteet. Peräsin niitä yhtiöltä moneen kertaan ja tein lopulta rikosilmoituksen.

Se ei johtanut mihinkään, koska rikos tapahtui ulkomailla ja oli liian vähäinen kansainvälisen tutkinnan kohteeksi. Vain luottokorttiyhtiöltä sain apua.

Tappiota tuli silti. Vaan tuollaisen kokemukseen jälkeen ei tulisi mieleenkään lähettää rahaa jonnekin hornan tuuttiin kuin tutun luottokorttiyhtiön kautta.

Arvostus nyt matala

Visan eps lähestyy kymmentä taalaa, joten nykyinen hinta noin 240 taalaa merkitsee kovaa tarjousta Visan arvostushistoriassa ja yleensäkin yhtiön kehityksen valossa. Korkea korkotaso madaltaa hinnoittelua.

Visan P/E on nyt vähän päälle 20, kun se normaalisti matalan koron aikana pyörii haarukassa 30-40. Kyse on todellisesta tarjouksesta.

Arvostusta madaltaa muoti – tekoäly on päivän rahamagneetti. Iso osa sijoittajista pelaa mieluusti kovalla riskillä kalliilla osakkeilla kuin ottaa varman päälle.

Sitä ei kannata surra vaan riemuita, koska huippuhyvää saa halvalla paitsiosektoreilta. Korkojen tullessa alas alennusmyyntejä tuskin tarvitsee enää haikailla.

Visa on pitkän salkun peruspalikoita. Osakkeen viikoittain päivittyvät ostosuositukset löytyvät Pörssihaukasta.

Kiitos Heikki analyysistä. Se vaikuttaa olevan ihan kohdallaan. Sopinee ehkä muillekin varovaisille henkilöille?? Kunhan katsotaan jatkomenestystä!!

Loistoyhtiö.

Täysin samaa mieltä. Olen silti ihmetellyt, miksi Mastercard on hieman kalliimpi,, vaikka Visa on selvästi suurempi ja ehkä hieman kannattavampi. MA on ymmärtääkseni ollut aktiivisempi levittymään uusille urille (mm. kryptot (yäk)). Luulisi kuitenkin suuruuden ekonomian olevan niskan päällä tällaisessa bisneksessä. Omistan molempia, mutta haluaisin keskittyä voittajaan. Keksisi vaan kumpi se on ?

Sama juttu molempia salkussa, ilmeisesti Mastercardia pidetään potentiaalisempana kasvajana kun on hiukan vähätuloisempien kortti, ilmeisesti tulkitaan ainakin näin. Tuskin noilla suurta eroa tulee sijoituksena.

MA on kasvanut hiukan kovempaa yli 10v ajan ja sen ROIC, ROE ja ROA paremmat kuin Visalla. Historiallisesti V ja MA tuottaneet identtisesti. Katsotaan miten FedNow ym. vaikuttavat bisnekseen.