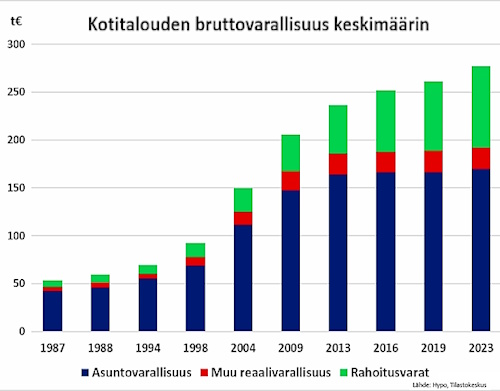

Osakesäästötilin kehittäminen

Olen itse kokenut osakesäästötilin (OST) pahimmaksi virheeksi sen, että nimi on väärä ja se on liian suppea kohdistuessaan vain ”suoraan” osakesijoittamiseen. Sen nimen pitäisi olla säästötili eikä osakesäästötili.

Usean vuoden ajan olen sijoittanut OST:lle ylärajaan eli 50 000 euroa. Tilin rajaus 50 000 euroon on eräille vauraammille sijoittajille turhaa kiusantekoa, eli 100 000 euron rajassa on kyllä järkeä.

Enemmän järkeä olisi kuitenkin avata tiliä laajemmaksi niin, että tilin nimi olisi vain Säästötili tai Pörssisäästötili. Tällöin salkun riskitasoa olisi helppoa pienentää olennaisesti siksi, että rahastot toisivat tilille isomman hajautuksen avulla pienemmän hinnan vaihtelun eli suomeksi markkinariskin.

Säästötilin määräyksiä korjattaisiin yhdellä lauseella. ”Tilille voi soittaa pörssiosakkeiden lisäksi myös rahastoja, kuten pörssirahastoja tai tavallisia kotimaisten pankkien tai rahoitusyhtiöiden myymiä perinteisiä rahastoja.”

Näin pienellä keinolla laajat kansalaispiirit voisivat sijoittaa isommalla hajautuksella ja ilman muita keinoja erilaisiin rahastoihin, jotka palvelevat Suomen eli kotimaan taloudellisia etuja.

Perusteluiksi kelpaavat sekä uuden tilien laajempi suosio sijoittajien keskuudessa, sijoittamisen demokratisointi sekä sijoittajien riskitason vähentäminen. Samalla kynnys tilien avaamiselle vähenisi, koska pienemmilläkin summilla sijoittaminen kävisi luontevasti.

Tapio Haavisto18.9.2023

Kyllähän osakesäästötilille sopivia sijoituksia voisi olla perusteltua laajentaa. Säästötili on kuitenkin turhan lavea nimitys. Eihän tarkoituksena ole vain jemmata rahoja tilille, vaan sijoittaa ne. ”Pörssi”-etuliitteellä taas tuntuu tarpeettoman vahvalta viittaukselta nimenomaan pörssiin, mikä sanana tuntunee helpommin luotaantyöntävältä. Neutraalein nimitys tuollaiselle laajennetulle OST:lle olisi ehkä ennemminkin sijoitussäästötili.

”Usean vuoden ajan olen sijoittanut OST:lle ylärajaan eli 50 000 euroa. Tilin rajaus 50 000 euroon on eräille vauraammille sijoittajille turhaa kiusantekoa, eli 100 000 euron rajassa on kyllä järkeä.”

Enpä ole varma, miten tuo ensimmäinen lauseesi olisi tarkoitus tulkita. Niin tai näin, eihän raja mitään kiusantekoa ole, vaan tapa kohdentaa tili tavanomaisemmille sijoittajille, sekä toisaalta ehkä rajata sitä, missä määrin se keventää suoraa verokertymää. Sitä paitsi: jos 50 000 euron raja on mielestäsi ”kiusantekoa”, miksi 100 000 euron raja olisikin sitten jo järkevä?

” miksi 100 000 euron raja olisikin sitten jo järkevä”

Arvioin, että väljempi rajaus toisi tilille lisää sijoittajia. Se taas olisi puolestaan tarpeellistakin siksi, että isoimmilla panoksilla myös riskien merkitys sijoittajille kasvaa.

Lisää sijoittajia saattaa olla joillekin sijoittajille jonkinlainen houkutuslintu suosia tiliä vaikka nimellä ”sijoitussäästötili”.

”Arvioin, että väljempi rajaus toisi tilille lisää sijoittajia. ”

Jos osakesäästötili on hyödyllinen juttu 100 000 eurolla, miksi ihmeessä se ei olisi sitä 50 000 eurolla? Äärimmäisen harvalle 50 000 on merkityksetöntä taskurahaa, joten vaikka sijoitettavaa on monella tuota enemmän, ei mikään estä pitämästä sekä osakesäästötiliä että arvo-osuustiliä. Ja miksi joka tapauksessa sijoittavien saaminen osakesäästötilin käyttäjiksi olisi jotenkin yhteiskunnallinen itseisarvo?

————

”Se taas olisi puolestaan tarpeellistakin siksi, että isoimmilla panoksilla myös riskien merkitys sijoittajille kasvaa.”

Öh? Ensinnäkin riskin merkitys on todella yksilöllinen juttu, ja mikä on suuri summa riskeerata on ennen kaikkea sidoksissa siihen, kuinka paljon on varallisuutta ja/tai tuloja, joten hyvin rikkaalle 100 000 euroa voi olla lähes yhdentekevä, kun taas 30 000 euroa valtava summa monille. Joten eipä absoluuttisilla summilla ole riskin merkityksen kanssa kovinkaan paljon tekemistä. Toisekseen, mitä tekemistä noilla riskeillä ylipäätään on tämän osakesäästötiliaiheen kanssa? Samahan se riskin kannalta on, sijoittaako rahat osakkeeseen X arvo-osuustilillä vai osakesäästötilillä.

Nyt tämäkin toiveeni sai käytännön ratkaisun, kun Nordnet-pankki avasi uuden palvelun nimellä ”Sijoitusvakuutus”. Näyttää siltä, että kyseinen palvelu on sama kuin osakesäästötili kuitenkin niin, että voi sijoittaa ilman rajoitteita suoraan osakkeisiin ja erilaisiin rahastoihin sekä etf:iin ilman veroseuraamuksia.

On parempi kuin odotin. Kulut varsin alhaiset. Ei ylärajaa talletuksille. Norjalaiset osingot vakuutukseen ilman lähdeveroa. Mahdollisuus edunsaajamääräyksellä testamentata lapsenlapsille.

https://www.nordnet.fi/fi/palvelut/hinnasto/sijoitusvakuutus#esimerkki-riskipreemiosta_6wCXAaoHJGiFQiHe1DJARd

Avasin vakuutuksen. Tietämystesti piti läpäistä ensin. Meni toisella yrityksellä läpi. Ostan tänne etupäässä norjalaisia osakkeita, koska lupaavat niiden osinkojen tulevan ilman lähdeveroa.

Taidanpa seurata Sergion esimerkkiä, tyhjennän arvo-osuustiliäni ja aloitan kokeilun sijoitusvakuutuksen merkeissä…