Tammikuun eläkeuudistus teki eläkejärjestelmään kosmeettisia muutoksia

Työmarkkinaosapuolet pääsivät tammikuussa sopuun eläkejärjestelmän uudistuksesta. Uudistuksen jälkeen eläkevaroja sijoitetaan enemmän osakkeisiin ja maksussa olevia eläkkeitä korotetaan nykyistä vähemmän, jos kuluttajahinnat nousevat nopeammin kuin palkat kahtena peräkkäisenä vuotena.

Eläkejärjestelmää ei kehitetty suuntaan, jossa julkisen sektorin tehtävä on tarjota minimitoimeentulo ja ihmisten itsensä vastulla on suurten -tulojen, -eläkkeiden ja -omaisuuksien kerääminen. Ihmisten itsensä vastuuta itsestään ja lähimmäisistään ei tässä uudistuksessa edistetty. (piksu toimituksen huomio)

Hallitus oli asettanut eläkeuudistusta valmistelleelle työryhmälle tavoitteiksi vahvistaa julkista taloutta noin 0,4 prosenttiyksiköllä suhteessa bruttokansantuotteeseen sekä vakauttaa eläkemaksujen taso pitkällä aikavälillä. Tavoitteista ensimmäinen ylitettiin, mutta toinen jäi puolitiehen, arvioi LähiTapiola Varainhoidon ekonomisti Hannu Nummiaro.

– Uudistuksen on arvioitu kohentavan julkisen talouden kestävyysvajetta 0,57 prosenttiyksikköä bruttokansantuotteesta, mikä ylittää tavoitteen selvästi. Sen sijaan kunnollista eläkejärjestelmää vakauttavaa mekanismia ei uudistuksessa luotu, vaan lopputuloksena oli osittaisratkaisu, joka leikkaa eläkkeiden korotuksia viime vuosien kaltaisissa inflaatioshokeissa. Se tarkoittaa, että eläkeläiset voivat jatkossa luottaa vähemmän eläkkeensä ostovoiman säilymiseen juuri silloin, kun sitä eniten tarvitsisi. Toisaalta muihin eläkejärjestelmän riskeihin, kuten syntyvyyteen, maahanmuuttoon ja palkkasumman kehitykseen, tullaan reagoimaan jatkossakin eläkeuudistusten kautta. Järjestelmästä tehtiin enemmän itseään korjaava, mutta hallitus olisi halunnut siitä lähes huoltovapaan. Tässä mielessä uudistus jäi vajaaksi. Paine eläkemaksujen nostamiselle ei kokonaan katoa, mutta tarve säätää järjestelmää riippuu tulevaisuudessa enemmän siitä, miten sijoitusmarkkinat tuottavat.

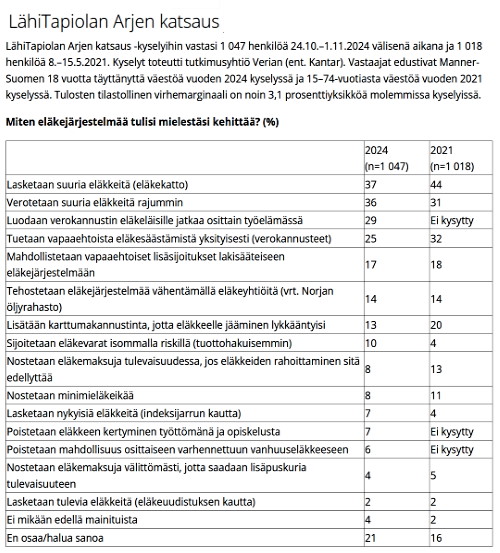

Kansan suosikki on eläkekatto

Tutkimusyhtiö Verian kysyi LähiTapiolan toimeksiannosta noin tuhannelta suomalaiselta, miten he kehittäisivät eläkejärjestelmää.* Vastaajista 37 prosenttia laskisi suuria eläkkeitä, 29 prosenttia höllentäisi työtä tekevien eläkeläisten verotusta ja 25 prosenttia antaisi verohelpotuksia vapaaehtoisesta eläkesäästämisestä.

Tutkimusyhtiö Verian kysyi LähiTapiolan toimeksiannosta noin tuhannelta suomalaiselta, miten he kehittäisivät eläkejärjestelmää.* Vastaajista 37 prosenttia laskisi suuria eläkkeitä, 29 prosenttia höllentäisi työtä tekevien eläkeläisten verotusta ja 25 prosenttia antaisi verohelpotuksia vapaaehtoisesta eläkesäästämisestä.

– ”Väärin sammutettu”, voi kuulua arvio eläkeuudistuksesta uimahallin saunan ylälauteelta. Kysely paljasti seitsemän keinoa eläkejärjestelmän kehittämiseen, joita kansan syvät rivit suosivat enemmän kuin työryhmän valitsemia konsteja. Tosin kolme niistä liittyi verotukseen, johon työryhmän ei ollut tarkoitustaan koskea. Hallitus sen sijaan puuttui jo eläkkeiden verotukseen ja kiristi tälle vuodelle 23 000–57 000 euroa vuodessa tienaavien eläkeläisten verotusta ”tuplaraippaverolla”, Nummiaro muistuttaa ja jatkaa:

– Kansan suosikki on odotetusti eläkekatto eli suurien eläkkeiden rajaaminen. Toiseksi eniten eläkejärjestelmää halutaan kehittää verottamalla suuria eläkkeitä enemmän. Kärkikaksikon suosiota selittänee se, että suuria eläkkeitä maksetaan melko harvalle. Sellaisia heikennyksiä on helppo kannattaa, jotka eivät itseään rasita. Listan kolmanneksi ja neljänneksi suosituimmat toimenpiteet kohdistuvat nekin verotukseen: suomalaiset peräänkuuluttavat työuria pidentävää verokannustinta, jota ainakin eduskuntavaalikeskusteluissa väläytettiin sekä vapaaehtoisen eläkesäästämisen tukemista verotuksessa. Jälkimmäisessä hallitus ui vastavirtaan valmistellessaan vapaaehtoisen eläkesäästämisen verotuen poistamista.

LähiTapiola kysyi suomalaisten näkemyksiä eläkejärjestelmän kehittämisestä edellisen kerran vuonna 2021. Kannatus eläkevarojen sijoittamiseen isommalla riskillä eli osakepainon kasvattamiseen kaksinkertaistui kyselyjen välissä. Myös eläkkeiden kasvun hidastaminen indeksijarrulla sai enemmän kannatusta kuin aiemmin.

– Eläkeuudistus tukeutuu kyselyssä esitettyjen kehittämiskeinojen keskikastiin. Kansan suosikit väistetään, mutta toisaalta inhokit, eli heikennykset eläke-etuuksiin tai -karttumiin sekä eläkeiän nostaminen, loistavat poissaolollaan. Uudistuksen merkityksellisin osuus on eläkevarojen sijoittaminen isommalla riskillä, jota kyselyssä kannatti joka kymmenes vastaaja. Indeksijarrua kannatti seitsemän prosenttia vastaajista. Näiden toimenpiteiden suosio on noussut, osin varmaan siitä syystä, että niitä on puitu julkisuudessa eläkeuudistuksen valmistelun aikana, mikä on luultavasti lisännyt ymmärrystä niistä, Nummiaro arvioi.

”Jokainen voi tehdä oman eläkeuudistuksen kotona”

Suurin taloudellinen hyöty eläkeuudistuksessa saavutetaan sijoittamalla eläkevarat tuottohakuisemmin. Uudistuksen jälkeen eläkeyhtiöt voivat kasvattaa pörssinoteerattujen osakkeiden osuutta sijoituksissaan yli kymmenellä prosenttiyksiköllä.

– Isoin muutos on eläkeyhtiöiden sijoitussidonnaisen vastuuvelan nostaminen 20 prosentista 30:een. Kyse on suomalaisesta kirjanpitoinnovaatiosta, jossa vastuuvelan laskennallinen määrä pienenee samaan aikaan kun pörssisijoituksista tulee tappioita. Vakavavaisuusmielessä eläkeyhtiöt voivat siis lisätä pörssiomistuksia riskittä noin kymmenen prosenttiyksikköä sijoitusjakaumissaan, joissa niitä on tällä hetkellä keskimäärin 35 prosenttia yksityisillä työeläkeyhtiöillä. Vapautuvaa vakavaraisuuspääomaa sekä löysempää varavaraisuusvaatimusta voidaan käyttää muun lisäsijoitusriskin ottamiseen ja siten parempien tuottojen tavoitteluun pitkällä aikavälillä. Sääntelyn helpottamisen on arvioitu nostavan vuosittaisia sijoitustuottoja noin 0,35 prosenttiyksikköä, Nummiaro sanoo.

Ekonomistin mukaan suomalaiset voivat ottaa eläkeuudistuksesta oppia myös omassa eläkesäästämisessään.

– Jokainen voi tehdä oman eläkeuudistuksen kotona. Eläkesijoittajan sijoitushorisontti on pitkä, jolloin sijoittaja voi ottaa enemmän riskiä eli esimerkiksi sijoittaa suuremman osan rahoistaan osakkeisiin. Silloin kannattaa käyttää ”osta ja unohda” -strategiaa, eli sijoituksia ei tarvitse vahdata jatkuvasti vaan luottaa siihen, että vaikka pörssikurssit välillä heiluvat, pitkällä aikavälillä niiden suunta on ylöspäin. Tämä auttaa yli kurssilaskujen, samaan tapaan kuin osakesidonnainen vastuuvelka eläkeyhtiöitä.

Eläkeuudistuksessa vähennetään myös eläkeyhtiöiden likviditeettiriskiä ja mahdollistetaan velkavivun laajempi käyttö kiinteistösijoituksissa. Myös nämä keinot kannattaa kotitalouksien pitää mielessä, neuvoo Nummiaro.

– Eläkeuudistuksessa rajoitetaan takaisinlainausta eli suomalaisten yritysten mahdollisuutta saada lainaa työeläkeyhtiöiltä. Tämä pienentää eläkeyhtiöiden likviditeettiriskiä ja luo niille paremmat edellytykset pitää kiinni pitkäjänteisestä sijoitusstrategiasta. Jos esimerkiksi rahoituskriisi iskee, yhtiöiden ei ole pakko aiemmissa määrin myydä sijoituksiaan heikkoon hintaan lainatakseen rahaa yrityksille. Myös kotitalouksien kannattaa huomioida likviditeettitarpeet omassa sijoitussuunnitelmassaan ja pitää aina riittävä osa sijoituksista helposti rahaksi muutettavassa muodossa. Velkavipu on etenkin asuntoihin sijoittaville kotitalouksille tuttu, mutta myös osakkeisiin voi sijoittaa velalla. Silloin on kuitenkin oltava riskeistä hyvin perillä, ekonomisti muistuttaa.

Kuva Lubov Lisitsa Pixabaystä

Kommentit