Koskisen sektorinsa helmi? Ehkei sittenkään

Helsingin osakeindeksikin vaihteeksi jäähtyy etenkin sitä AI-buumin voimalla nostaneen Nokian ottaessa jo kunnolla osumaa – erittäin hyvästä syystä jos minulta kysytään. Monella sektorilla ja varsinkin meikäläisittäin elintärkeässä metsäteollisuudessa osakkeet ovat ropisseet alas jo kauan.

Vaikkapa jo varhain keväällä lunasta-leimaamani UPM. Paitsi yksi vastarannankiiski: pörssiyhtiöksi pienehkön puunjalostajan Koskisen kurssi pysyttelee liki huippuaan. Onko kyse piiloon jääneestä taianomaisesti suhdannevapaasta helmestä?

Kiinnostus on herännyt joissakin tilaajissa ja itsessänikin, kun UPM:n ohella sakkaavat niin Stora Enso kuin muutkin vähänkin verrokit, suhdanneherkin Metsä Board jo tyrmäävästi -75% parin vuoden takaisesta huipustaan.

Koko ala näyttää yhä harmaalta kuin kasarmin seinä lokakuun sateessa. Ja taas Koskisen osake houkuttaa teknisestikin, koska se on sahannut kapeassa markkinahaarukassa jo kauan samoin kuin edellisen pitkän korjausliikkeensä aikana. Nousun alla?

Lyhyt pörssihistoria yllättää metsäsektorin konttauksen keskellä

Ehkä. Mutta miksi synkkyys ei tartu Koskiseen? Luulisi syyksi talouden – vaan sepä ei tuekaan oletusta ainakaan puhtaasti lukujen perusteella.

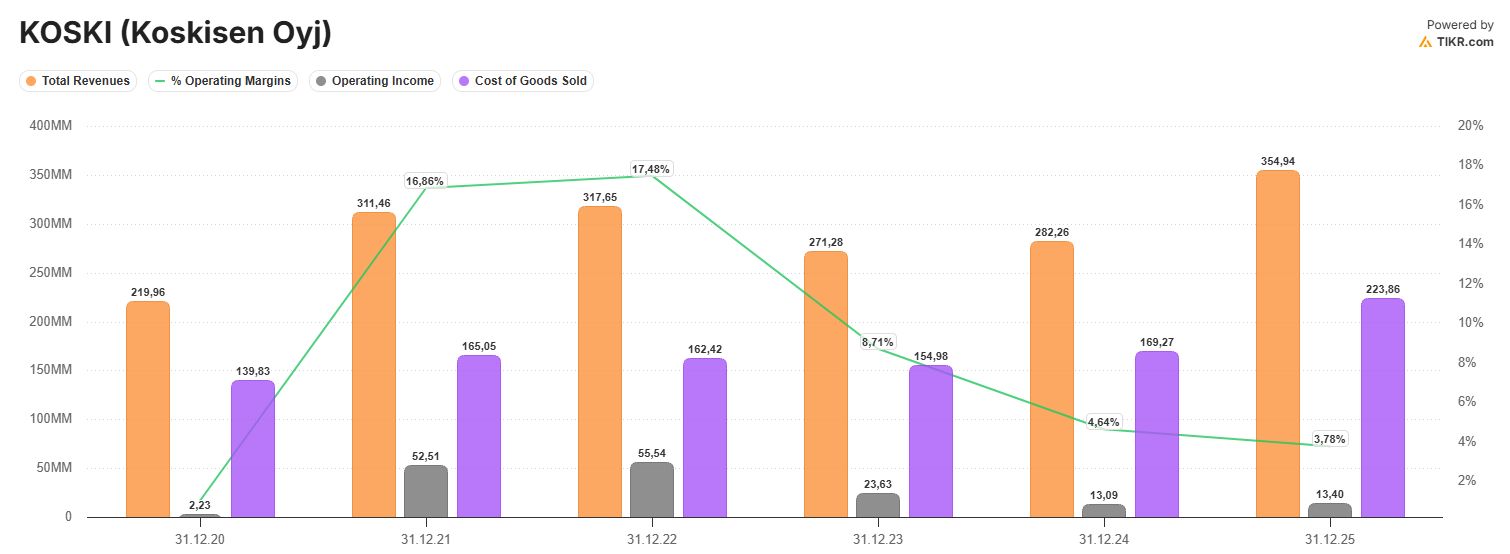

Bruttokate romahtanut

Koskisen liikevaihto on kyllä kasvanut hyvinkin, ensi silmäyksellä herkullinen havainto. Kysyntä ei ole romahtanut tai yhtiö menettänyt markkina-asemiaan.

Mutta tuloslaskelman alemmat rivit kertovat toisen tarinan. Ja nimenomaan bruttokate eli suorien tuotantokulujen jälkeen kassaan jäävä raha.

Juuri bruttokate kertoo, kuinka paljon varsinaisesta liiketoiminnasta jää rahaa ennen hallintoa, rahoituskuluja ja veroja. Sen pitkä alamäki on vakava signaali toisin kuin yksittäisen kuluerän kasvu.

Bruttomarginaali on pudonnut huippuvuosien lähes 50 prosentista jo 36 prosenttiin. Tämä on yhtiön analyysin ydinkohta.

Henkilöstö- tai hallintokulut eivät suhteessa liikevaihtoon ole karanneet käsistä, vaan ongelma on tuotantokuluissa. Todennäköiset syyt: kallis puu ja tai energia, tuotannon ylösajon kustannukset, heikko tuotemix ja lopputuotteiden vaisu hinnoittelu.

Investoinnit tulenarassa raossa

Samalla liikevoittomarginaali on romahtanut 17 prosentin huipputasolta muutamaan prosenttiin. Tämä ei ole kosmeettinen notkahdus vaan olennainen muutos.

Koskisen suorat tuotantokustannukset (violetti) murjovat liikevoiton (harmaa) olemattomaksi

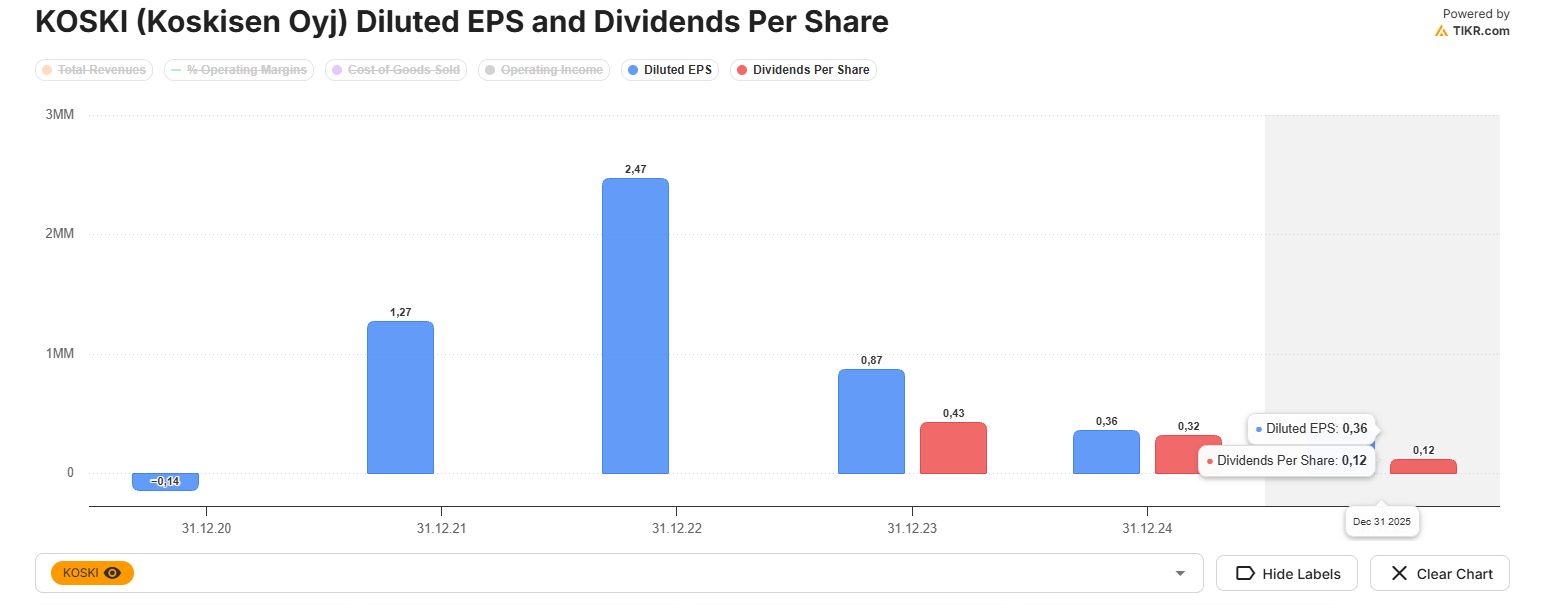

Myös osinko kertoo vaisusta tilanteesta. Leikkaus 0,43 eurosta 0,12 euroon ei ole pieni viesti, vaan raskas ja rankka.

Johto ei halua maksaa osinkoa velaksi, pääoman allokoinnin kannalta taatusti järkevää – mutta merkki siitä, ettei kyse ole vain lyhyestä ja kivuttomasta kuopasta.

Surkea kate vaarantaa myös yhtiön sinänsä määrätietoisen tulevaisuuden rakentamisen. Kasvuun on investoitu rohkeasti uudella sahalla ja yritysostoilla.

Kaukana halvasta juuri nyt

Kapasiteetin kasvattaminen on pitkällä aikavälillä perusteltu ratkaisu, jos markkina normalisoituu. Ongelma on kuitenkin ajoitus.

Kun kannattavuus on painunut näin alas, investointien ja yritysostojen lisäriski painaa vaakakupissa ikävästi. Tästä löytyy tuoreita esimerkkejä suunnasta jos toisesta.

EPS ja osinko ovat sulaneet kuin keväinen hanki

Hyvätkin hankkeet muuttuvat sijoittajan näkökulmasta riskiksi, jos tuotto perustuu näkymältään hyvin sameaan markkinaympäristöön.

Ja jos bruttokate ei palaudu, Koskinen ei ole sopuhintainen löytö vaan matalakatteinen syklinen teollisuusyhtiö – ja kaukana halvasta P/E:n koputtaessa 30 pintaa ja vain reilun prosentin osingolla.

Paitsi jos tulos kohenee ripeästi. Syklisille se on sinänsä ominaista.

Näkymät eivät naurata

Mutta bruttokatteen paraneminen vaatisi joko puun hinnan laskua, lopputuotteiden hintojen nousua tai molempia. En pidä tätä helppona skenaariona.

Venäjän puuntuonnin sulkeutuminen on muuttanut Suomen puumarkkinaa rakenteellisesti. Tukkipuun saatavuus on tiukkaa ja vaikea ymmärtää, mistä merkittävä hinnanlasku syntyisi.

Jos rakentaminen elpyy, myös tukkipuun kysyntä todennäköisesti kasvaa. Silloin raaka-aine ei välttämättä halpene lainkaan, vaikka sahatavaran ja vanerin markkina piristyisi.

Puurakentaminen on trendikästä. Kuva: Mr Asylum, Wikicommons

Markkina voi toki olla oikeassa ja usein juuri syklisten kohdalla siihen luotan. Ehkä kurssi hinnoittelee jo 2027–2028 normalisoituvaa tulosta, uuden sahan tehokkuushyötyjä ja parempaa tuotejakaumaa?

Mutta tähän skenaarioon täytyy uskoa vankasti – eiväkä reaalitalouden kehityskulut sitä nyt tue. Euroopan rakentaminen on edelleen vaisua, puumarkkina kireä ja metsäsektorin yleinen tuloskehitys heikko.

Jatkon kannalta puumarkkina huolettaa etenkin, koska perinteisesti tällaisessa suhdanteessa puu halventuu. Jos ei nyt niin miten paremmassa suhdanteessa, kun tarjontaa ei tule maan ulkopuolelta?

Osake ei käyttäydy normaalisti

Osakekurssin käytös on siksi outoa. Sykliset yhtiöt eivät yleensä käyttäydy näin tuloksen romahtaessa.

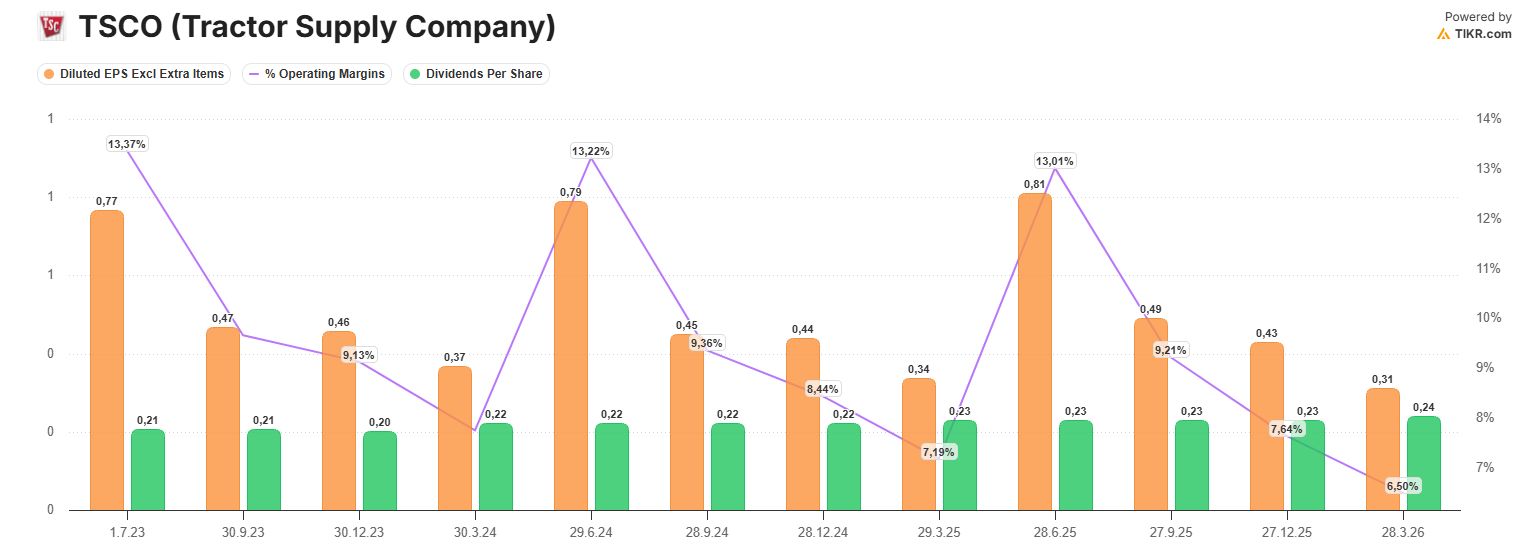

Texas Instrumentsin, Caterpillarin, Tractor Supplyn tai Union Pacificin kaltaisissa laatuyhtiöissä markkina voi katsoa heikon vaiheen yli, koska kannattavuus, kassavirta ja osinko pysyvät vahvoina. Riski on olematon kaikissa oloissa.

Vaikkapa TSCO:n tuloskuntoa painavat hiukan olosuhdeluonteiset tekijät, joista tarkemmin lähipäivinä – ja osake on sakannut poikkeuksellisen rajusti. Vaikka luvut eivät ole likikään niin ikävät.

Tractor Supplyn kunto on hitusen vaisu juuri nyt

Stora Enson kaltaisissa metsäsyklisissä taas heikko tulos näkyy nopeasti kurssissa ja osingossa. Ja taatusti kukkuramitoin osakkeessa, joka lojuu syvä laskumarkkina jatkuu jo viidettä vuotta.

Koskinen tuloskehitys on kuten heikon syklisen teollisuuden siinä kuin metsäsektorilla kauttaaltaan, eikä mitenkään sen vahvana palana. Taas kurssi käyttäytyy kuin todellisen ja defensiivisenkin laatuyhtiön.

Ei täytä kriteereitä

Pieni vaihto voi selittää osan. Kun osakkeella käydään vähän kauppaa ja omistajakunta on pitkäjänteistä, hinta ei välttämättä reagoi nopeasti tulosheikennykseen.

Tämä tuskin on vahvuus. Jos markkina joskus joutuu hyväksymään pysyvästi heikomman kannattavuuden, pienen vaihdon osakkeessa korjaus voi tulla kerralla ja pysyvästi.

Vähäinen vaihto myös tuo likviditeettiriskin eli osakkeesta voi olla vaikea päästä eroon tolkun hintaan, jos markkinatilanne ei enää miellytäkään. Isoissa yhtiöissä tätä riskiä ei ole.

Yhtiö saattaa olla hyvin johdettu ja operatiivisesti kyvykäs, mutta tulos, kannattavuus, bruttokate, osinko ja puumarkkinan rakenteellinen paine tappavat kiinnostuksen.